下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

优先股的特点是什么?

优先股既像公司债券,又像公司股票,因此优先股筹资属于混合筹资,其筹资特点兼有债务筹资和股权筹资性质。

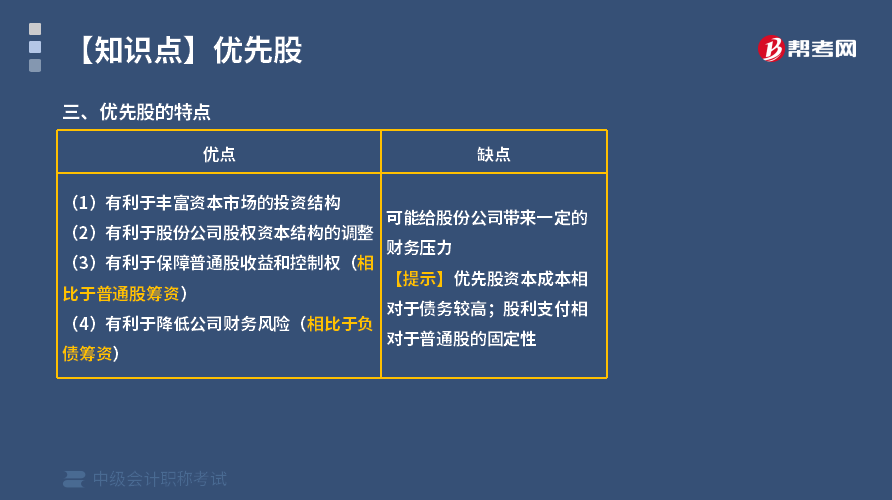

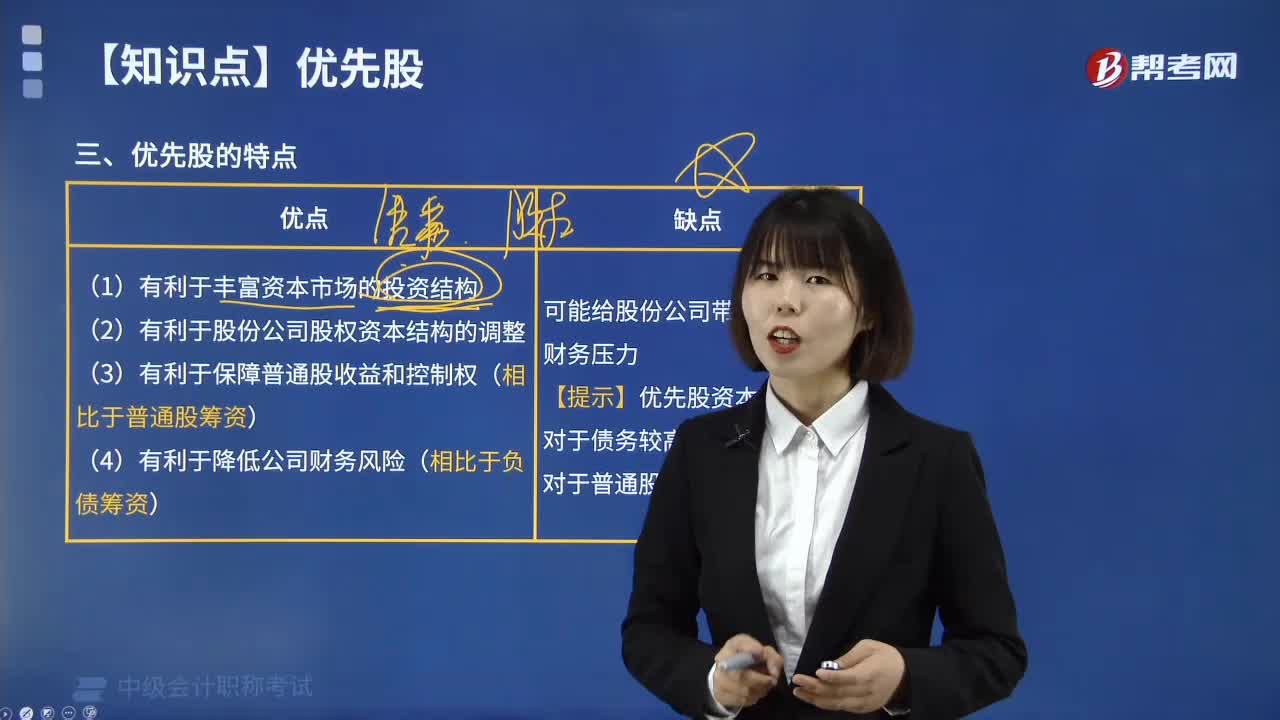

1.有利于丰富资本市场的投资结构。

优先股有利于为投资者提供多元化投资渠道,增加固定收益型产品。看重现金红利的投资者可投资优先股,而希望分享公司经营成果成长的投资者则可以选择普通股。

2.有利于股份公司股权资本结构的调整。

发行优先股,是股份公司股权资本结构调整的重要方式。公司资本结构调整中,既包括债务资本和股权资本的结构调整,也包括股权资本的内部结构调整。

3.有利于保障普通股收益和控制权。(相比于普通股筹资)

优先股的每股收益是固定的,只要净利润增加并且高于优先股股息,普通股的每股收益就会上升。另外,优先股股东无表决权,因此不影响普通股股东对企业的控制权,也基本上不会稀释原普通股的权益。

4.有利于降低公司财务风险。(相比于负债筹资)

优先股股利不是公司必须偿付的一项法定债务,如果公司财务状况恶化、经营成果不佳,这种股利可以不支付,从而相对避免了企业的财务负担。由于优先股没有规定最终到期日,它实质上是一种永续性借款。优先股的收回由企业决定,企业可在有利条件下收回优先股,具有较大的灵活性。发行优先股,增加了权益资本,从而改善了公司的财务状况。对于高成长企业来说,承诺给优先股的股息与其成长性相比而言是比较低的。同时,由于发行优先股相当于发行无限期的债券,可以获得长期的低成本资金,但优先股又不是负债而是权益资本,能够提高公司的资产质量。总之,从财务角度上看,优先股属于股债连接产品。作为资本,可以降低企业整体负债率;作为负债,可以增加长期资金来源,有利于公司的长久发展。

5.可能给股份公司带来一定的财务压力。

首先是资本成本相对于债务较高。主要是由于优先股股息不能抵减所得税,而债务利息可以抵减所得税。这是利用优先股筹资的最大不利因素。其次是股利支付相对于普通股的固定性。针对固定股息率优先股、强制分红优先股、可累积优先股而言,股利支付的固定性可能成为企业的一项财务负担。

【总结】一般情况下,资本成本由低到高顺序为:银行借款、发行公司债券、融资租赁、可转换债券、优先股、留存收益、发行普通股、吸收直接投资。

43

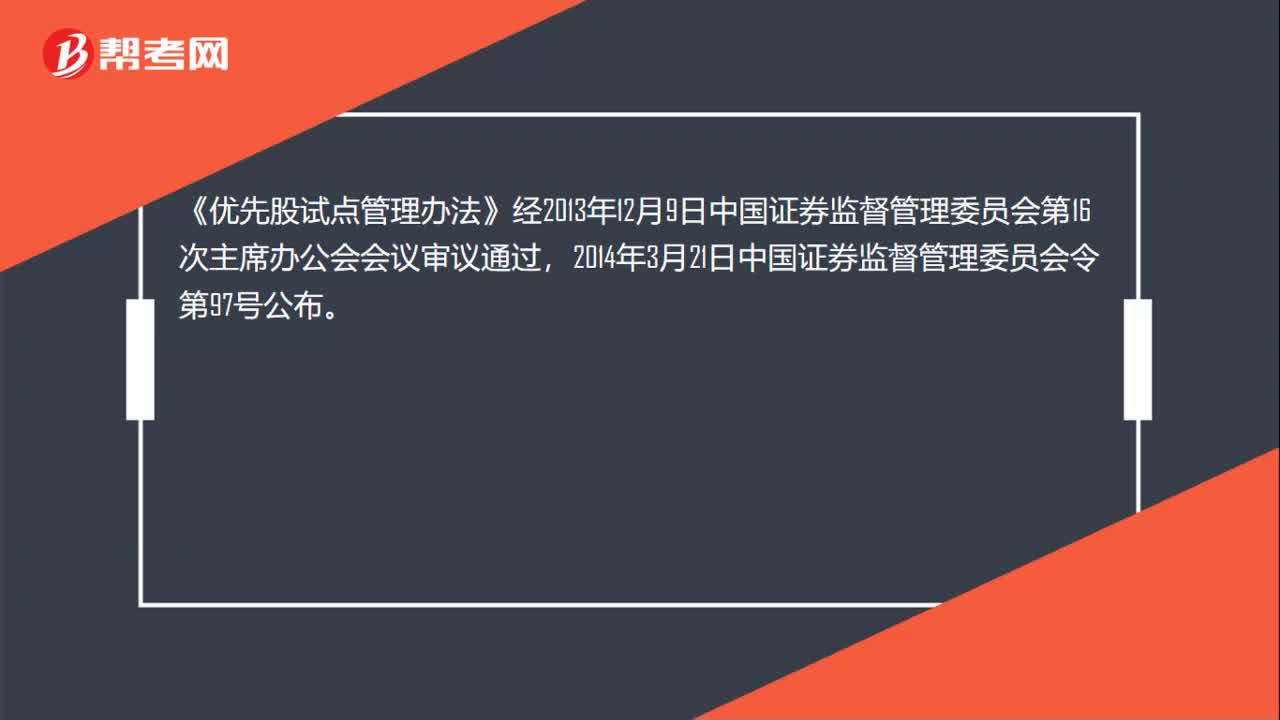

43优先股试点管理办法是什么?:优先股试点管理办法是什么?《优先股试点管理办法》经2013年12月9日中国证券监督管理委员会第16次主席办公会会议审议通过,2014年3月21日中国证券监督管理委员会令第97号公布。该《办法》分总则、优先股股东权利的行使、上市公司发行优先股、非上市公众公司非公开发行优先股、交易转让及登记结算、信息披露、回购与并购重组、监管措施和法律责任、附则9章70条,自公布之日起施行。

33

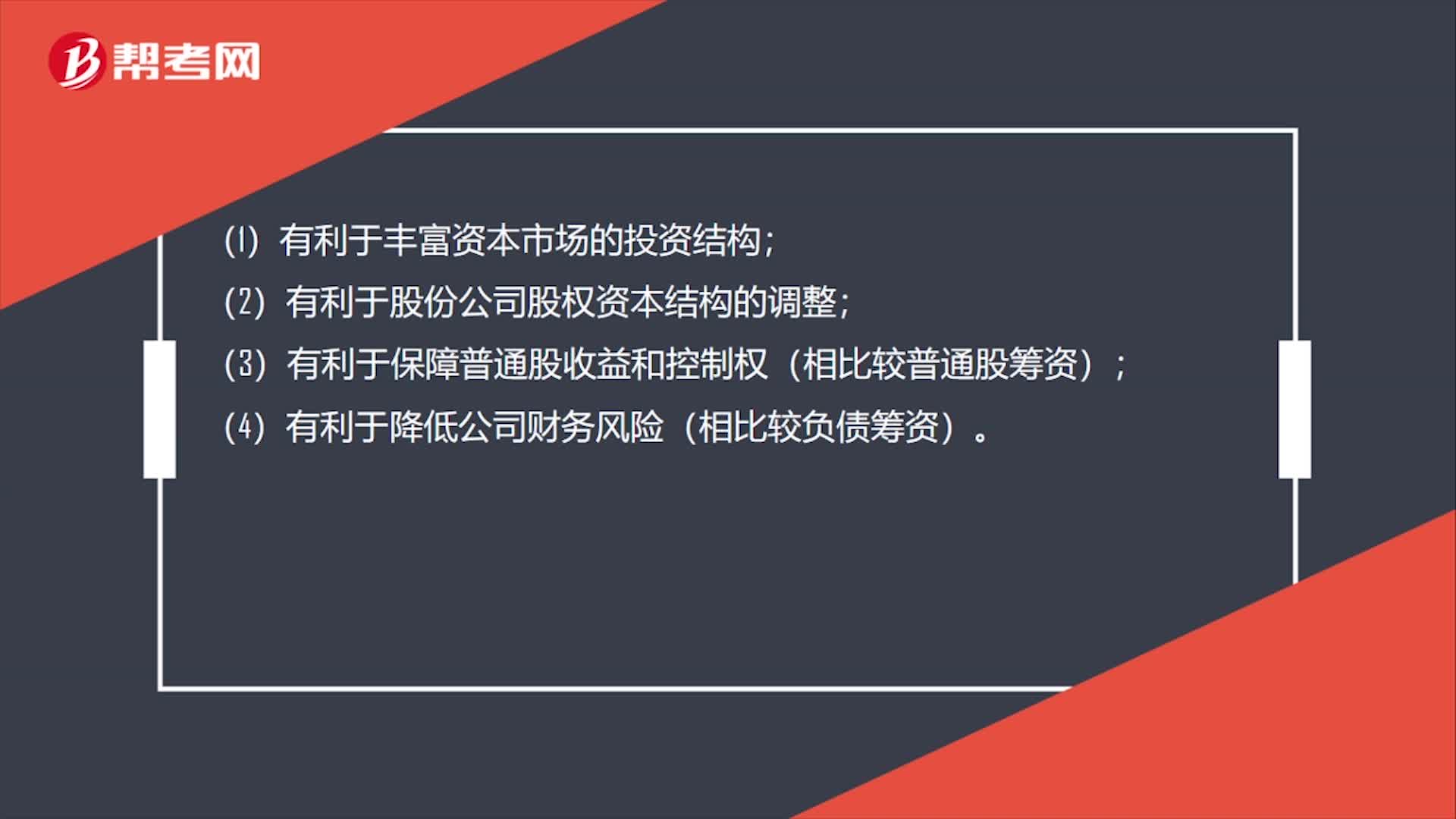

33优先股的特点是什么?:优先股的特点是什么?(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权(相比较普通股筹资);(4)有利于降低公司财务风险(相比较负债筹资)。

302

302优先股的特点是什么?:优先股有利于为投资者提供多元化投资渠道,看重现金红利的投资者可投资优先股,2.有利于股份公司股权资本结构的调整。是股份公司股权资本结构调整的重要方式。既包括债务资本和股权资本的结构调整,3.有利于保障普通股收益和控制权。只要净利润增加并且高于优先股股息。因此不影响普通股股东对企业的控制权。优先股股利不是公司必须偿付的一项法定债务,承诺给优先股的股息与其成长性相比而言是比较低的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料