下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

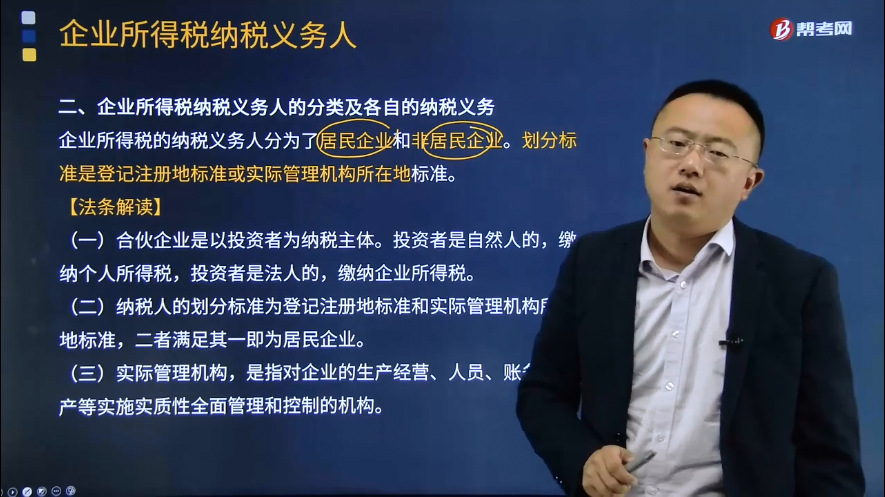

企业所得税纳税义务人的分类及各自的纳税义务是什么?

企业所得税的纳税义务人可以分为居民企业和非居民企业。划分标准是登记注册地标准或实际管理机构所在地标准。

【法条解读】

(一)合伙企业是以投资者为纳税主体。投资者是自然人的,缴纳个人所得税,投资者是法人的,缴纳企业所得税。

(二)纳税人的划分标准为登记注册地标准和实际管理机构所在地标准,二者满足其一即为居民企业。

(三)实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】根据《企业所得税法》的规定,判断居民企业的标准有( )。

A.登记注册地标准

B.所得来源地标准

C.经营行为实际发生地标准

D.实际管理机构所在地标准

【答案】AD

【解析】判断居民企业的标准是登记注册地标准、实际管理机构所在地标准。

【例题·单选题】根据《企业所得税法》的规定,下列各项中属于非居民企业的是( )。

A.依法在外国成立但实际管理机构在中国境内的企业

B.在中国境内成立的外商独资企业

C.依照外国法律成立,在中国境内未设立机构、场所,但有来源于中国境内所得的企业

D.依法在中国境外成立,在中国境内未设立机构、场所,也没有来源于中国境内所得的企业

【答案】C

【解析】选项ABC:依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业,为居民企业。依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业,为非居民企业。 选项D:不属于我国企业所得税的纳税人,不在我国缴纳企业所得税。

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

302

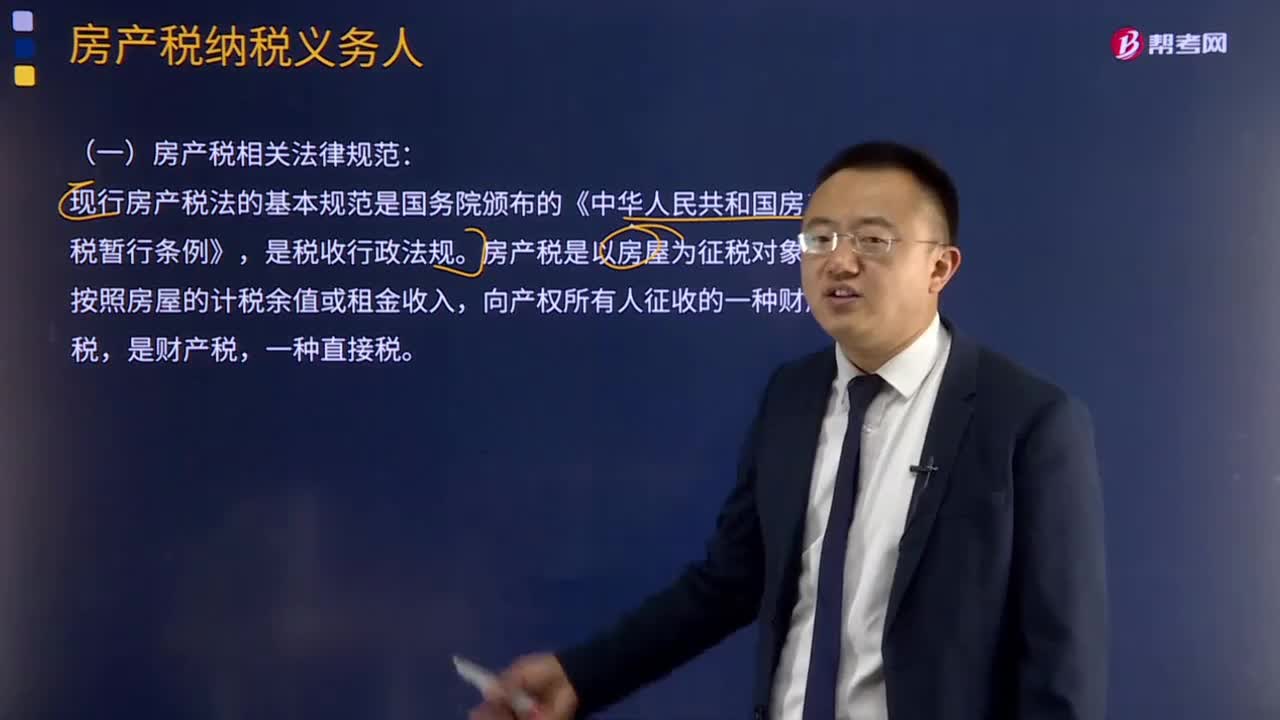

302什么是房产税纳税义务人?:什么是房产税纳税义务人?房产税的纳税义务人是征税范围内的房屋产权所有人,包括国家所有和集体、个人所有房屋的产权所有人、承典人、代管人或使用人三类。由承典人纳税。由房产代管人或者使用人纳税。由房产使用人纳税。房产税是以房屋为征税对象,向产权所有人征收的一种财产税,符合房产税纳税人规定的有( )。A.房屋出典的由承典人纳税,B.房屋出租的由出租人纳税C.房屋产权未确定的由代管人或使用人纳税

24

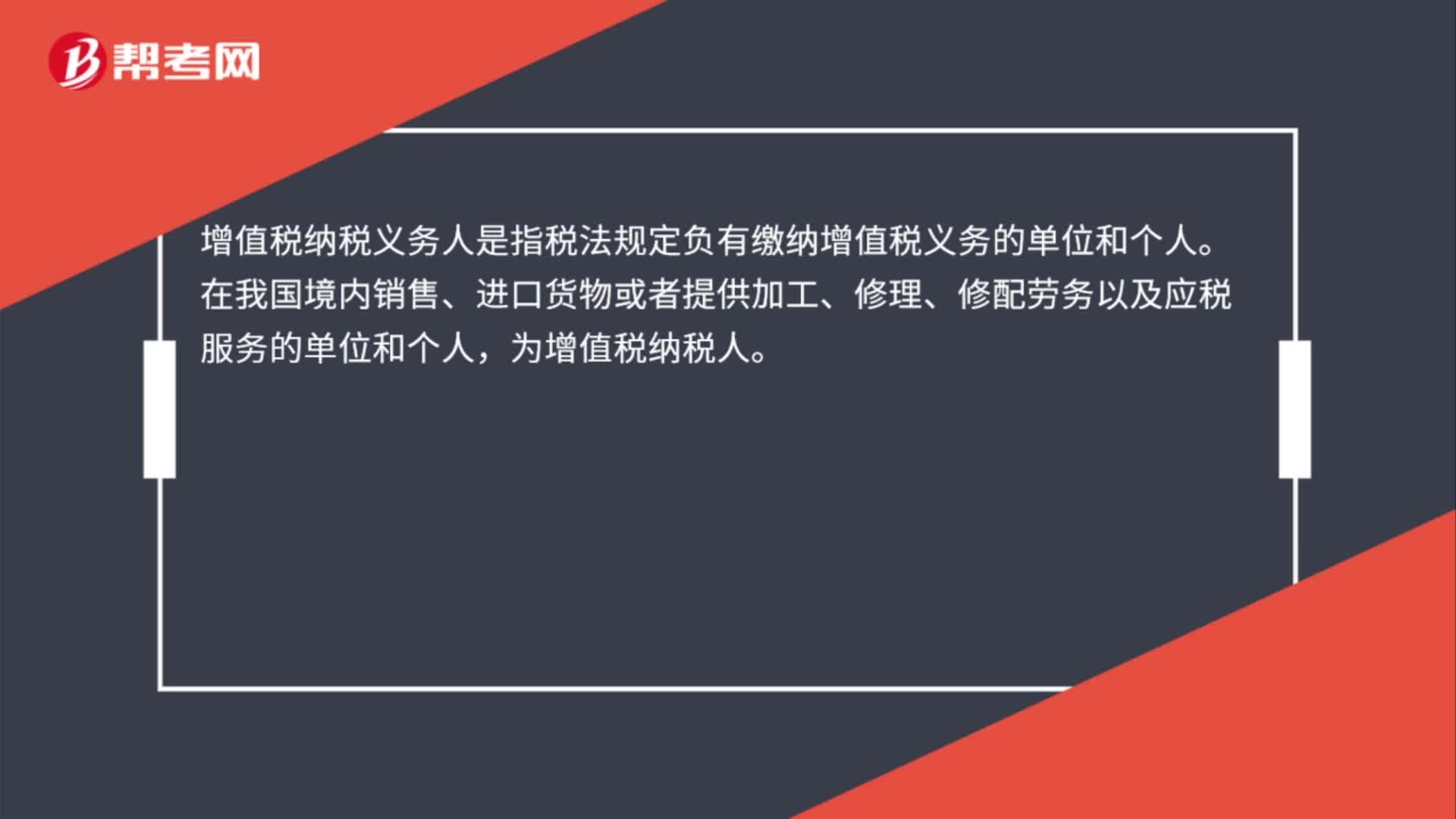

24增值税纳税义务人是什么?:增值税纳税义务人是什么?增值税纳税义务人是指税法规定负有缴纳增值税义务的单位和个人。在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单位和个人,为增值税纳税人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料