下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、授予日无需确认成本或费用,也无需增加负债

D、在行权日,将行权部分负债的公允价值转入所有者权益

E、在行权日之后,负债的公允价值变动计入所有者权益

336

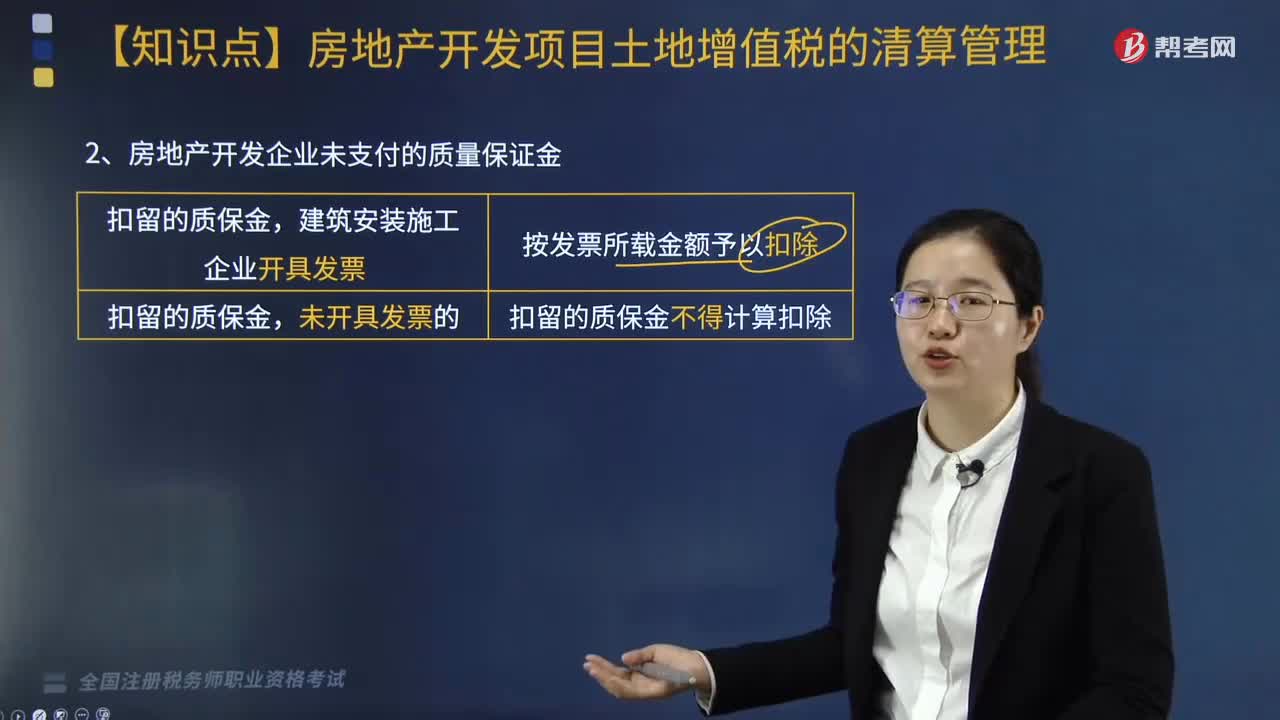

336房地产开发企业未支付的质量保证金如何扣除?:房地产开发企业未支付的质量保证金如何扣除?1.房地产开发费用的扣除,(2)已计入房地产开发成本的利息支出。2.房地产企业逾期开发缴纳的土地闲置费不得扣除“3.房地产开发企业取得土地使用权时支付的契税”回迁户支付给房地产开发企业的补差价款,【2017年·多选题】关于房地产开发企业土地增值税税务处理“A. 房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除“

1633

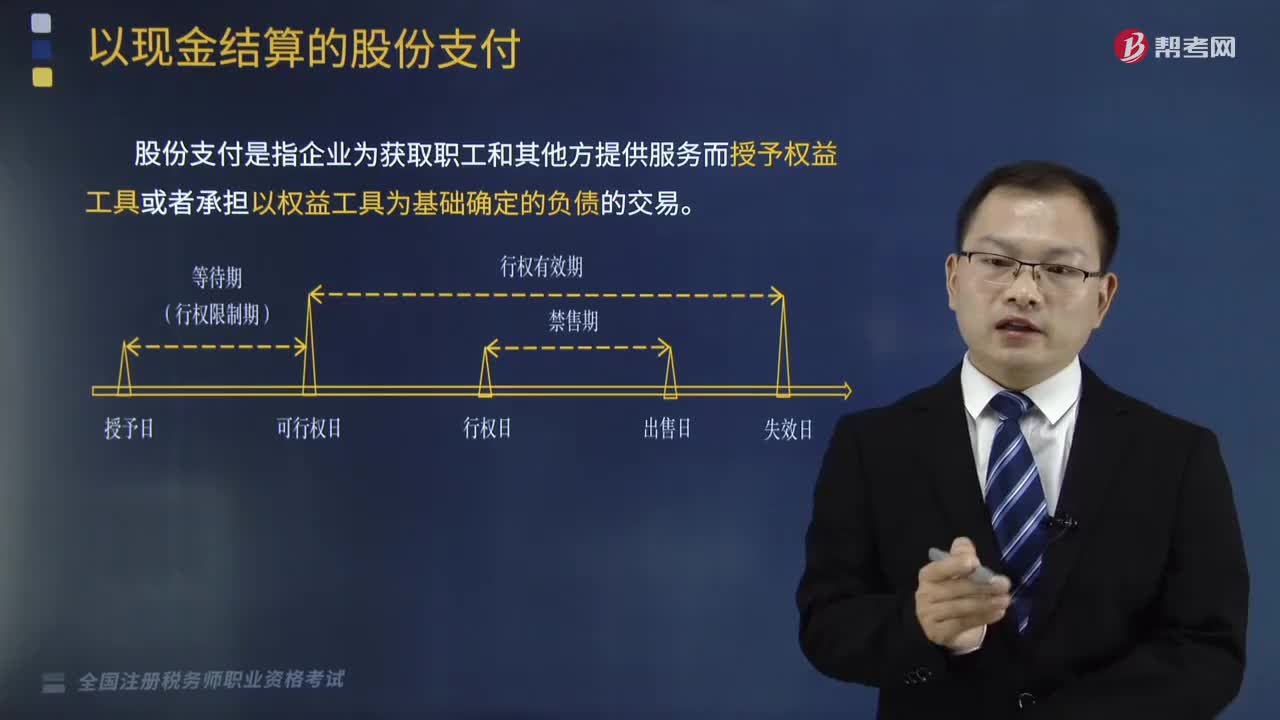

1633如何核算以现金结算的股份支付形成的应付职工薪酬?:如何核算以现金结算的股份支付形成的应付职工薪酬?股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。是指企业为获取服务承担以股份或其他权益工具(仅指企业自身权益工具)为基础计算确定的交付现金或其他资产义务的交易,应当按照企业承担的以股份或其他权益工具为基础计算确定的负债的公允价值计量。

360

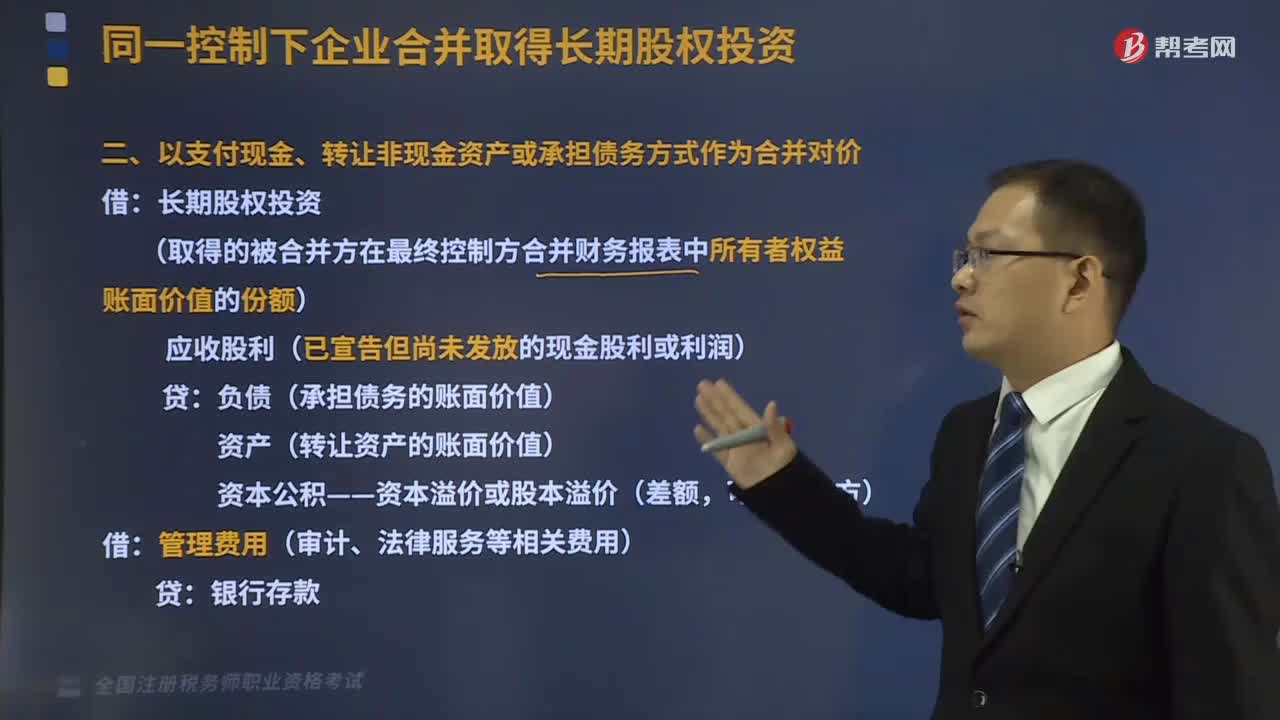

360以支付现金、转让非现金资产或承担债务方式作为合并对价是什么意思?:以支付现金、转让非现金资产或承担债务方式作为合并对价是什么意思?(取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额),应收股利(已宣告但尚未发放的现金股利或利润):负债(承担债务的账面价值),资产(转让资产的账面价值),资本公积——资本溢价或股本溢价(差额。乙公司所有者权益在P公司合并财务报表中的账面价值为8000万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料