下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人开采应税矿产品由其关联单位对外销售的,按其关联单位的销售额征收资源税

D、纳税人开采应税矿产品过程中,因意外事故遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或免税

E、自2011年11月1日起,中外合作开采陆上石油资源的企业依法缴纳资源税

211

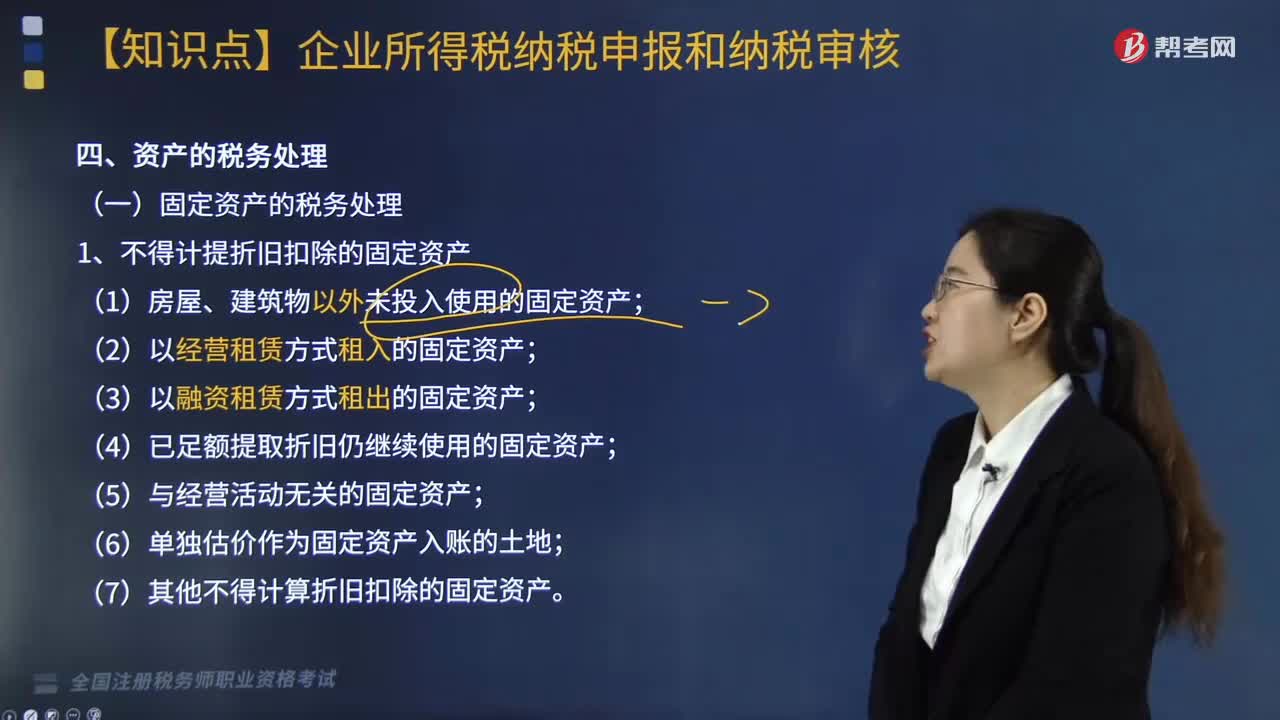

211固定资产如何做税务处理?:固定资产如何做税务处理?

121

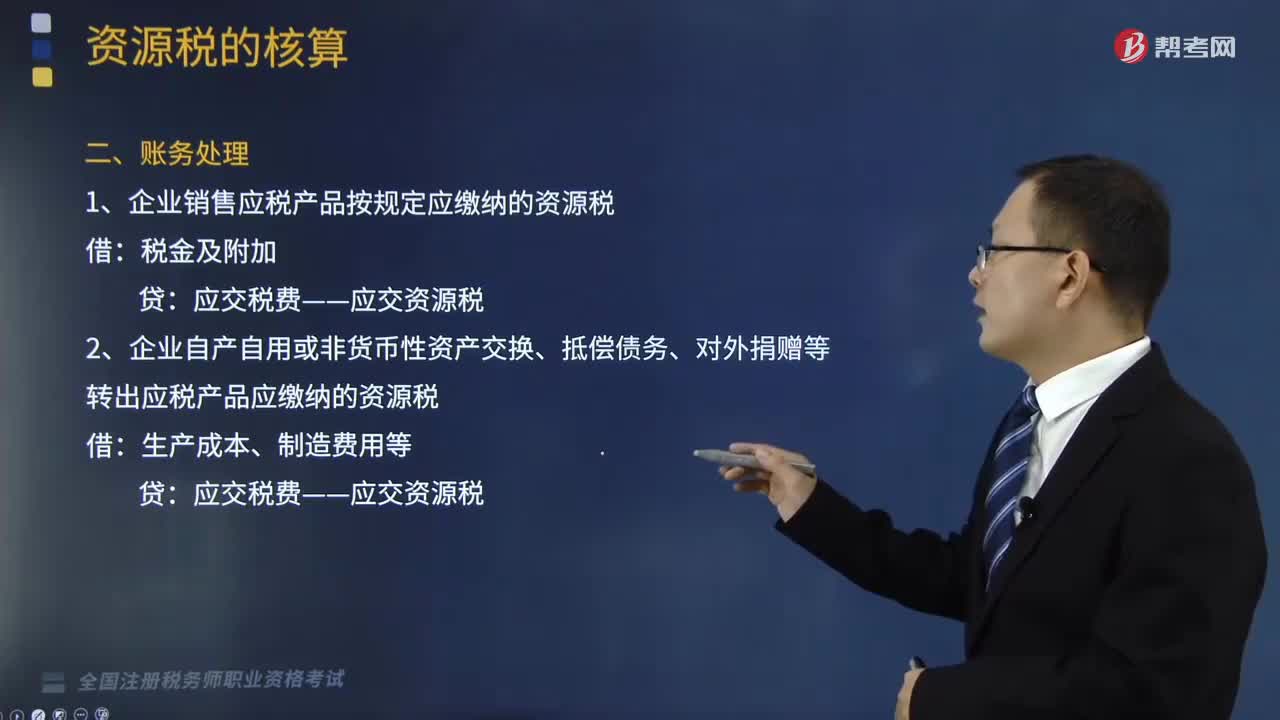

121资源税如何进行账务处理?:资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。企业按规定应缴的资源税“应交税费"科目下设置。应交资源税"明细科目核算“应交资源税"明细科目的借方发生额,反映企业已缴的或按规定允许抵扣的资源税;期末借方余额反映多缴或尚未抵扣的资源税,期末贷方余额反映尚未缴纳的资源税。(1)企业销售应税产品按规定应缴纳的资源税:

270

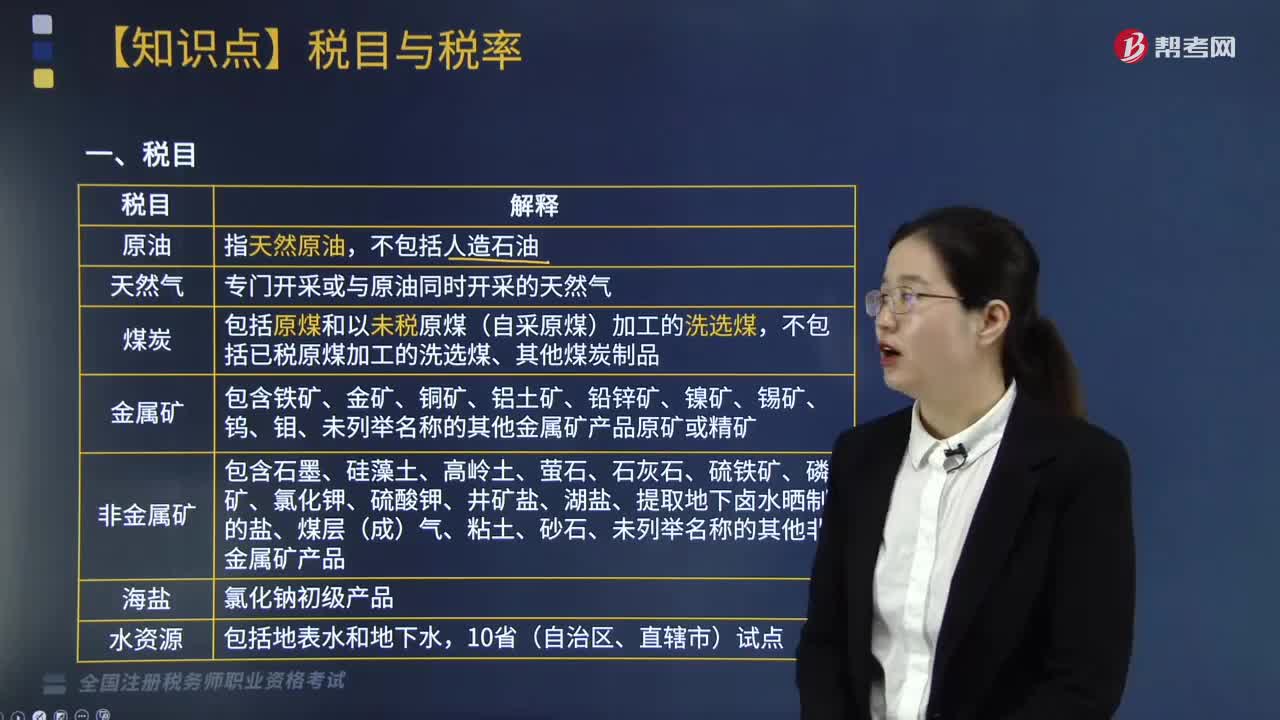

270资源税税目包括哪些?:专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(自采原煤)加工的洗选煤,不包括已税原煤加工的洗选煤、其他煤炭制品。包含铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、钨、钼、未列举名称的其他金属矿产品原矿或精矿。包含石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、粘土、砂石、未列举名称的其他非金属矿产品。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料