下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业税金及附加

88

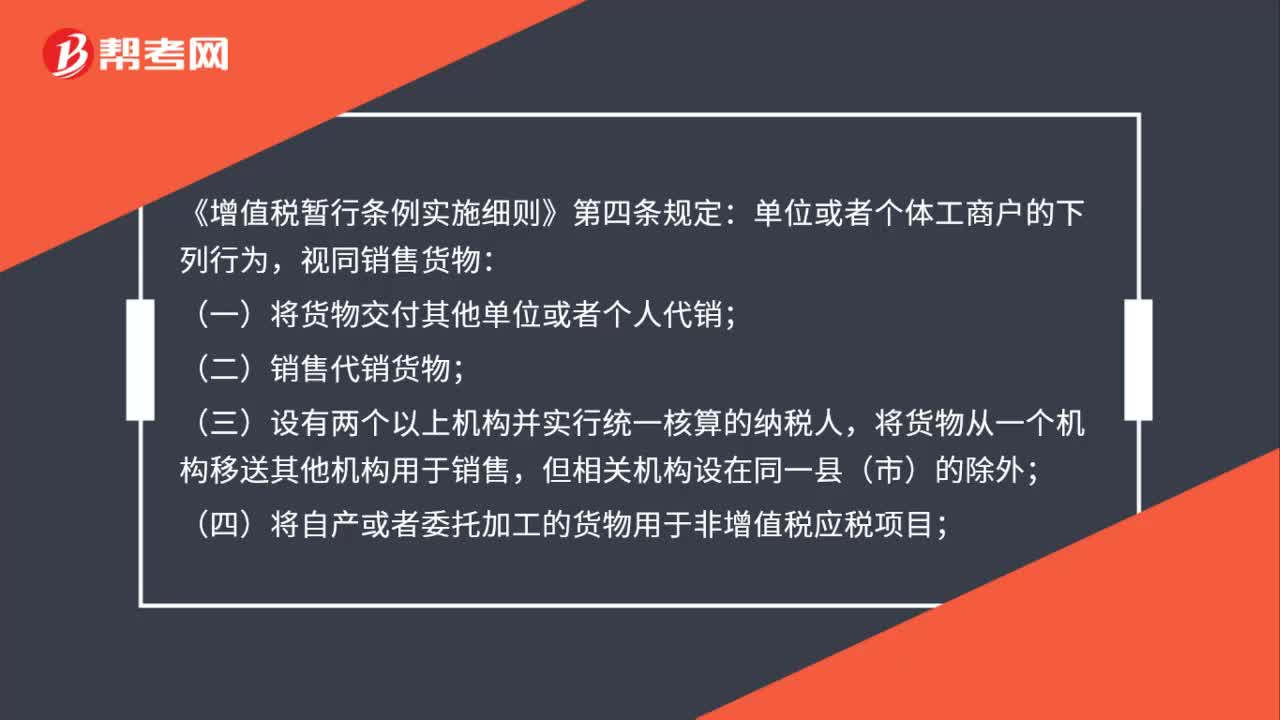

88自产产品转自用固定资产是否要视同销售交增值税?:自产产品转自用固定资产是否要视同销售交增值税?视同销售货物:(一)将货物交付其他单位或者个人代销;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

82

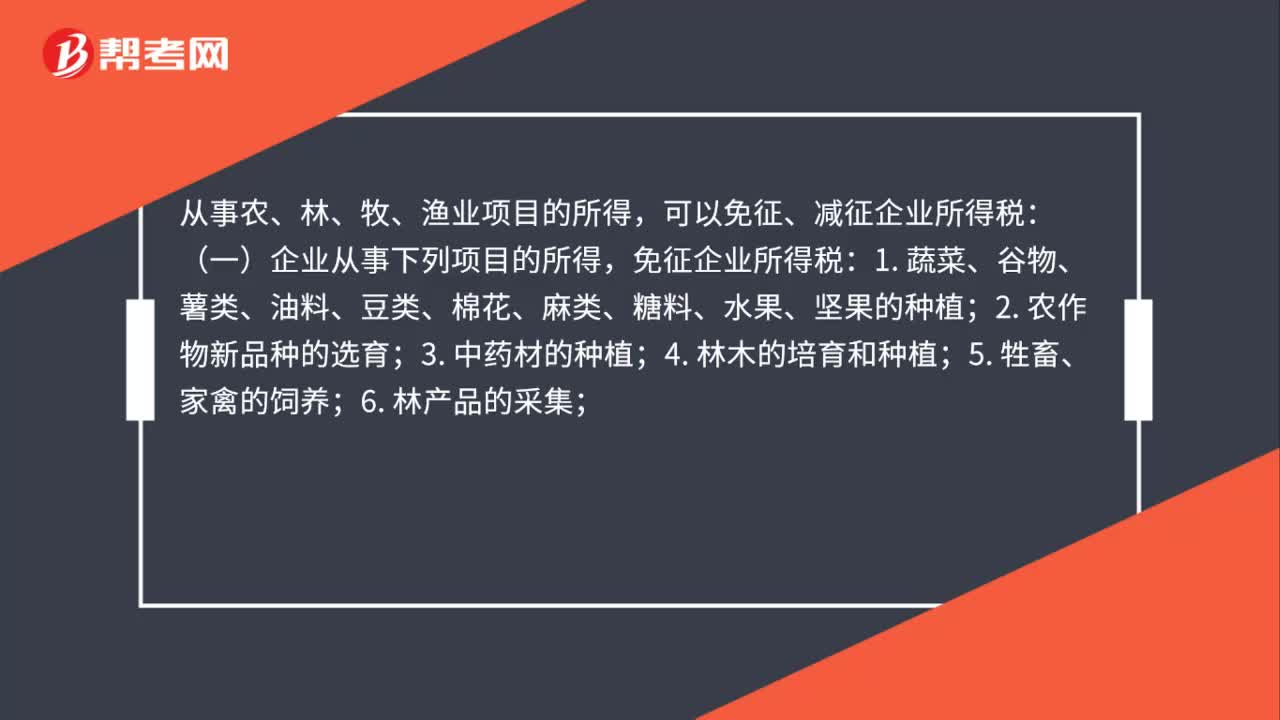

82自产自销的农产品是否免征企业所得税?:自产自销的农产品是否免征企业所得税?从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税:免征企业所得税:1. 蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;4. 林木的培育和种植;7. 灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(二)企业从事下列项目的所得,减半征收企业所得税:1. 花卉、茶以及其他饮料作物和香料作物的种植;

437

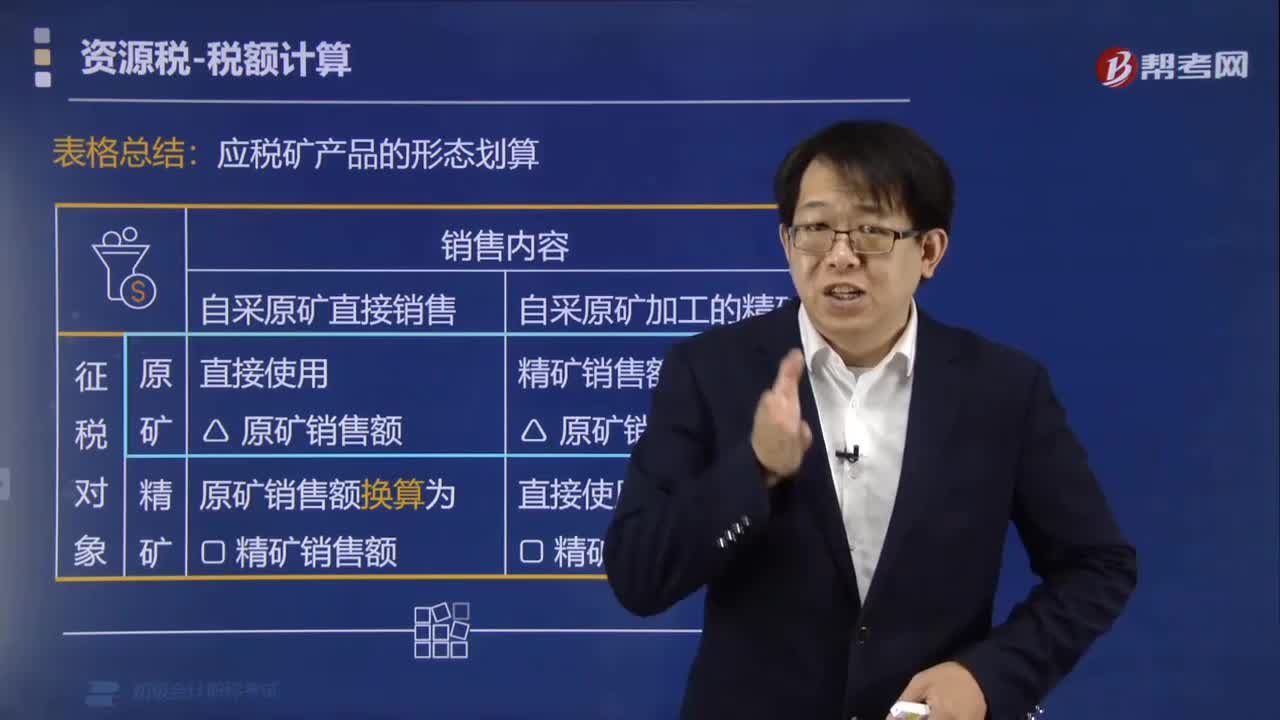

437如何根据应税矿产品的形态计算销售额?:如何根据应税矿产品的形态计算销售额?应将精矿销售额折算为原矿销售额:直接以精矿销售额作为计税依据:应将原矿销售额换算为精矿销售额:应税矿产品的形态计算公式,原矿销售额=精矿销售额×折算率。精矿销售额原矿销售额。将其销售额换算为标准金锭销售额缴纳资源税直接以原煤销售额为计税依据以洗选煤销售额折算为原煤销售额原煤销售额=洗选煤销售额×折算率【注释】原矿销售额和精矿销售额的换算

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料