下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

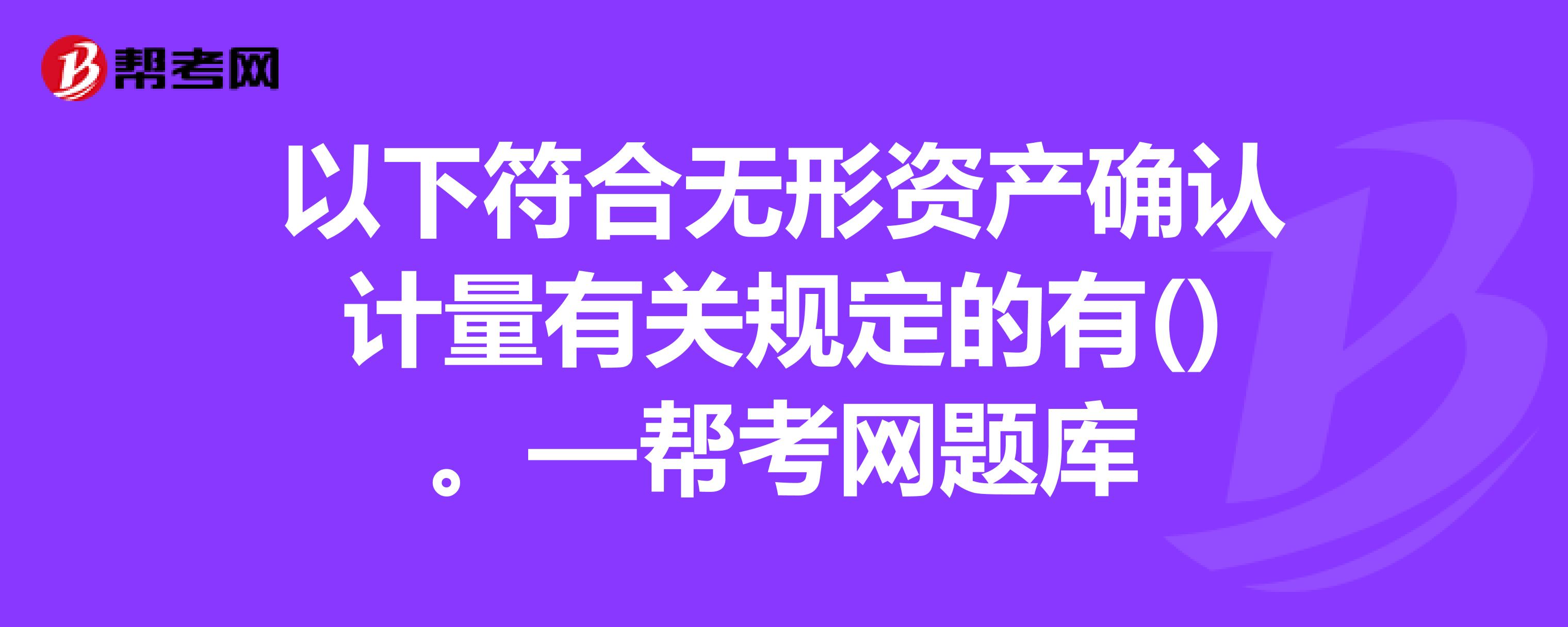

A、源自合同性权利或其他法定权利的无形资产,摊销年限不应超过合同性权利或其他法定权利的期限

B、合同和法律都没有规定使用年限且无法正确判断使用年限的无形资产不应摊销

C、期满后可续约且不需要支付大额成本时,续约期应包含在无形资产使用寿命中

D、有第三方承诺在无形资产使用寿命结束时购买该项无形资产的,摊销时可以计算其残值

E、有证据表明无形资产的使用寿命不同于以前的估计时应改变其摊销年限

51

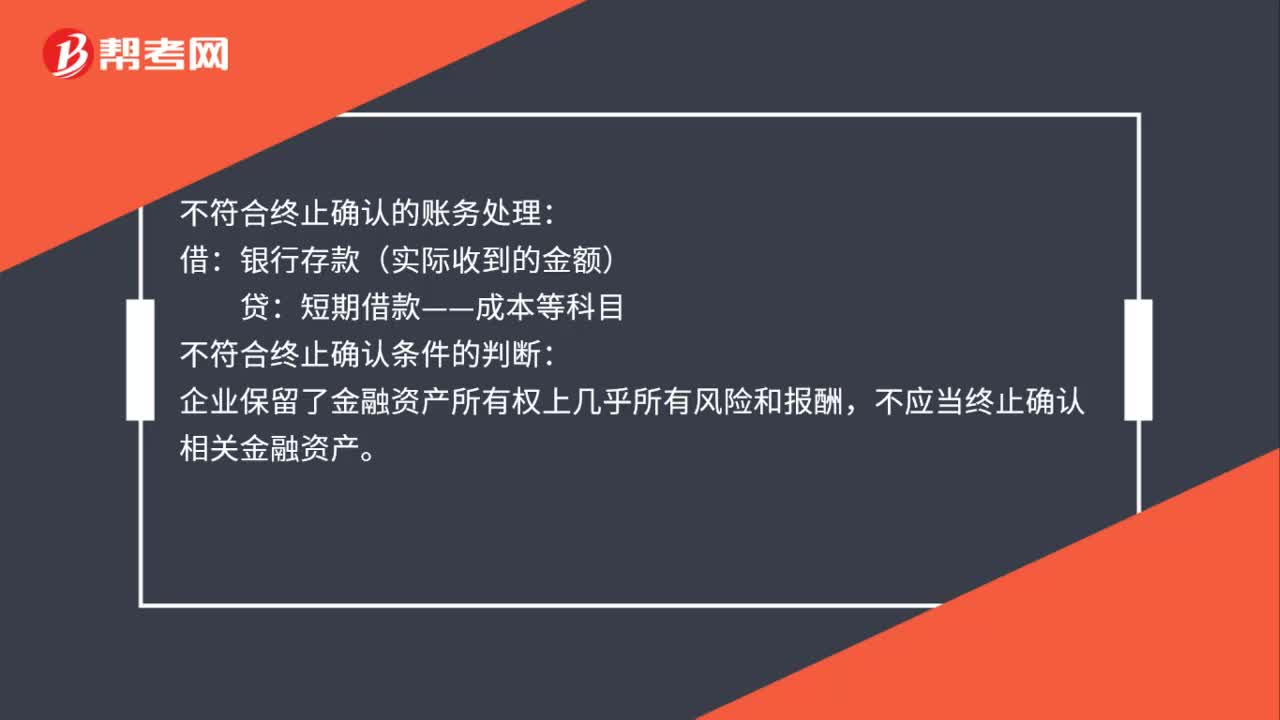

51不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

539

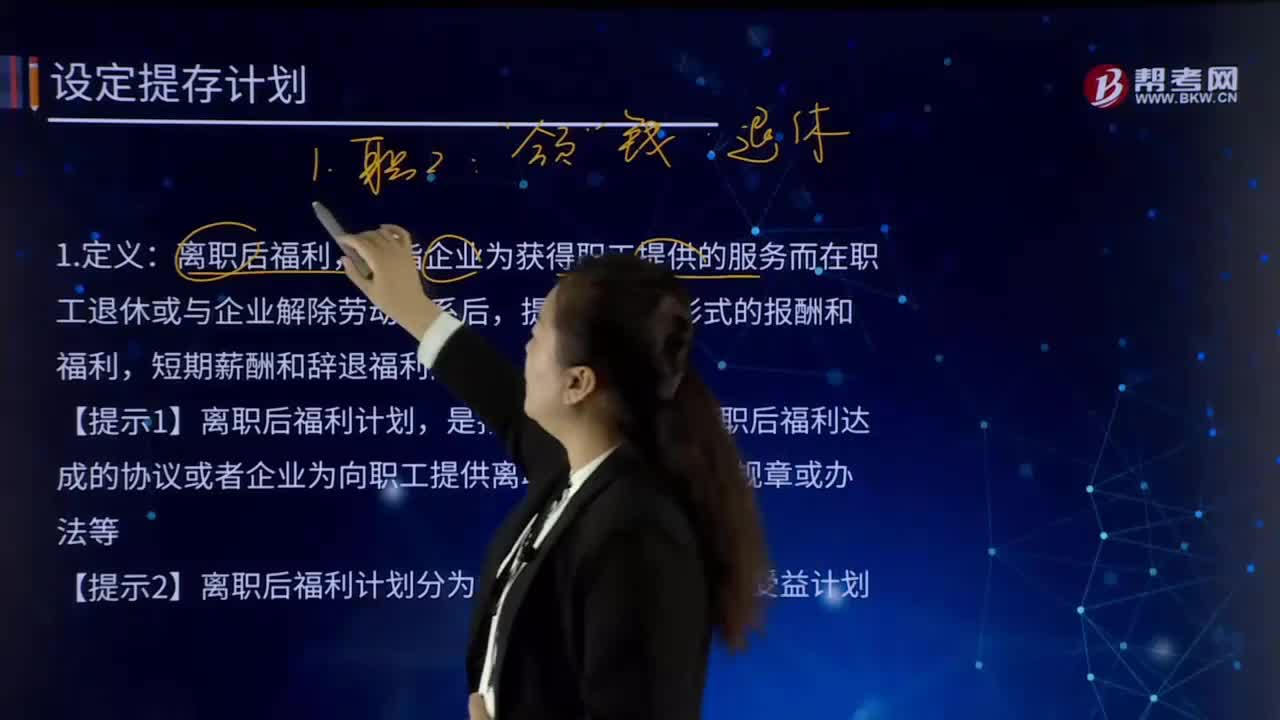

539怎样确认和计量设定提存计划?:是指企业与职工就离职后福利达成的协议或者企业为向职工提供离职后福利制定的规章或办法等。【提示2】离职后福利计划分为设定提存计划和设定受益计划。企业不再承担进一步支付义务的离职后福利计划。将根据设定提存计划计算的应缴存金额确认为负债,应付职工薪酬——设定提存计划(养老保险费):预期不会在职工提供相关服务的年度报告期结束后十二个月内支付全部应缴存金额的:

27

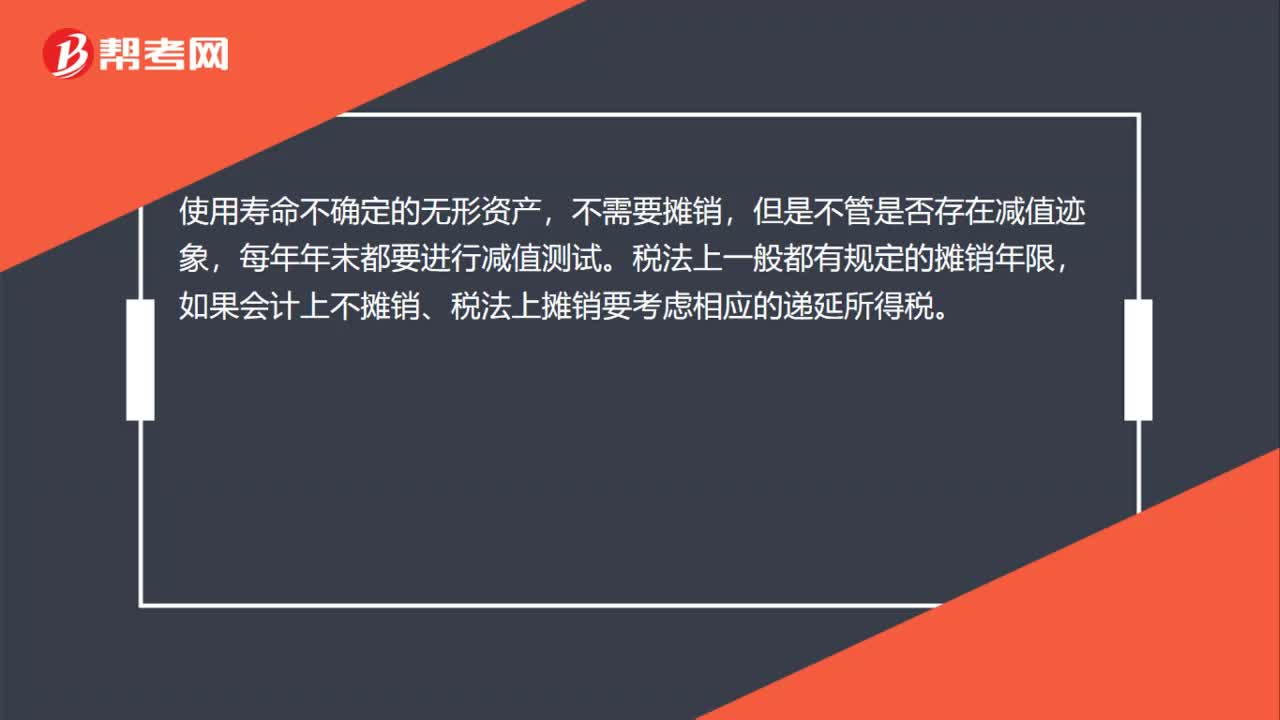

27使用寿命不确定的无形资产怎么核算?:使用寿命不确定的无形资产怎么核算?使用寿命不确定的无形资产,不需要摊销,但是不管是否存在减值迹象,每年年末都要进行减值测试。税法上一般都有规定的摊销年限,如果会计上不摊销、税法上摊销要考虑相应的递延所得税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料