下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

考虑是否存在舞弊风险

148

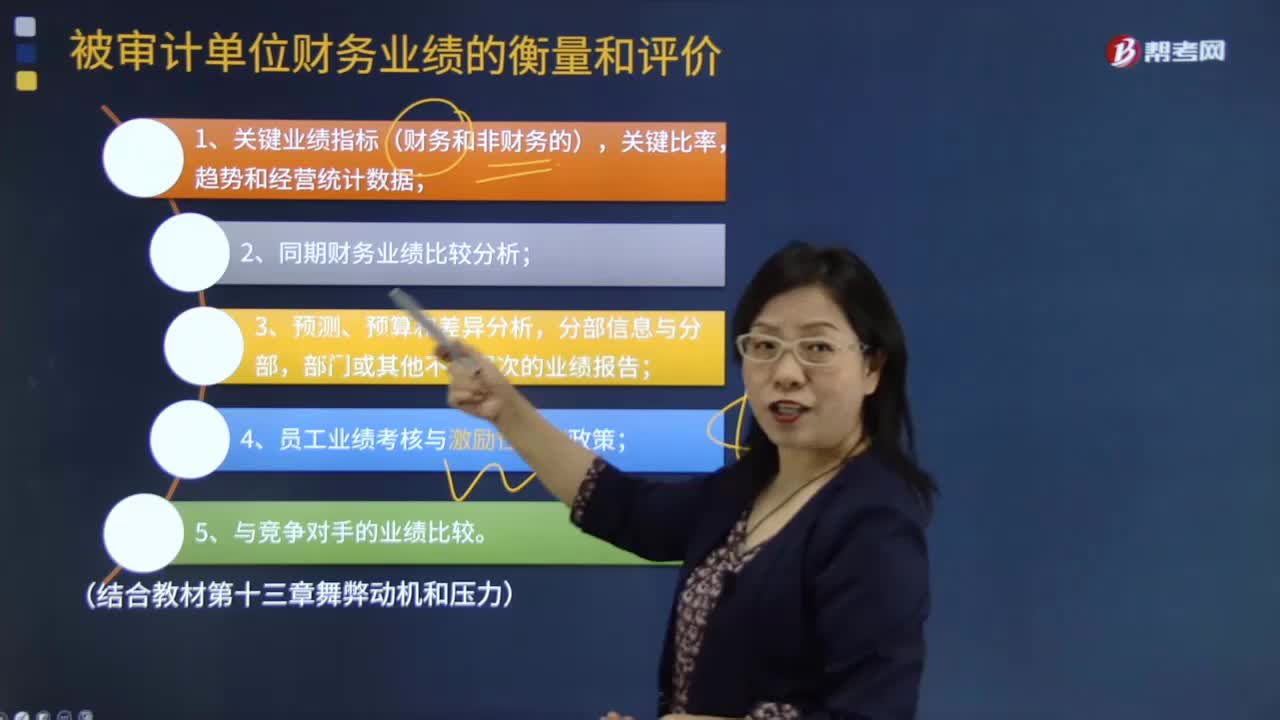

148被审计单位财务业绩是如何衡量和评价的?:被审计单位财务业绩是如何衡量和评价的?被审计单位管理层经常会衡量和评价关键业绩指标(包括财务和非财务的)、预算及差异分析、分部信息和分支机构、部门或其他层次的业绩报告以及与竞争对手的业绩比较。外部机构也会衡量和评价被审计单位的财务业绩,注册会计师了解被审计单位财务业绩的衡量与评价,1.关键业绩指标(财务和非财务的)、关键比率、趋势和经营统计数据。

154

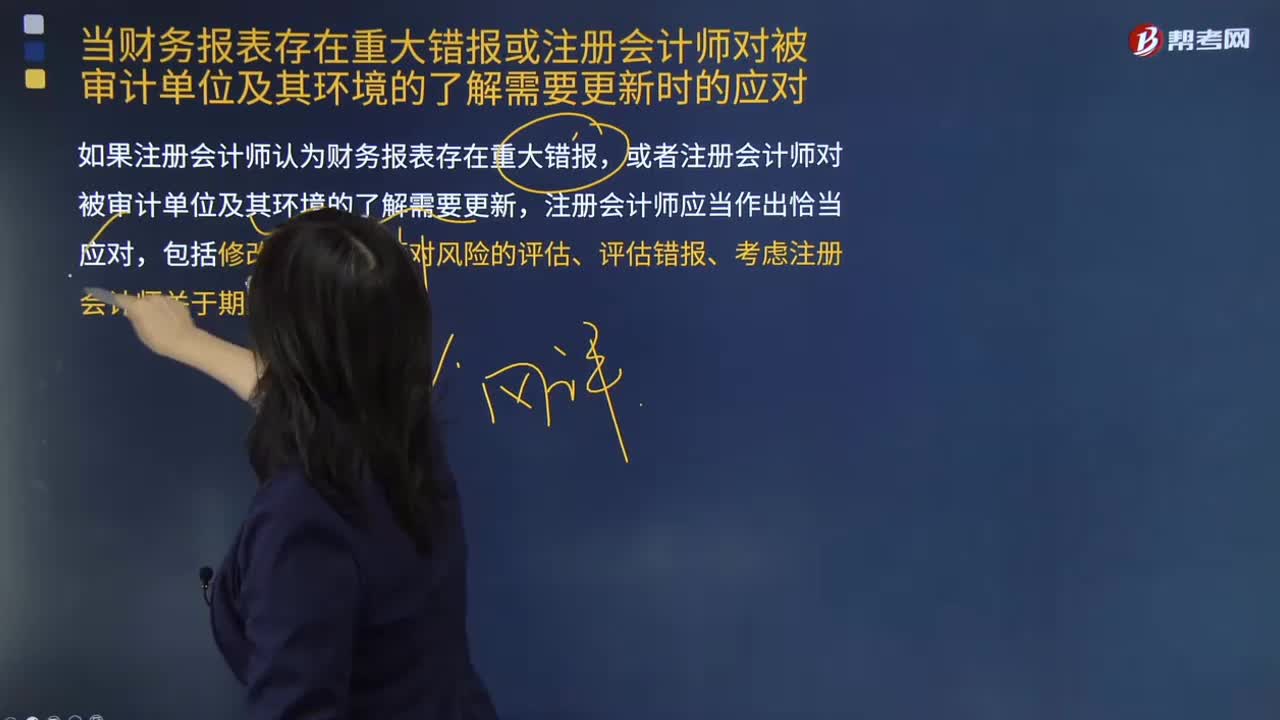

154当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?:当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时包括哪些问题?如果注册会计师认为财务报表存在重大错报,或者注册会计师对被审计单位及其环境的了解需要更新,包括修改注册会计师对风险的评估、评估错报、考虑注册会计师关于期后事项的责任。A.被审计单位没有披露关键管理人员薪酬。B.信息系统缺陷导致的应收账款、存货等多个财务报表项目的错报。

254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料