下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、处置应收乙公司账款应确认营业外支出182 000元

B、处置应收丙公司账款应确认营业外支出107 600元

D、丙公司于付款期内付款且未发生销售退回,银行应将预计退回款项23 400元退还给甲公司

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

160

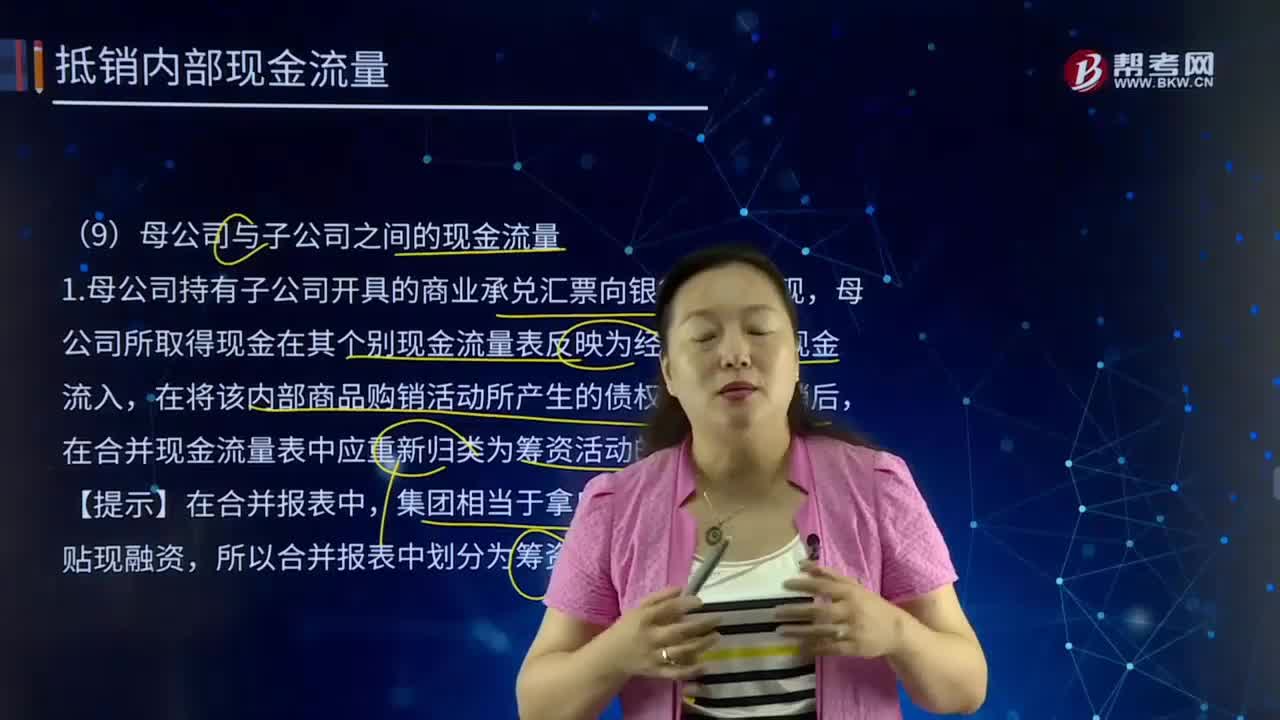

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

247

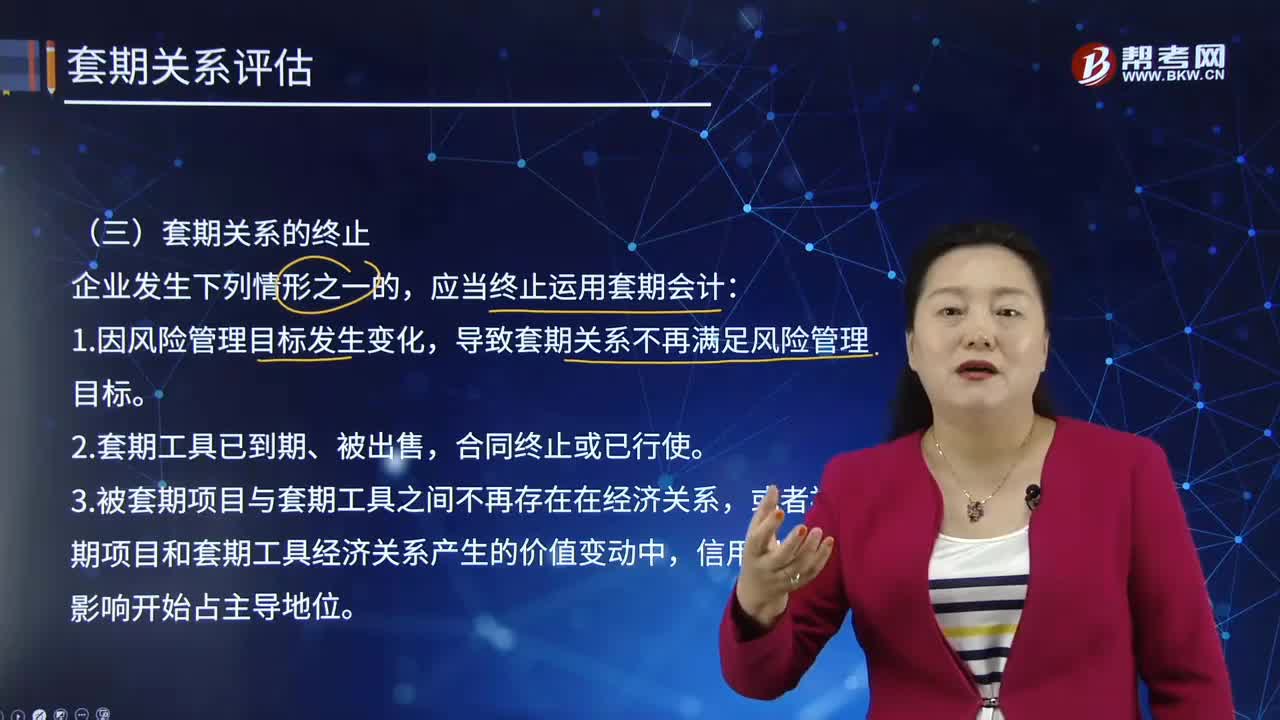

247在怎样的情形下,应终止套期关系?:套期关系是指套期工具和被套期项目之间的关系。导致套期关系不再满足风险管理目标。3.被套期项目与套期工具之间不再存在在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4.套期关系不再满足运用套期会计方法的其他条件。然后评估套期关系是否满足运用套期会计方法的条件。终止套期会计可能会影响套期关系的整体或其中一部分,(2)套期关系仍然满足运用套期会计方法的其他条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料