下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-8.3

423

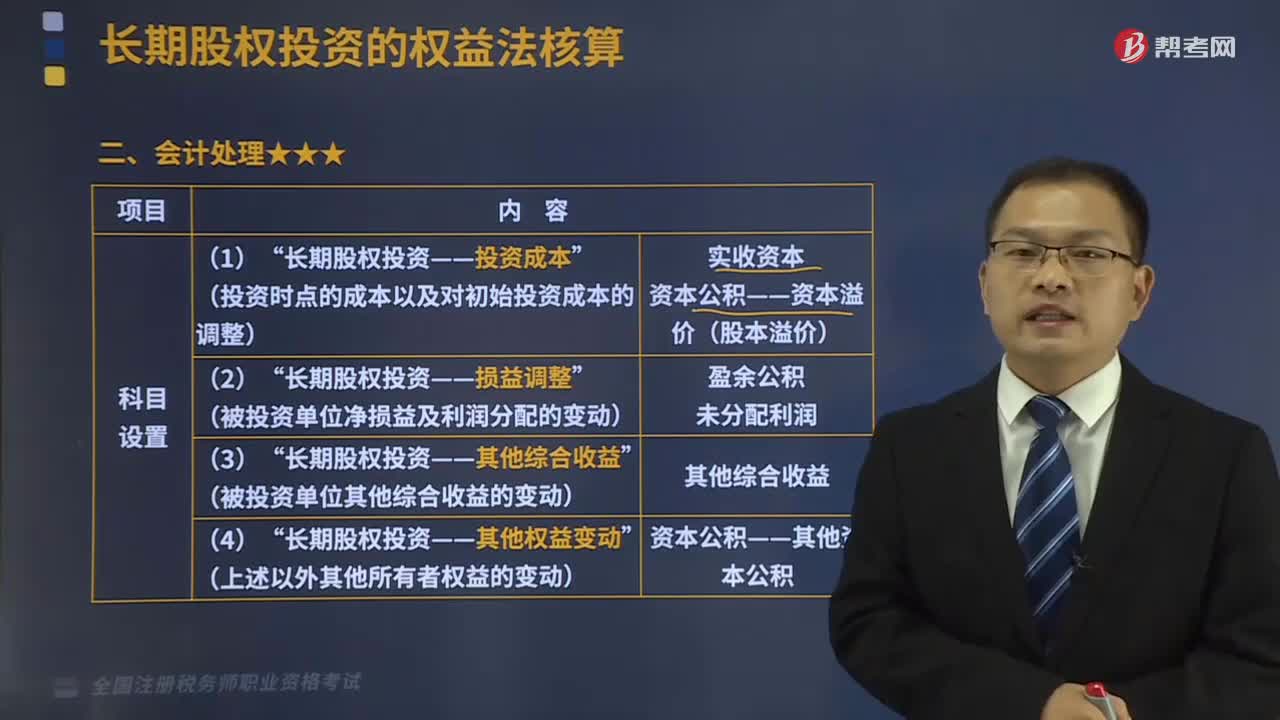

423联营企业和合营企业的会计处理分别是什么?:联营企业和合营企业的会计处理分别是什么?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。联营企业,指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

448

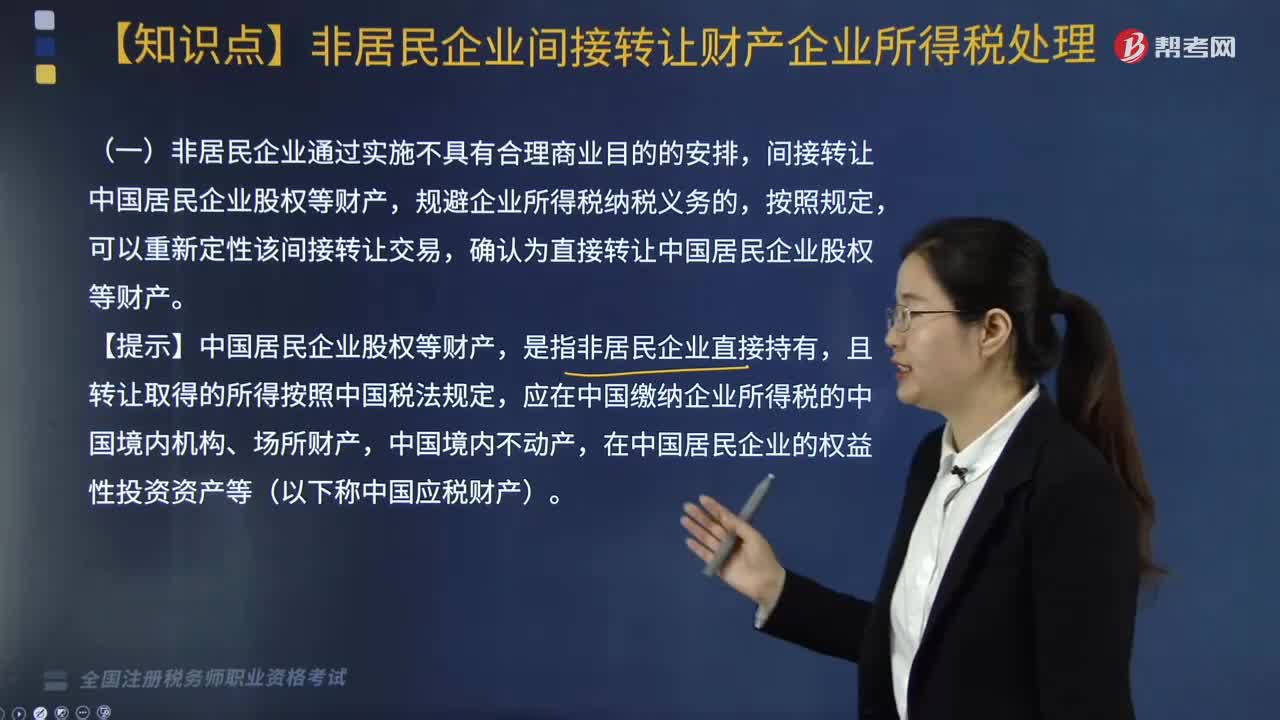

448非居民企业间接转让财产企业所得税如何处理?:根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,(二)适用上述规定的间接转让中国应税财产所得,应整体考虑与间接转让中国应税财产交易相关的所有安排,4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负,(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的:2.在非居民企业直接持有并转让中国应税财产的情况下。

197

197非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料