下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、利害关系人明知会计师事务所出具的报告为不实报告而仍然使用的

C、按验资程序进行审验并出具报告,但被审验单位在注册登记之后抽逃资金

D、开户银行提供了虚假函证回函,尽管会计师事务所保持谨慎,但未能发现虚假

132

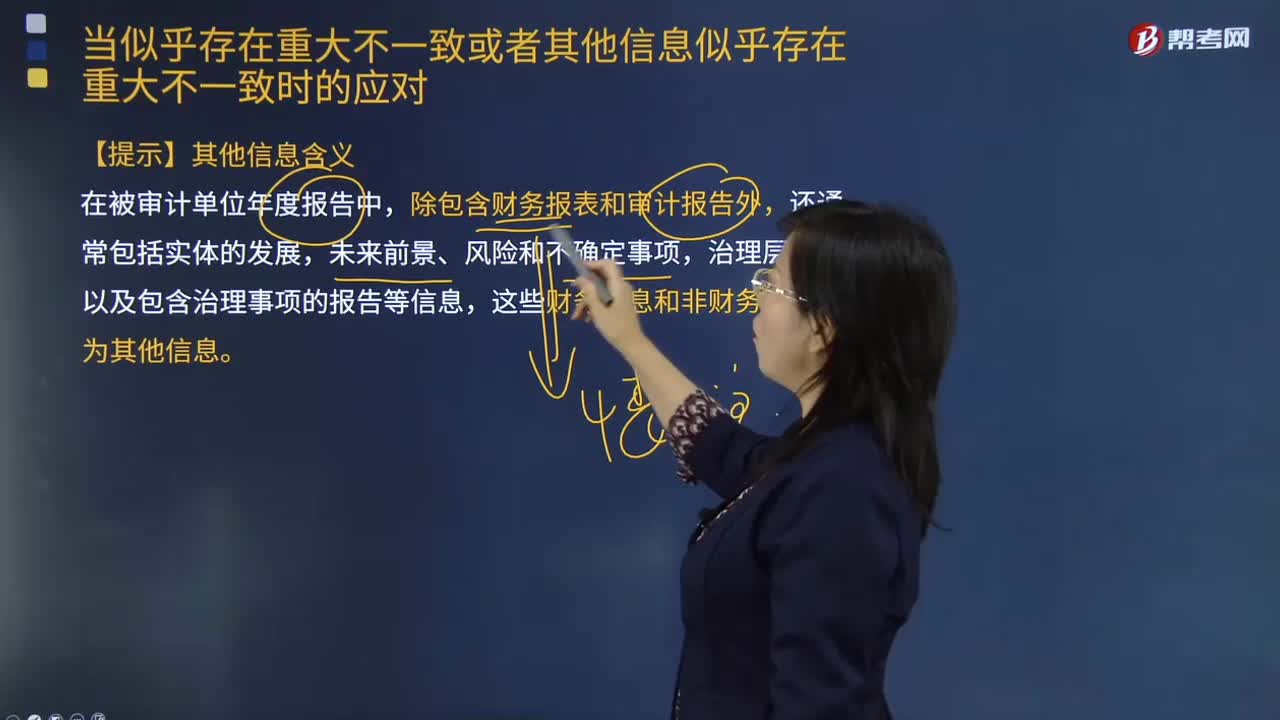

132当似乎存在重大不一致或者其他信息似乎存在重大不一致时的应对,注册会计师应当怎样?:注册会计师应当就及时获取组成年度报告的文件的最终版本与管理层作出适当安排。声明上述文件的最终版本将在可获取时并且在被审计单位公布前提供给注册会计师,以及包含治理事项的报告等信息。注册会计师应当与管理层讨论该事项,1.其他信息是否存在重大错报;2.财务报表是否存在重大错报。【例题·多选题】如果注册会计师识别出其他信息似乎存在重大不一致,或者知悉其他信息似乎存在重大错报,A.其他信息是否存在重大错报

236

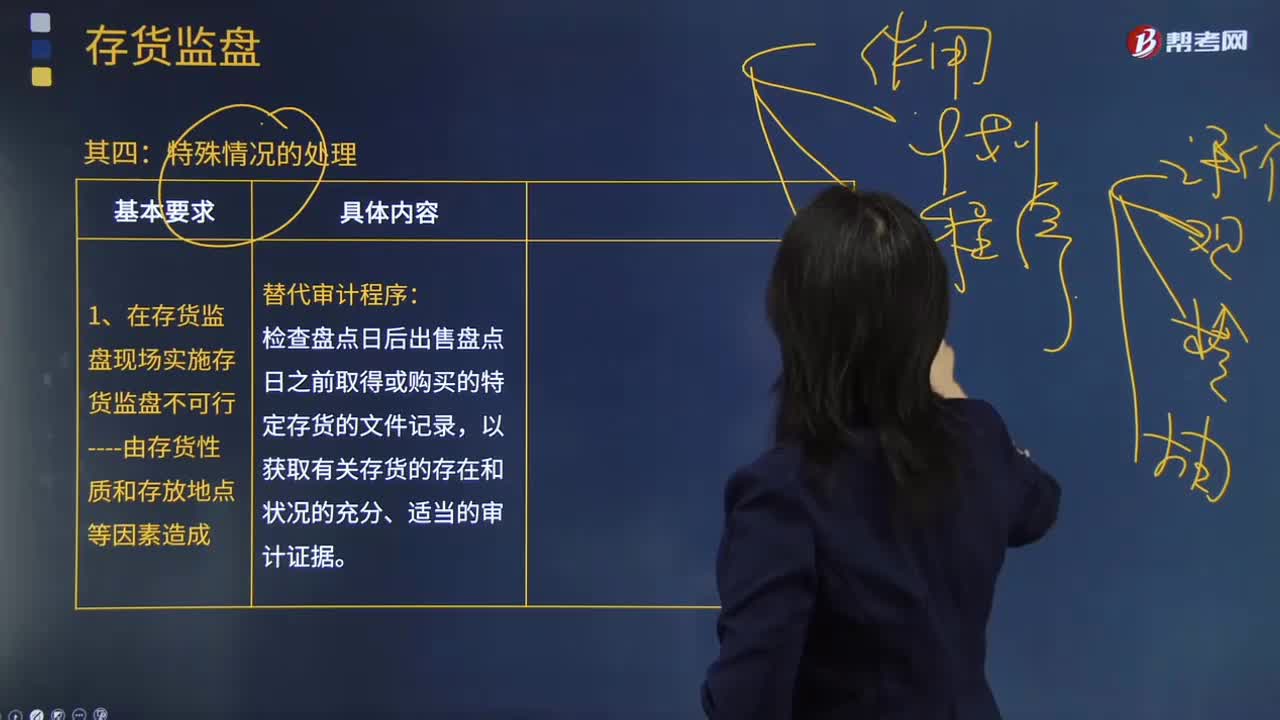

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

102

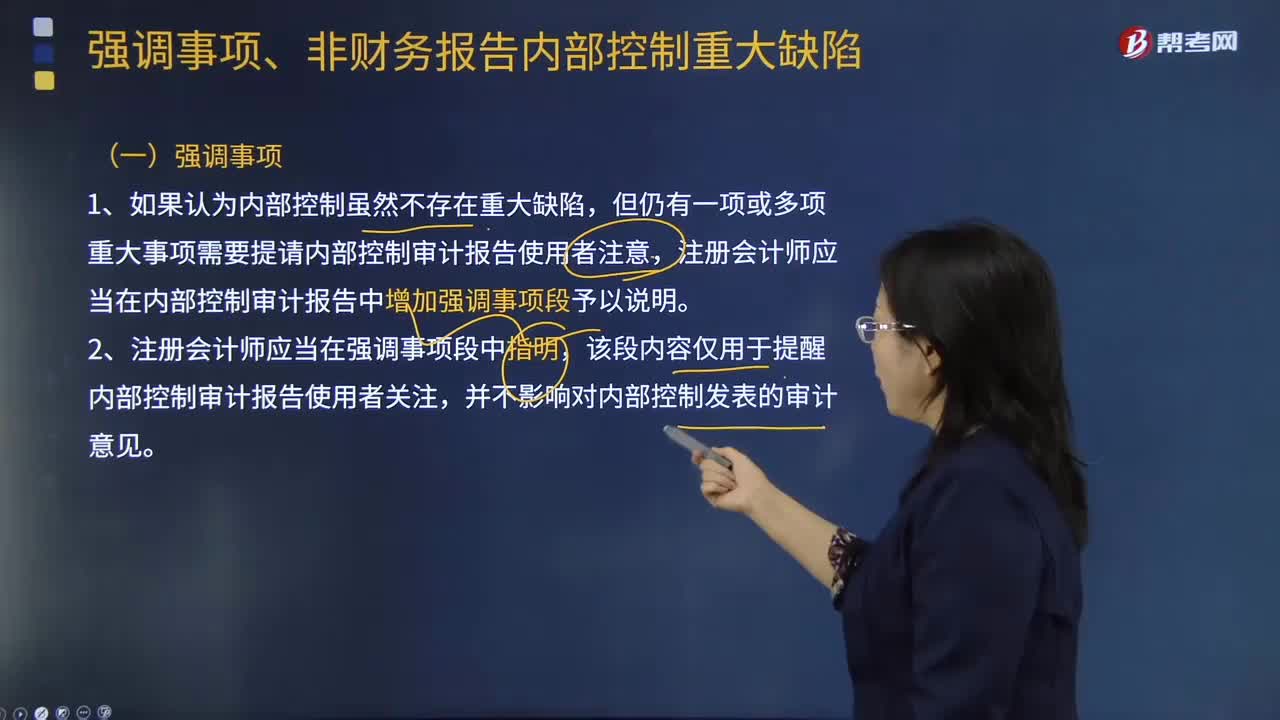

102在什么情况下需要增加强调事项段?:但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。该段内容仅用于提醒内部控制审计报告使用者关注,注册会计师应当考虑在内部控制审计报告中增加强调事项段:或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响。需要注册会计师在内部控制审计报告中添加强调事项段的有(。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料