下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、用于继续生产应税消费品的委托加工应税消费品所支付的消费税

41

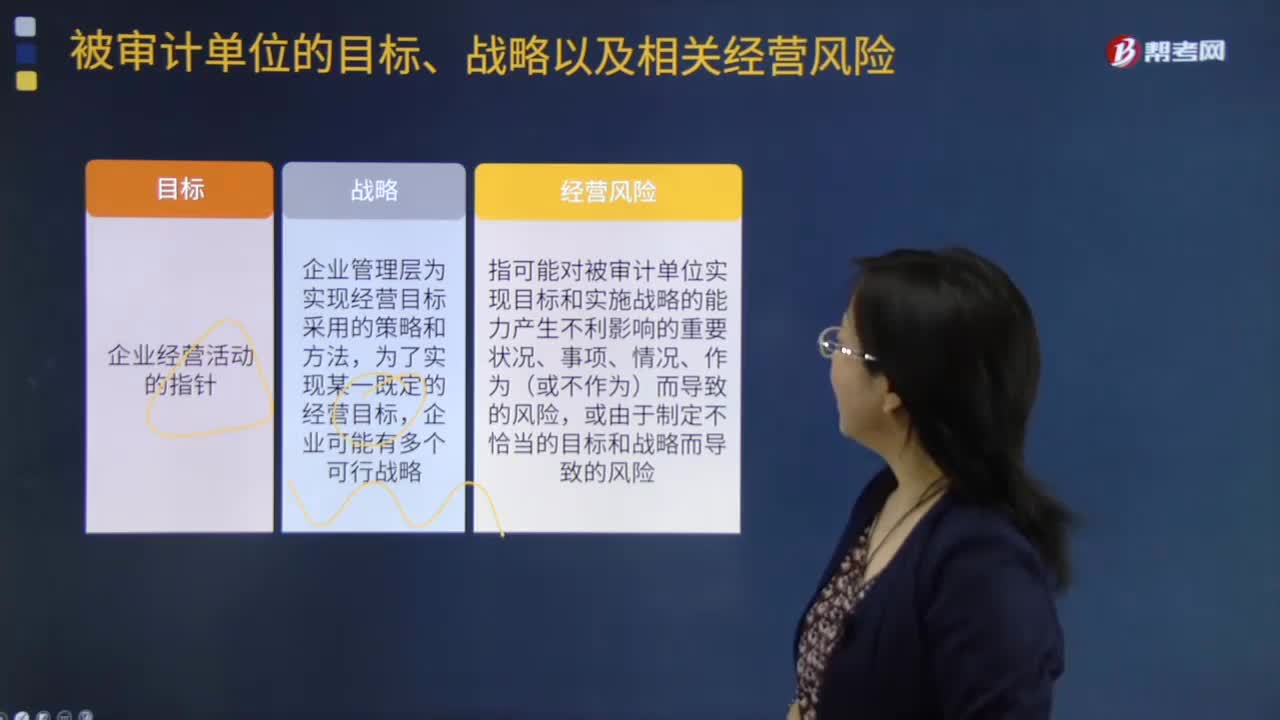

41被审计单位的目标、战略以及相关经营风险各指的是什么?:被审计单位的目标、战略以及相关经营风险各指的是什么?目标、战略与经营风险各指的是:企业管理层或治理层一般会根据企业经营面临的外部环境和内部各种因素,战略是企业管理层为实现经营目标采用的总体层面的策略和方法。经营风险源于对被审计单位实现目标和战略产生不利影响的重大情况、事项、环境和行动,【例题·多选题】在了解被审计单位的目标、战略以及相关经营风险时,A.注册会计师应当了解被审计单位的风险评估过程

33

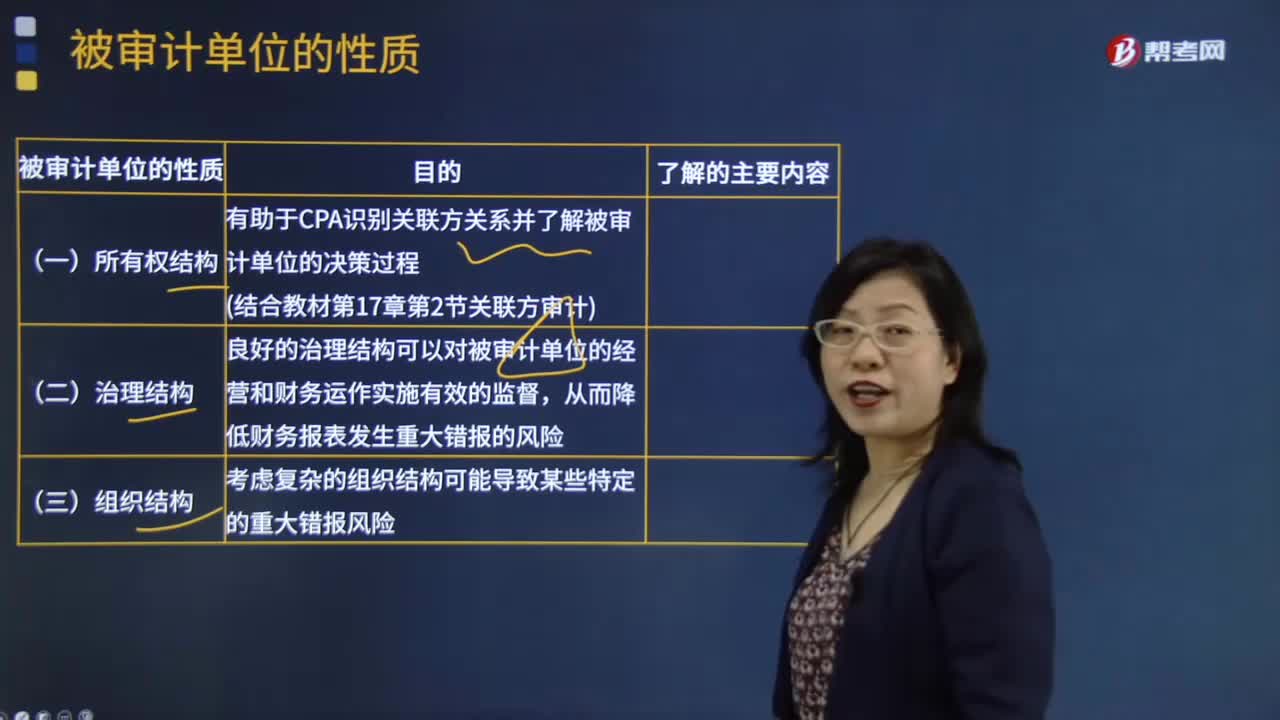

33被审计单位的性质有哪些?:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。关联方交易价格是否合理;被审计单位的所有权结构;有助于CPA识别关联方关系并了解被审计单位的决策过程,1.企业是否有内审部门。良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险;对长期股权投资、财务报表合并、商誉等的影响。

242

242被审计单位不同意沟通时该如何处理?:后任注册会计师进行主动沟通的前提是征得被审计单位的同意。后任注册会计师应当提请被审计单位以书面方式允许前任注册会计师对其询问作出充分答复。如果被审计单位不同意前任注册会计师作出答复,后任注册会计师应当向被审计单位询问原因,即被审计单位可能与前任注册会计师在重大的会计、审计问题上存在意见分歧,接受委托后的沟通不是必要的审计程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料