下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非法交易或舞弊

B、对当期影响不大但对未来各期影响重大

C、对遵守国家有关法律、法规和规章影响重大

D、违反合同某一条款导致银行收回贷款

33

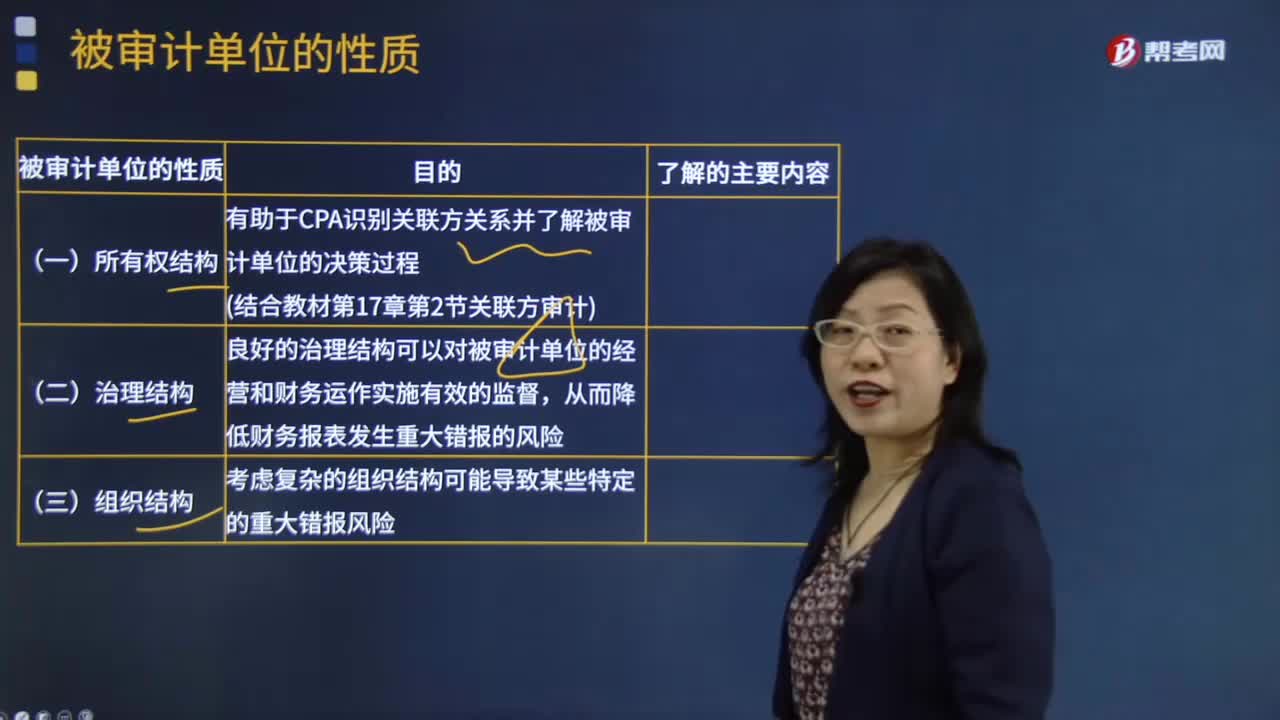

33被审计单位的性质有哪些?:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。关联方交易价格是否合理;被审计单位的所有权结构;有助于CPA识别关联方关系并了解被审计单位的决策过程,1.企业是否有内审部门。良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险;对长期股权投资、财务报表合并、商誉等的影响。

449

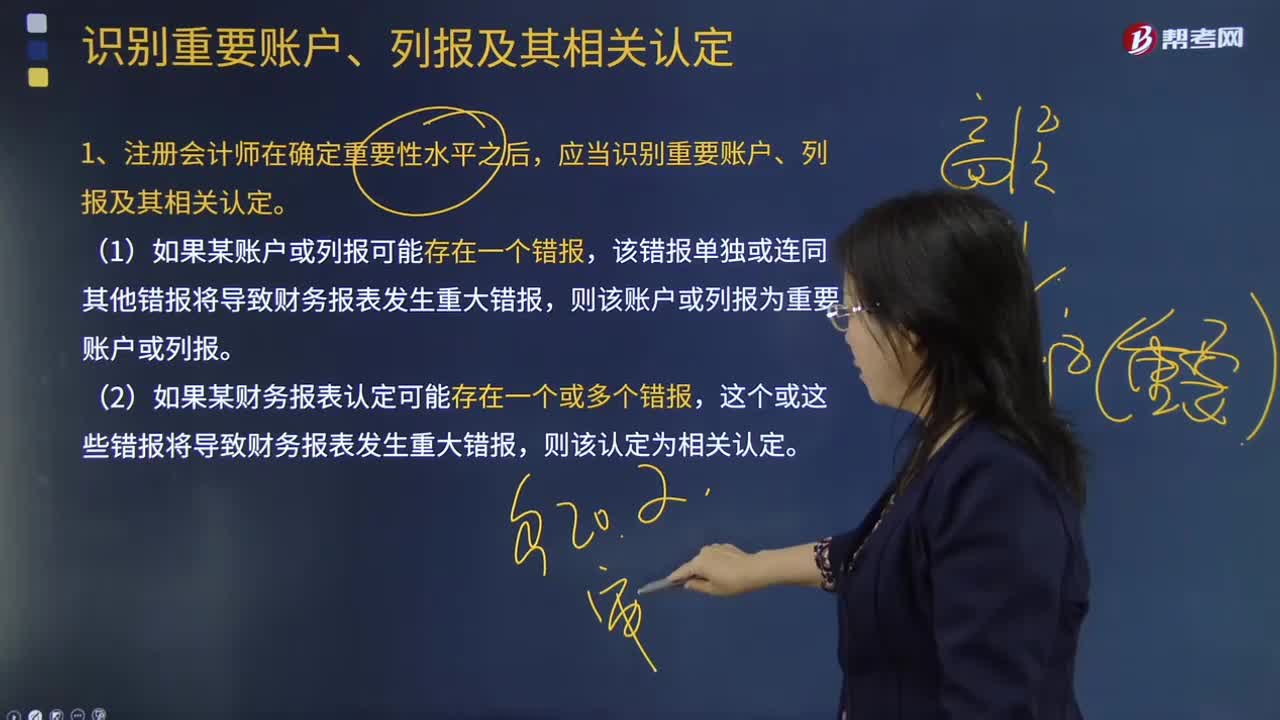

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

125

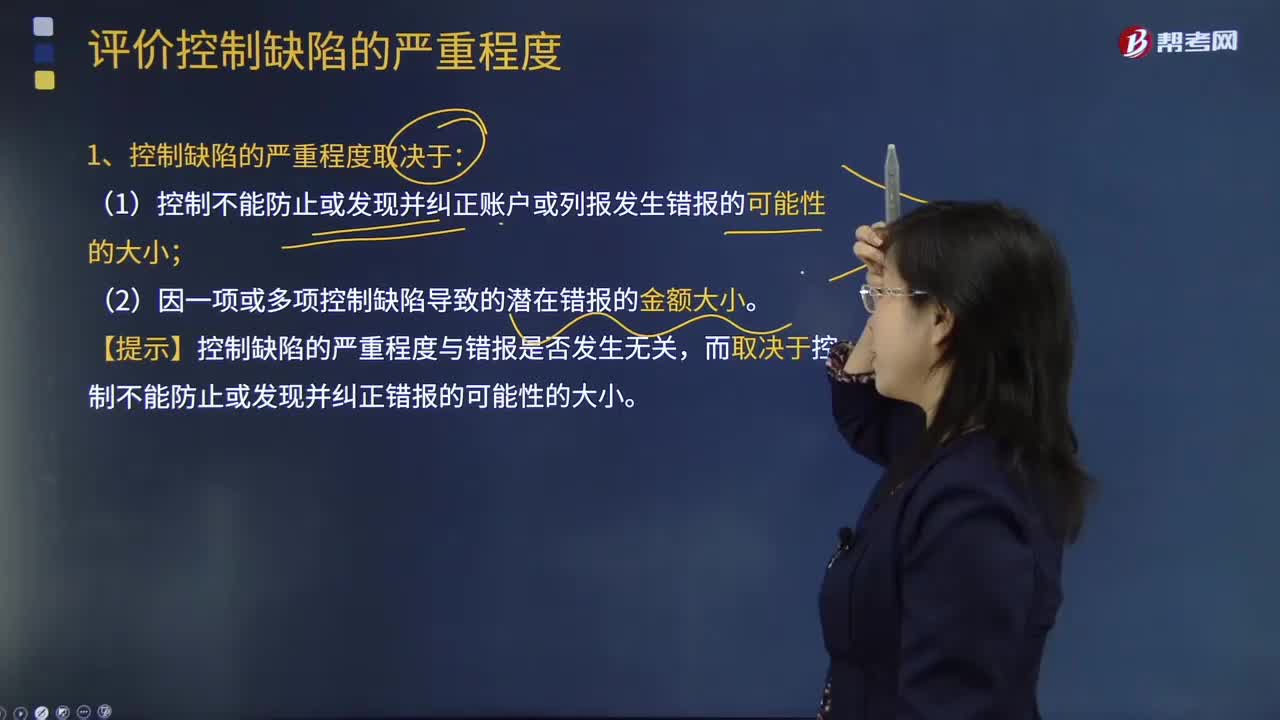

125如何评价控制缺陷的严重程度?:注册会计师应当评价其识别的各项控制缺陷的严重程度,(1)控制不能防止或发现并纠正账户或列报发生错报的可能性的大小;(2)因一项或多项控制缺陷导致的潜在错报的金额大小。【提示】控制缺陷的严重程度与错报是否发生无关,2.在评价一项控制缺陷或多项控制缺陷的组合是否可能导致账户或列报发生错报时,【提示】评价控制缺陷是否可能导致错报时,对同一重要账户、列报及其相关认定或内部控制要素产生影响的各项控制缺陷。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料