下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、将外购的货物无偿赠送他人

B、将自产的货物用于不动产在建工程

C、将委托加工收回的货物用于职工集体福利

D、将外购的货物分配给股东

29

29视同销售在会计和税务中是要调增还是调减?:视同销售在会计和税务中是要调增还是调减?会计和企业所得税的处理基本是相同的,视同销售的,税法上也确认收入,所以不用纳税调整,不过对于捐赠,会计上不确认收入,而企业所得税需要确认收入,因此要纳税调增。

61

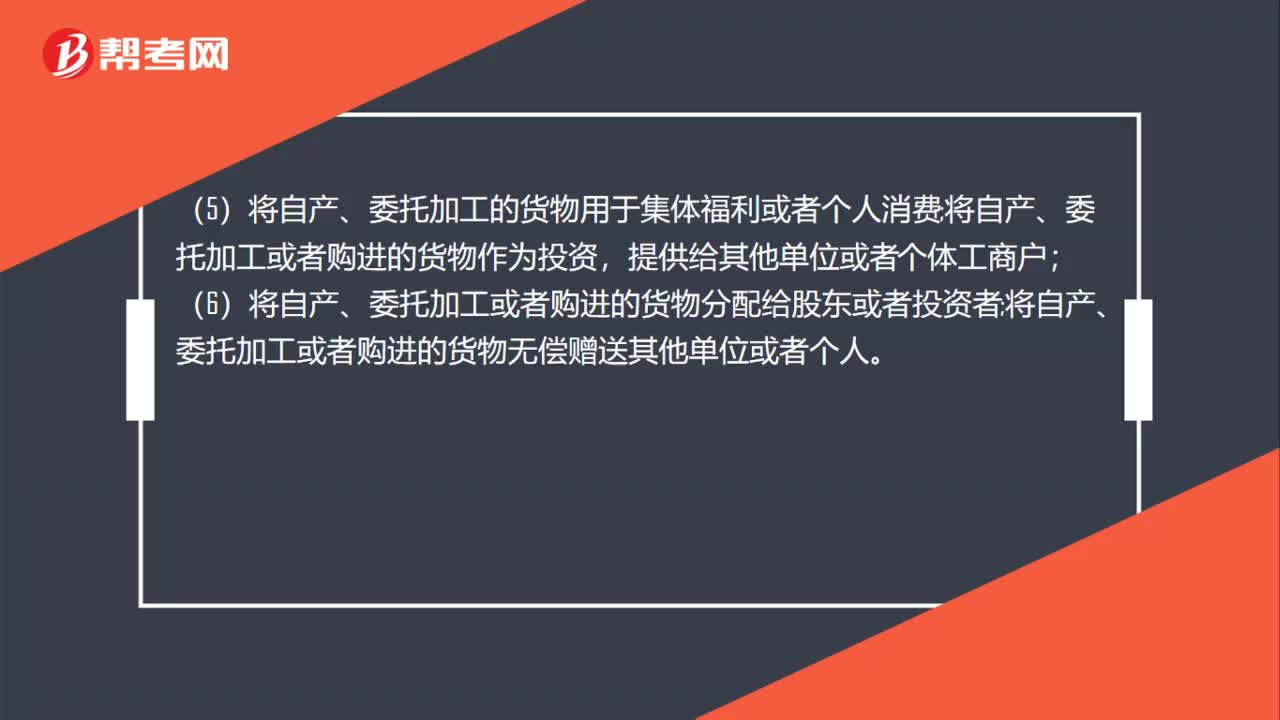

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

84

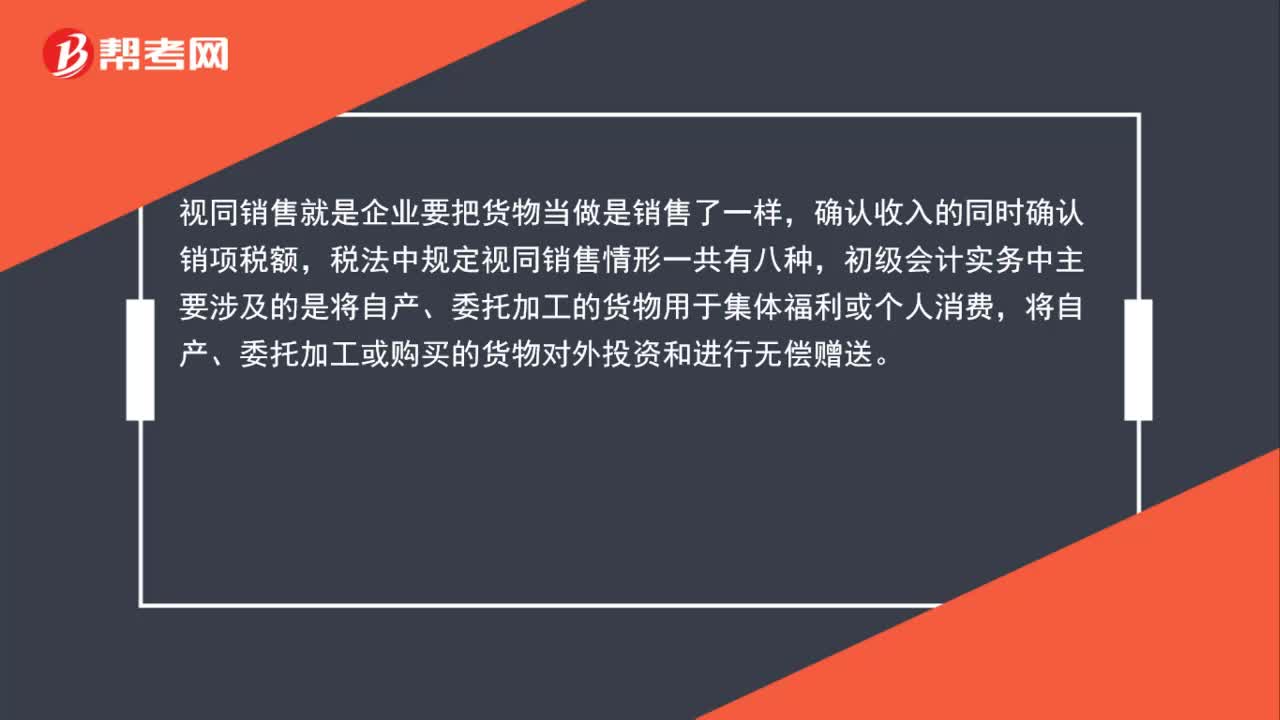

84增值税视同销售与增值税进项税额转出的辨析是什么?:增值税视同销售与增值税进项税额转出的辨析是什么?视同销售就是企业要把货物当做是销售了一样,确认收入的同时确认销项税额,税法中规定视同销售情形一共有八种,初级会计实务中主要涉及的是将自产、委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物对外投资和进行无偿赠送。进项税额转出是指外购的商品改变了用途用于免税项目或是集体福利个人消费或是由于管理不善导致原材料盘亏等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料