下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、出口免税并退税

B、出口免税但不退税

D、出口不免税也不退税

115

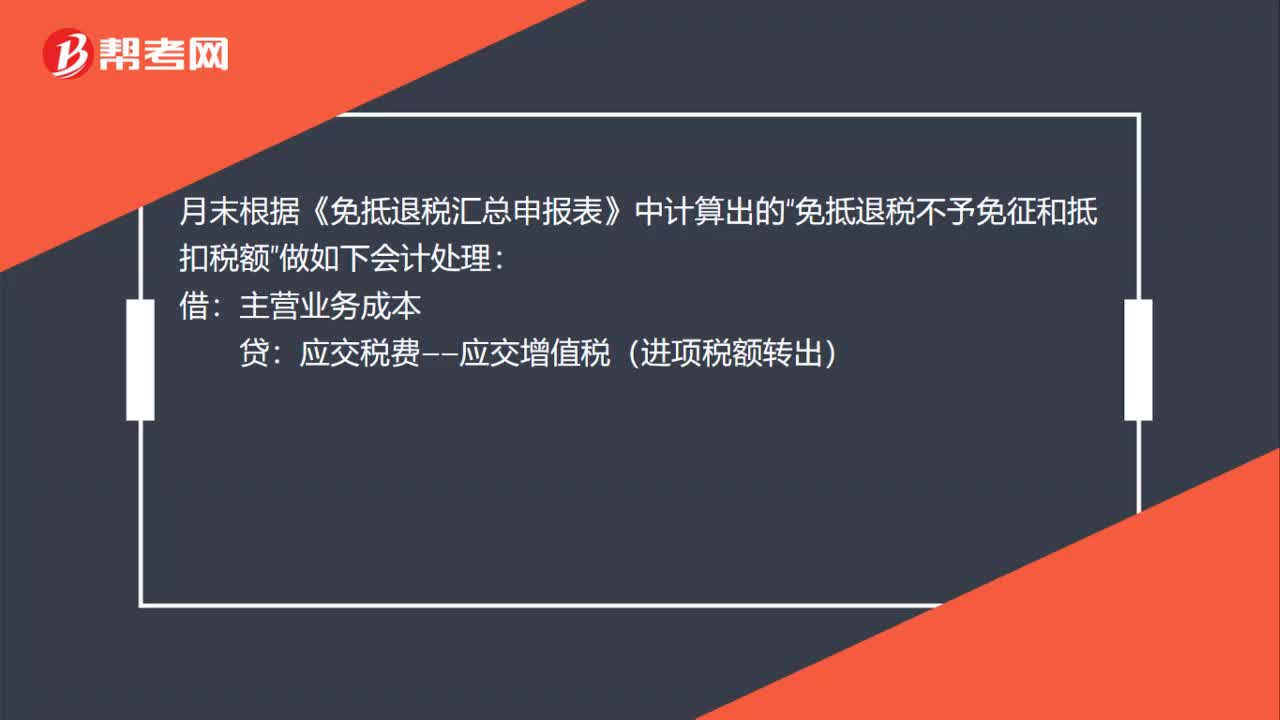

115出口退税会计分录是什么?:出口退税会计分录:货物出口并确认收入实现时,根据出口销售额(FOB价)做如下会计处理:应收账款(或银行存款等):月末根据《免抵退税汇总申报表》中计算出的:免抵退税不予免征和抵扣税额:贷:应交税费——应交增值税(进项税额转出):应退税额“其他应收款——应收补贴款:月末根据《免抵退税汇总申报表》中计算出的:应交税费——应交增值税(出口抵减内销产品应纳税额)应交税费——应交增值税(出口退税)

70

70消费税应纳税额的如何计算?:消费税应纳税额的如何计算?1.价定率应纳税额的计算。应纳税额﹦销售额×税率。应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率),应纳税额=销售数量×定额税率。应纳税额﹦组成计税价格×税率自产自用的应税消费品组成计税价格﹦(成本﹢利润)÷(1–消费税税率)委托加工的应税消费品组成计税价格﹦(材料成本﹢加工费)÷(1–消费税税率)

29

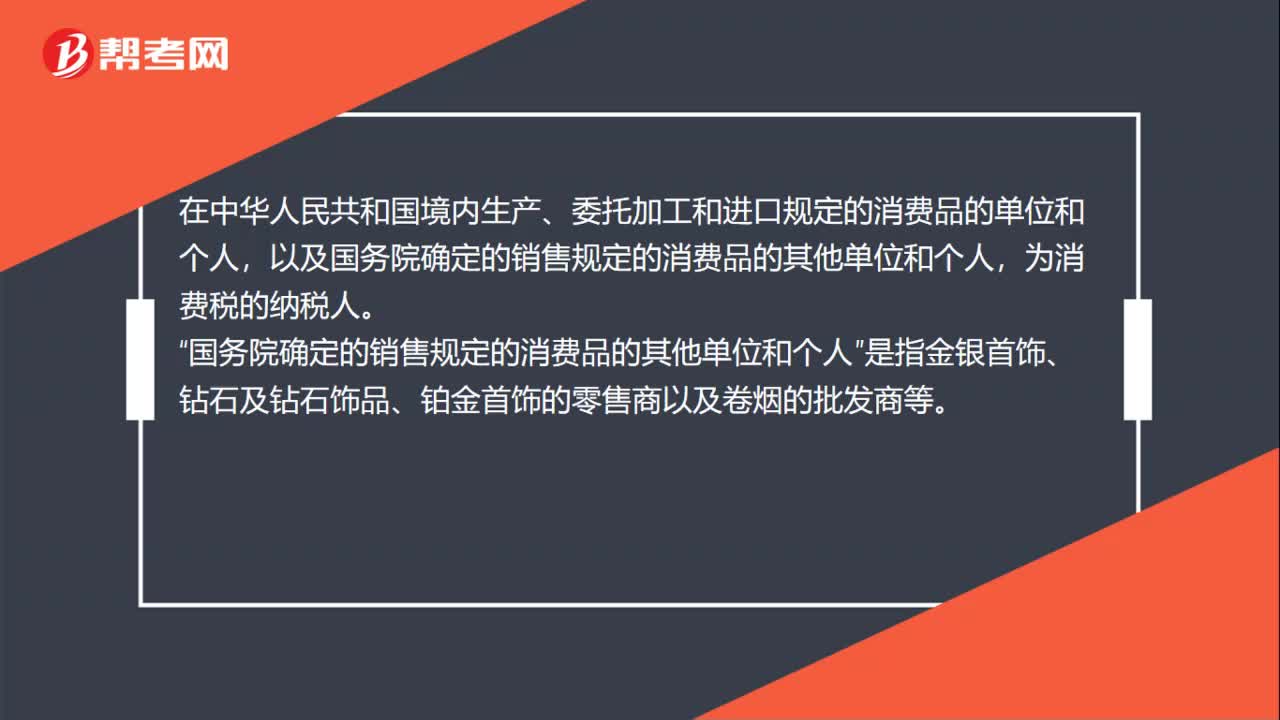

29消费税纳税人有哪些?:在中华人民共和国境内生产、委托加工和进口规定的消费品的单位和个人,为消费税的纳税人。国务院确定的销售规定的消费品的其他单位和个人“是指金银首饰、钻石及钻石饰品、铂金首饰的零售商以及卷烟的批发商等”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料