下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、公允价值计量模式下,自用房地产转为投资性房地产时,公允价值小于账面价值的差额

B、公允价值计量模式下,投资性房地产期末公允价值小于其账面价值的差额

C、公允价值计量模式下,投资性房地产转为自用房地产时,公允价值大于账面价值的差额

187

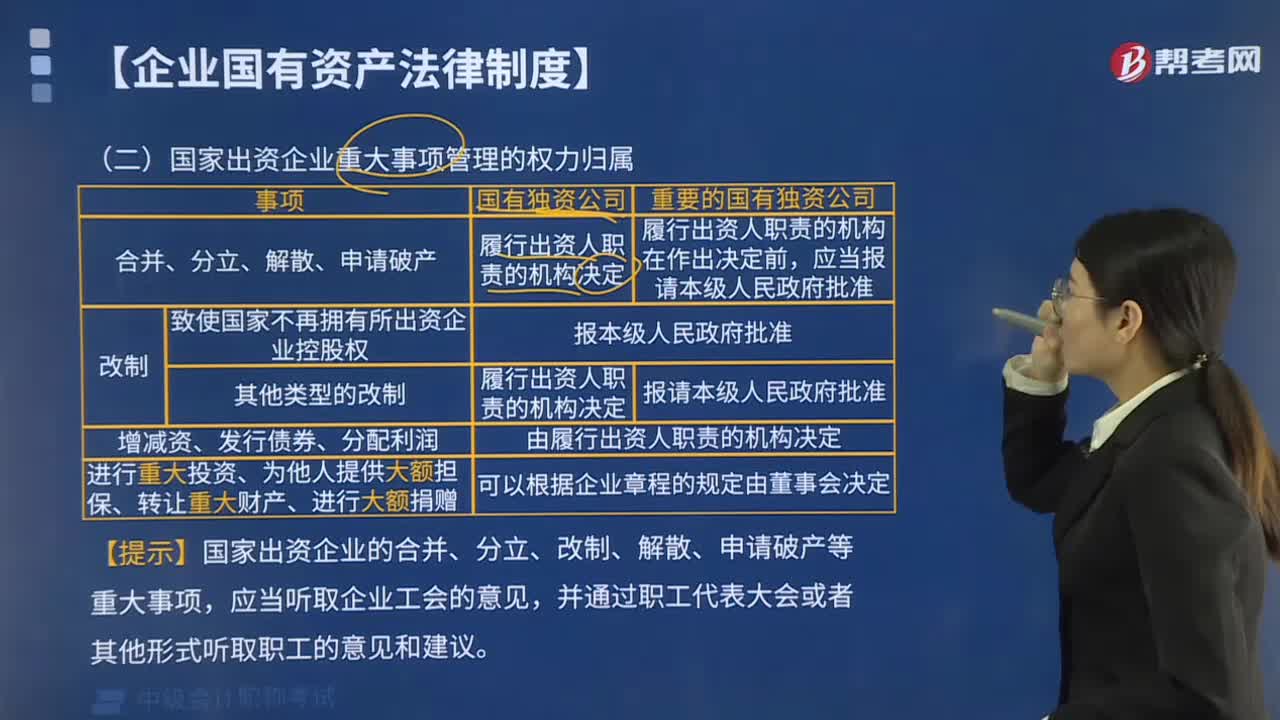

187国家出资企业的哪些事项属于重大事项?:国家出资企业的哪些事项属于重大事项?是指国家出资企业事关出资人权益的重大事项,1. 履行出资人职责的机构决定的事项,国有独资企业、国有独资公司除依法由履行出资人职责的机构决定的以外。国有独资企业由企业负责人集体讨论决定,3. 委派的股东代表依法行使权利的事项,国有资本控股公司、国有资本参股公司对由公司股东会、股东大会或者董事会决定的事项,履行出资人职责的机构委派的股东代表应依法行使权利。

40

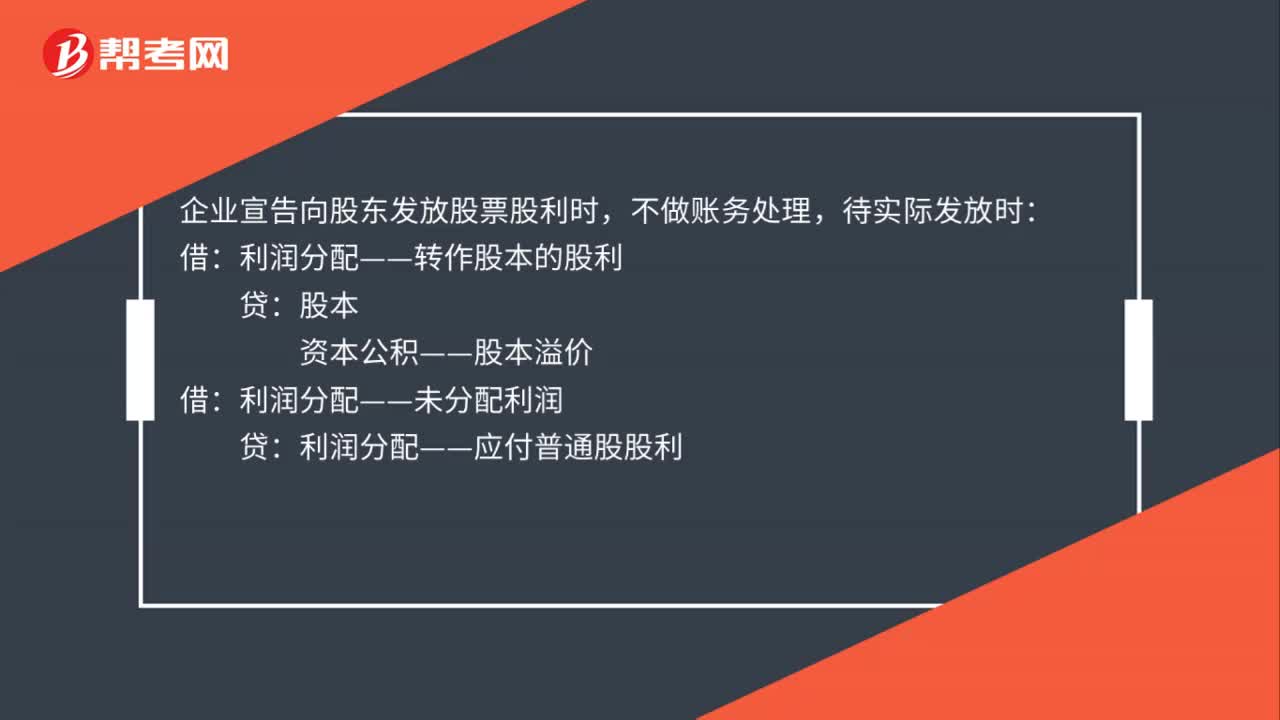

40发放股票股利下资本公积计算是什么?:发放股票股利下资本公积计算是什么?企业宣告向股东发放股票股利时,不做账务处理,待实际发放时:利润分配——转作股本的股利:股本:资本公积——股本溢价借利润分配——未分配利润贷利润分配——应付普通股股利

49

49不具有商业实质情况下影响换入资产入账价值因素是什么?:不具有商业实质情况下影响换入资产入账价值的因素:未同时满足准则规定的两个条件的非货币性资产交换,即该项交换具有商业实质;换入资产或换出资产的公允价值能够可靠地计量。以换出资产的账面价值和应支付的相关税费作为换入资产的成本,无论是否支付补价,均不确认损益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料