下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

甲公司应调增应交所得税112.5万元

52

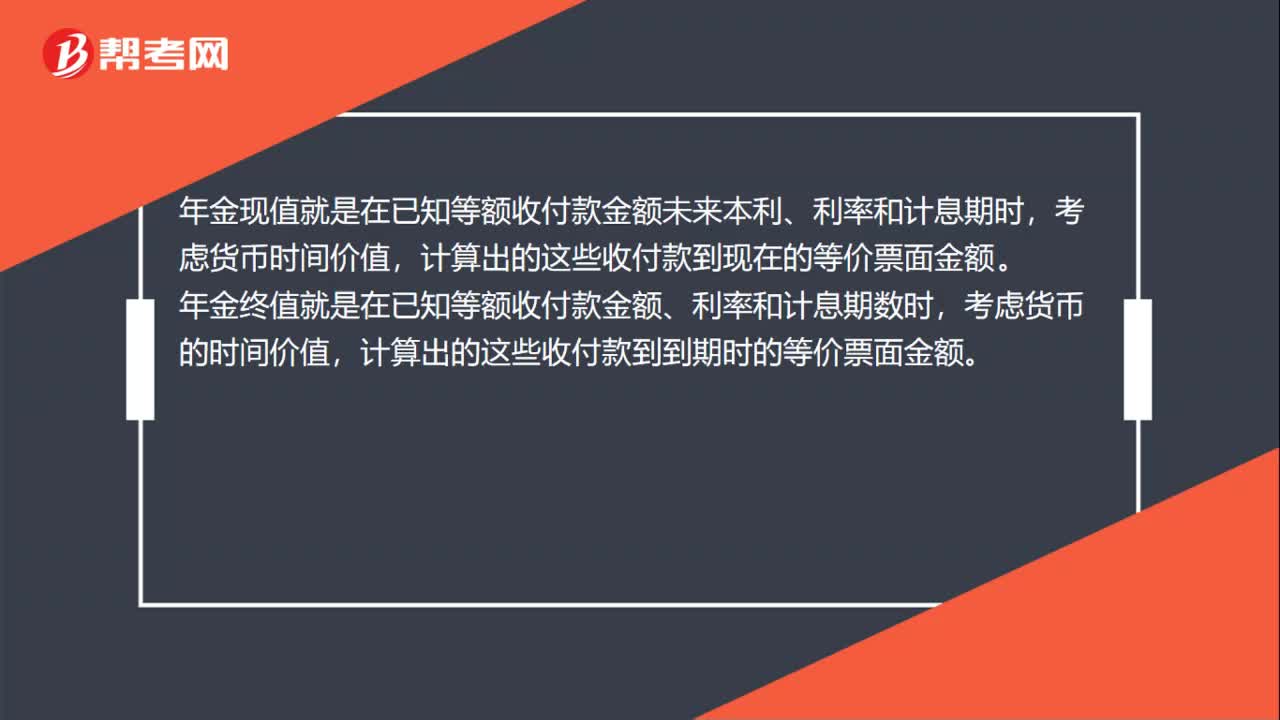

52年金现值和年金终值怎么理解?:年金现值和年金终值怎么理解?年金就是每年存一笔钱的意思(当然也可以是每季、每月、每半年),现值就是现在的价值,终值就是将来最后的金额,年金现值就是年金折现到起点的价值,年金终值就是折现到终点的价值。年金现值就是在已知等额收付款金额未来本利、利率和计息期时,计算出的这些收付款到现在的等价票面金额。年金终值就是在已知等额收付款金额、利率和计息期数时,考虑货币的时间价值。

48

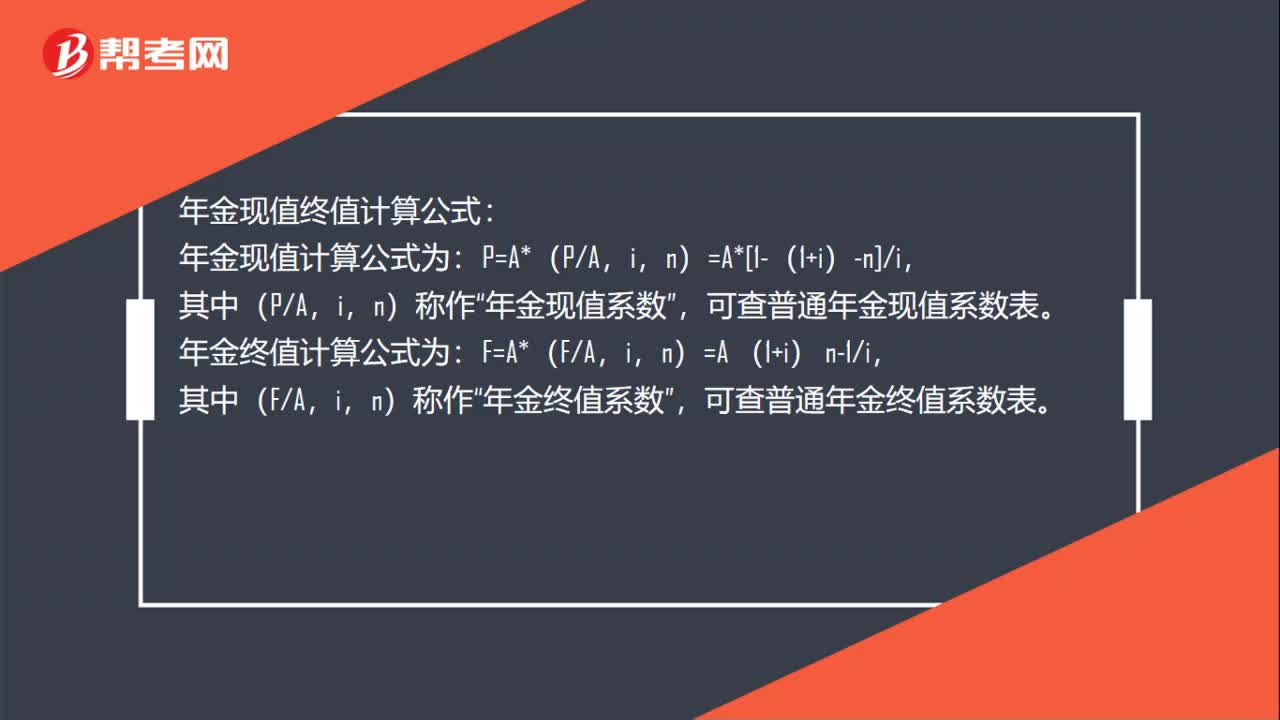

48年金的现值和终值公式是什么?:年金的现值和终值公式是什么?年金现值终值计算公式:年金现值计算公式为:P=A*(PA,n)=A*[1-(1+i)-n]i,其中(PA,年金现值系数”可查普通年金现值系数表,年金终值计算公式为。n)=A (1+i) n-1i,其中(FA,i,n)称作,年金终值系数“可查普通年金终值系数表”

56

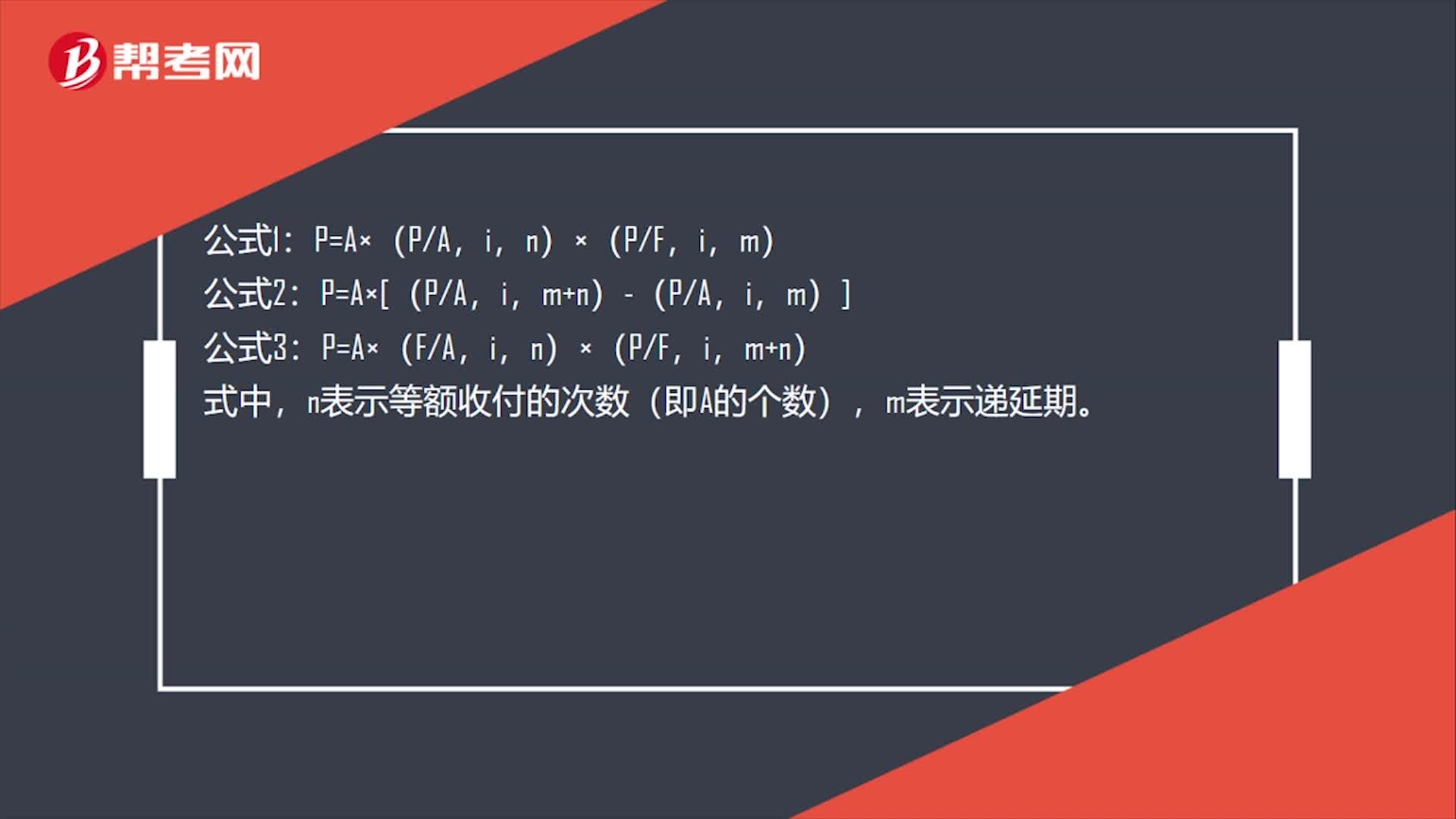

56递延年金现值计算公式是什么?:递延年金现值计算公式是什么?P=A×(PA,n)×(PF,P=A×[(PA,m+n)-(PA,m)],公式3,P=A×(FA,n)×(PF,i,m+n)。式中n表示等额收付的次数(即A的个数)m表示递延期

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料