下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、将负债成份确认为应付债券

B、将权益成份确认为资本公积

D、按公允价值计量负债成份初始确认金额

398

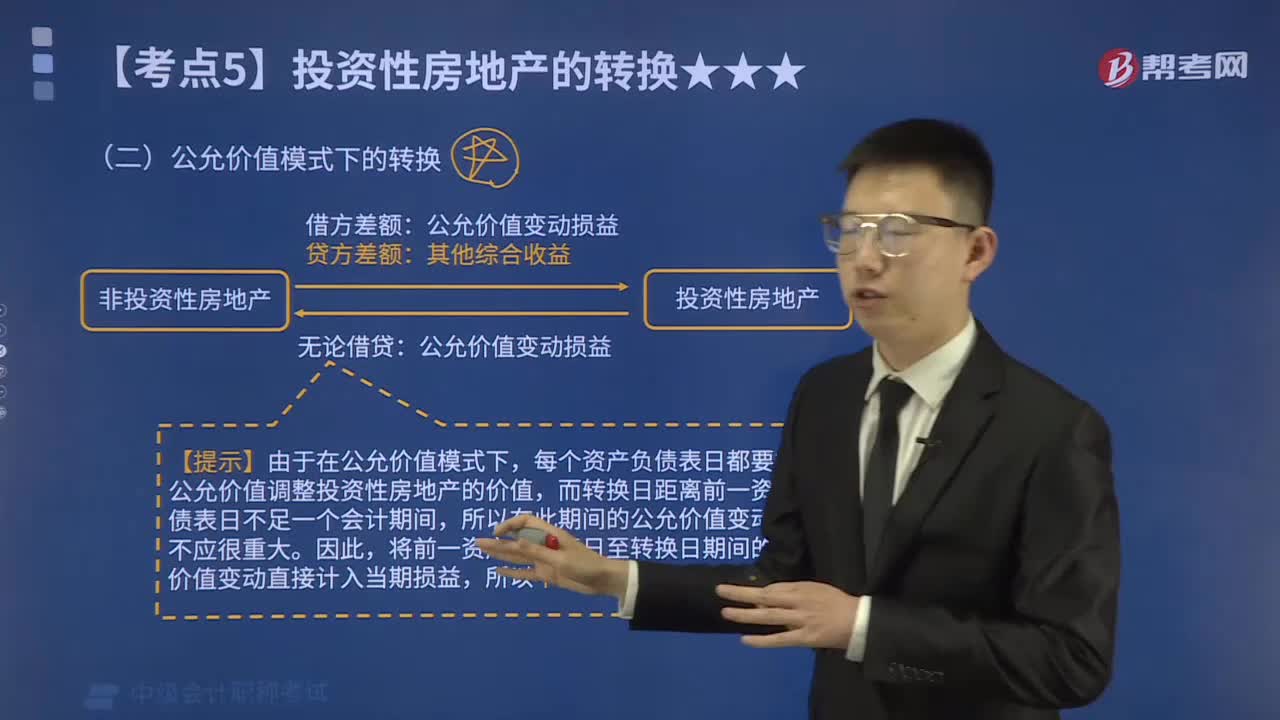

398公允价值模式下的转换内容有哪些?:公允价值模式下的转换内容如下:1. 非投资性房地产转换投资性房地产:贷方差额。2. 投资性房地产转换非投资性房地产。公允价值变动损益,【提示】由于在公允价值模式下,每个资产负债表日都要根据公允价值调整投资性房地产的价值。所以在此期间的公允价值变动一般不应很重大,将前一资产负债表日至转换日期间的公允价值变动直接计入当期损益:所以不区分借贷差额:固定资产减值准备无形资产减值准备:

20

20可转换公司债券列报是什么?:可转换公司债券列报是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券的披露。

56

56什么情况下可转换债券持有到期?:什么情况下可转换债券持有到期?有的可转换债券附有回售条款,规定当公司股票的市场价格持续低于转股价(即按约定可转换债券转换成股票的价格)达到一定幅度时,债券持有人可以把债券按约定条件回售给债券发行人。可转换债券的发行人拥有强制赎回债券的权利。一些可转换债券在发行时附有强制赎回条款,规定在一定时期内,若公司股票的市场价格高于转股价达到一定幅度并持续一段时间时,发行人可按约定条件强制赎回债券。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料