下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

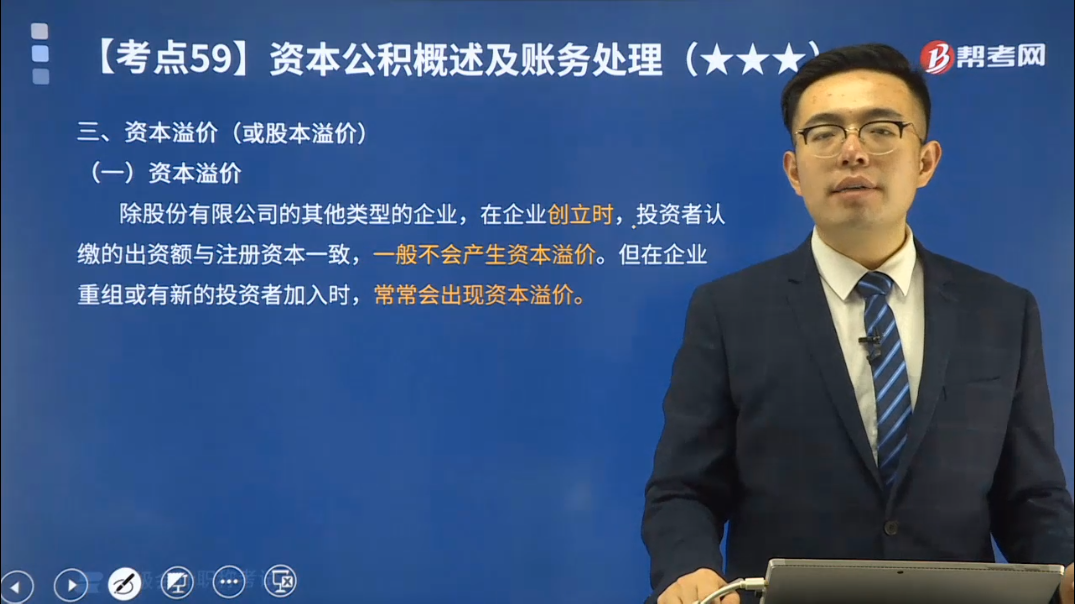

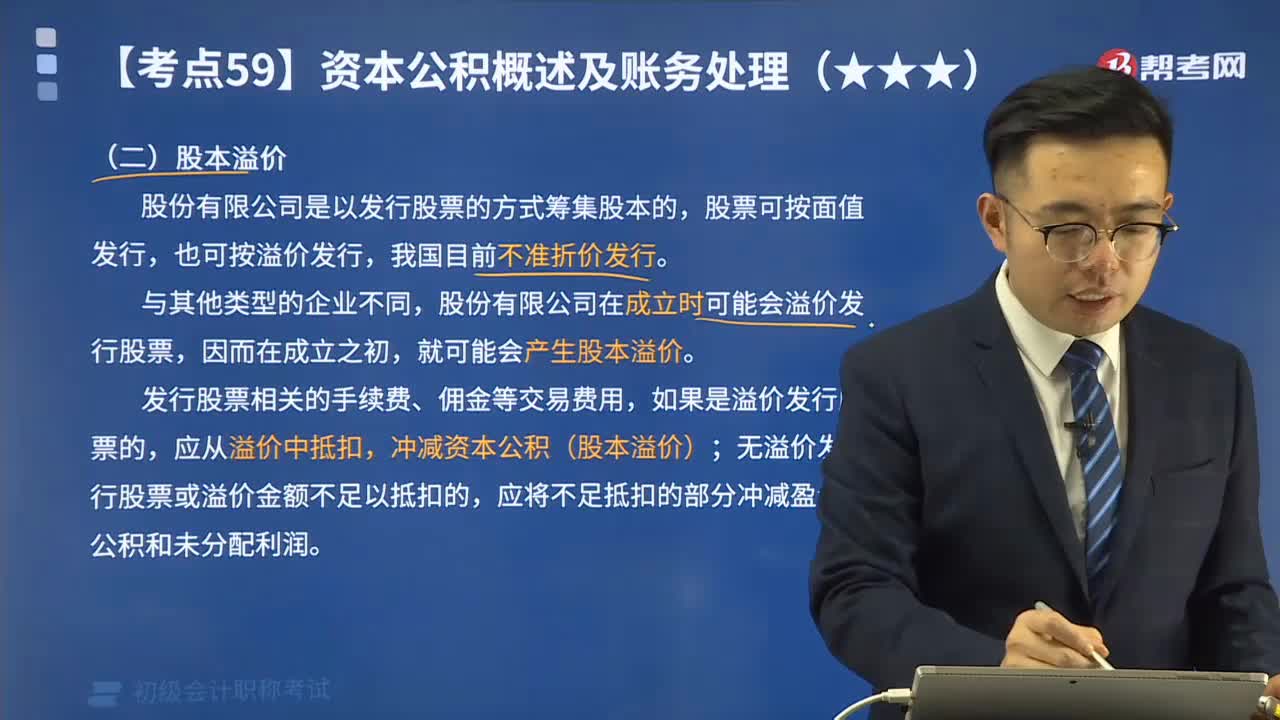

来看看资本溢价的账务应如何处理?

除股份有限公司的其他类型的企业,在企业创立时,投资者认缴的出资额与注册资本一致,一般不会产生资本溢价。但在企业重组或有新的投资者加入时,常常会出现资本溢价。

【提示】新加入的投资者的出资额并不一定全部作为实收资本处理,因为:

(1)在企业进行正常生产经营后,其资本利润率通常要高于企业初创阶段;

(2)企业有内部积累,而新投资者加入企业后,也要分享这些积累。

基于以上原因,新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。投资者多缴的部分就形成了资本溢价。

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】A有限责任公司由两位投资者投资200 000元设立,每人各出资100 000元。一年后,为扩大经营规模,经批准,A有限责任公司注册资本增加到300 000元,并引入第三位投资者加入。按照投资协议,新投资者需缴入现金110 000元,同时享有该公司1/3的股份。A有限责任公司已收到该现金投资。假定不考虑其他因素。A有限责任公司应编制如下会计分录:

借:银行存款 110 000

贷:实收资本 100 000

资本公积——资本溢价 10 000

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

493

493什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料