-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

远期合约是如何定价的?

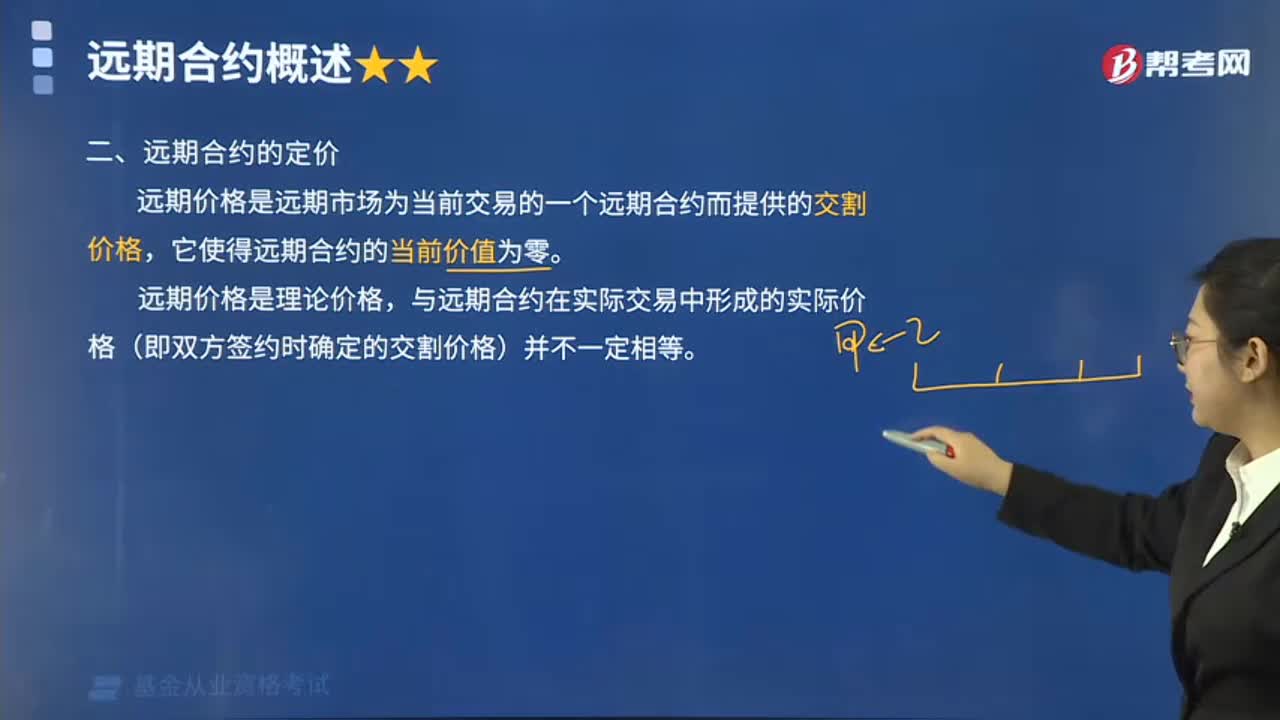

远期价格是远期市场为当前交易的一个远期合约而提供的交割价格,它使得远期合约的当前价值为零。

远期价格是理论价格,与远期合约在实际交易中形成的实际价格(即双方签约时确定的交割价格)并不一定相等。

理论价格与实际价格不相等,就会出现套利机会。

(1)若交割价格>远期价格,套利者就可以通过买入标的资产现货、卖出远期并等待交割来获取无风险利润,从而促使现货价格上涨,交割价格下降,直至套利机会消失;

(2)若交割价格<远期价格,套利者就可以通过卖空标的资产现货、买入远期来获取无风险利润,从而促使现货价格下降,交割价格上涨,直至套利机会消失。最终,远期价格又等于实际价格。

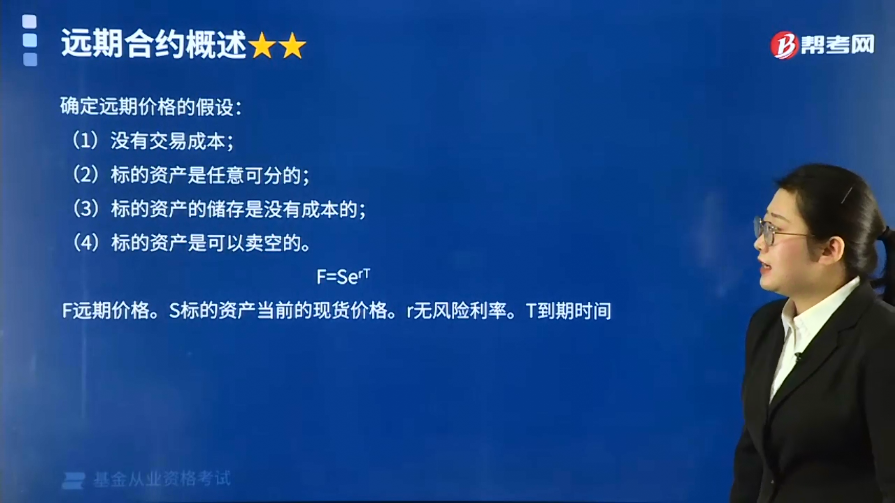

确定远期价格的假设:

(1)没有交易成本;

(2)标的资产是任意可分的;

(3)标的资产的储存是没有成本的;

(4)标的资产是可以卖空的。

F=SerT

F远期价格。S标的资产当前的现货价格。r无风险利率。T到期时间

下面是基金从业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】下列关于远期合约的表述,不正确的是( )。

A. 是为了满足规避未来风险的需要而产生的

B. 远期合约相对期货合约而言比较灵活

C. 合约标的资产通常为大宗商品和农产品以及外汇和利率等金融工具

D. 远期合约是一种标准化的合约

【答案】 D

【解析】远期合约是一种非标准化的合约,即远期合约一般不在交易所进行交易,而是在金融机构之间或金融机构与客户之间通过谈判后签署的。

484

484

远期合约是如何定价的?:远期价格是远期市场为当前交易的一个远期合约而提供的交割价格,与远期合约在实际交易中形成的实际价格(即双方签约时确定的交割价格)并不一定相等。理论价格与实际价格不相等,套利者就可以通过买入标的资产现货、卖出远期并等待交割来获取无风险利润,交割价格下降,(2)若交割价格远期价格,套利者就可以通过卖空标的资产现货、买入远期来获取无风险利润,从而促使现货价格下降,S标的资产当前的现货价格。

29

29

首次参加基金从业资格考试,如何注册帐号?:基金从业资格考试由基金业协会组织。报名、准考证打印、成绩查询的事项都在基金业协会网站进行。考生可登陆在线报名平台进行注册报考,登录后请严格按照官网的指引进行注册。

53

53

如何备考基金从业考试?:建议你制定一份学习计划表,这样不仅能明确每一天的学习任务,还可以督促自己可以按部就班的学习,逐渐养成良好的学习习惯,更容易坚持到最后。复习的时候要注意全面性,不要遗漏任何考点。每年基金从业的重要考点重复率都很高,所以总结历年的考试真题是非常必要的,通过对真题的研究,不仅可以将知识点的掌握从“认识”到“熟练”的进步,还能养成适应考试的思维习惯,总结出出题规律,解题技巧等。

03:08

03:08

2020-05-29

04:00

04:00

2020-05-29

08:05

08:05

2020-05-29

12:16

12:16

2020-05-29

01:17

01:17

2020-05-29

微信扫码关注公众号

获取更多考试热门资料