下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

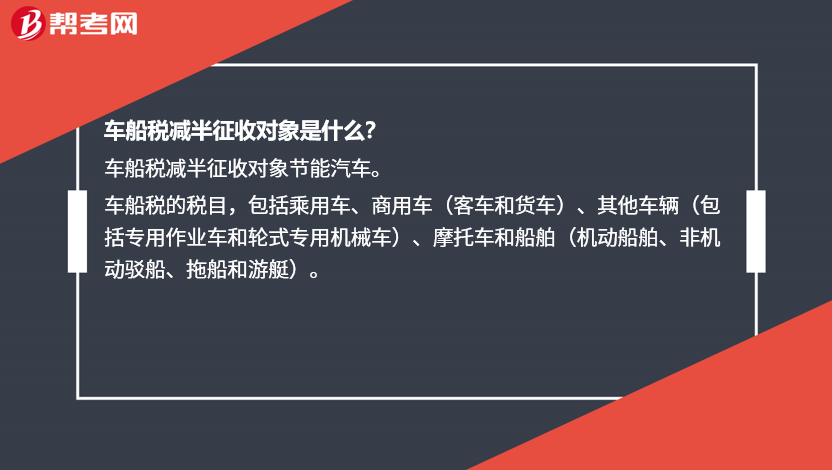

车船税减半征收对象是什么?

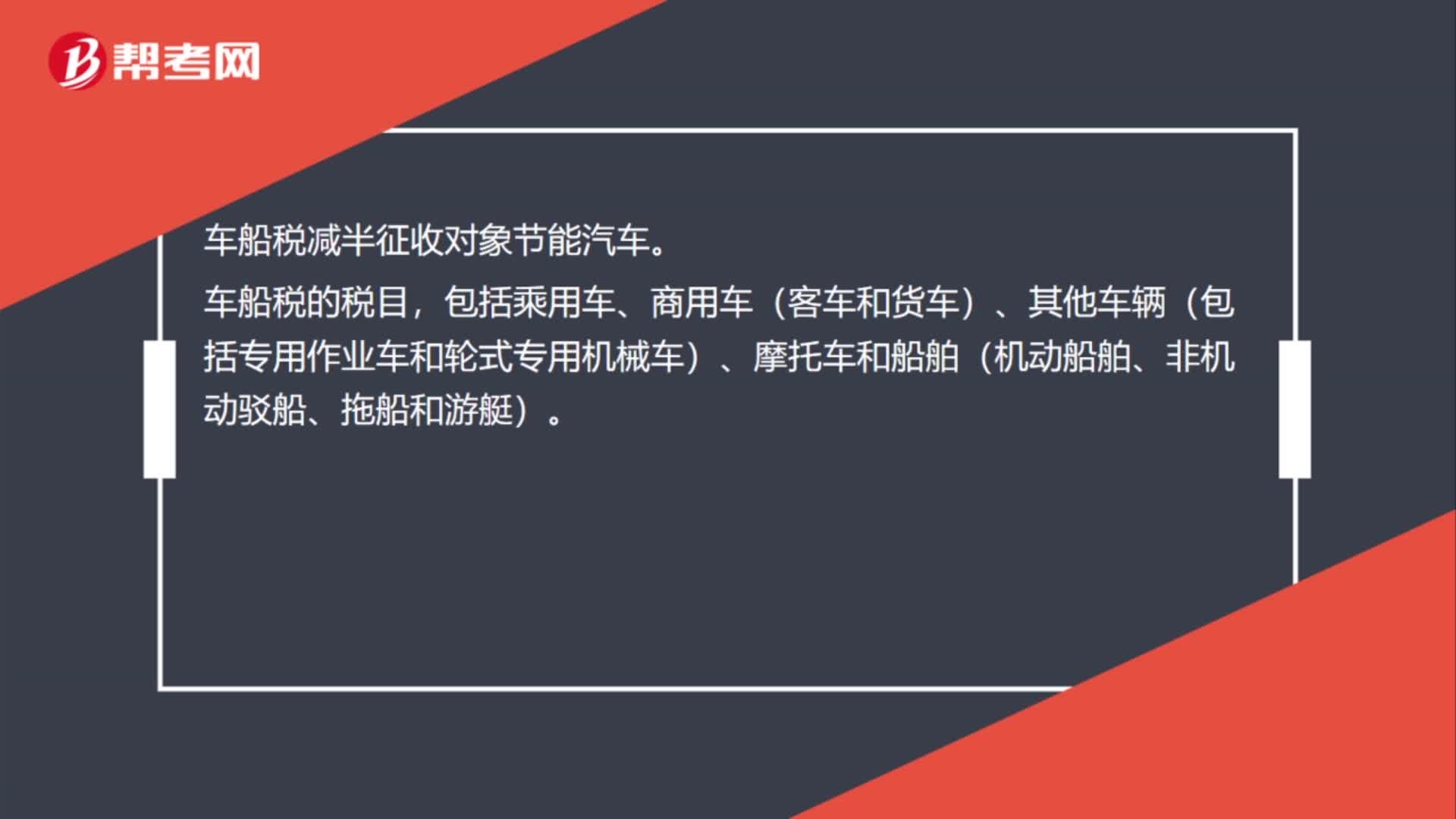

车船税减半征收对象节能汽车。

车船税的税目,包括乘用车、商用车(客车和货车)、其他车辆(包括专用作业车和轮式专用机械车)、摩托车和船舶(机动船舶、非机动驳船、拖船和游艇)。

58

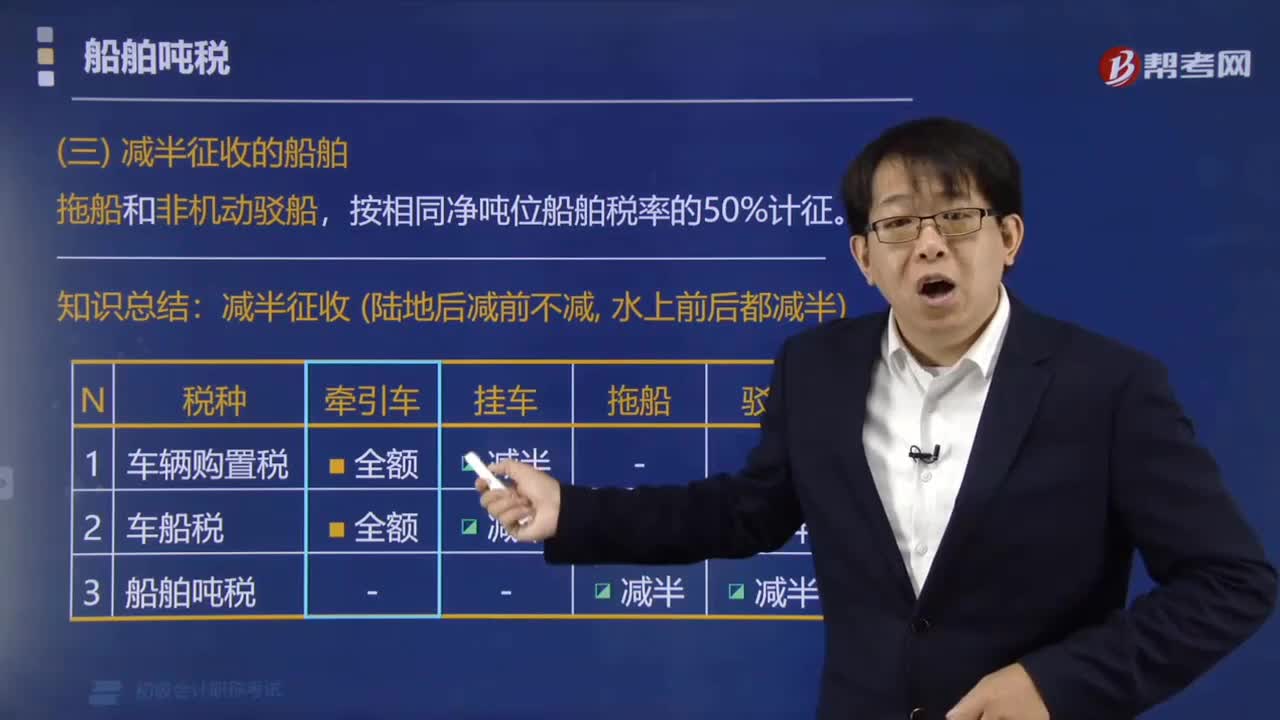

58哪些船舶减半征收吨税?:哪些船舶减半征收吨税?按相同净吨位船舶税率的50%计征。【例题·单选题】根据船舶吨税法律制度的规定,不予免征船舶吨税的是( )。D. 军队专用船舶。【解析】非机动船舶(不包括非机动驳船)免征吨税【例题·多选题】下列关于船舶吨税的计税依据的表述不正确的有( )A.吨税以船舶净吨位为计税依据B.非机动船舶按照相同净吨位船舶税率的50%计征吨税C.拖船按照相同净吨位船舶税率的30%计征吨税

220

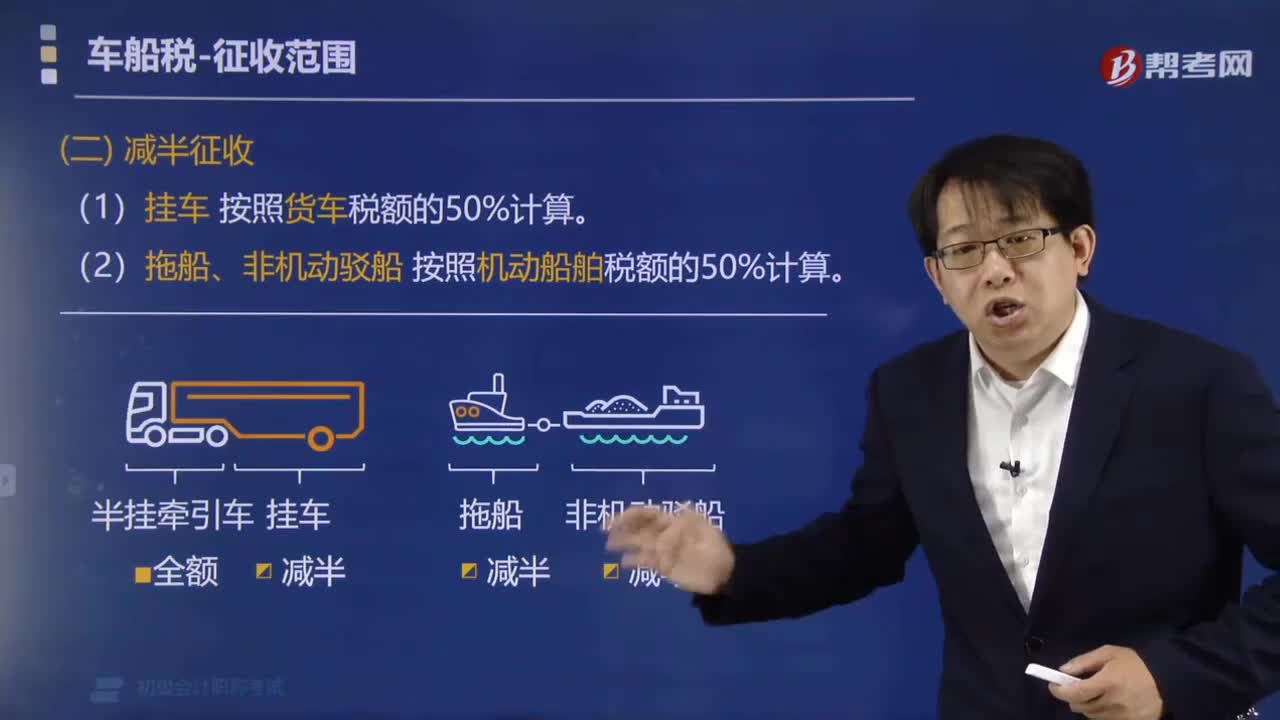

220车船税减半征收的政策是怎样的?:根据《中华人民共和国车船税法》及其实施条例有关规定,车船税减半征收的政策有:减半征收车船税。可以对公共交通车船、农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。车船税的税率:(1)车船税采用定额税率。(2)挂车的车船税税额按照货车税额的50%计算。(3)拖船、非机动驳船的车船税税额分别按照机动船舶税额的50%计算。

33

33车船税减半征收对象是什么?:车船税减半征收对象是什么?车船税减半征收对象节能汽车。车船税的税目,包括乘用车、商用车(客车和货车)、其他车辆(包括专用作业车和轮式专用机械车)、摩托车和船舶(机动船舶、非机动驳船、拖船和游艇)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料