-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、房产税的计税依据为房产余值或者租金收入

D、房产税应当在房产所在地缴纳

87

87

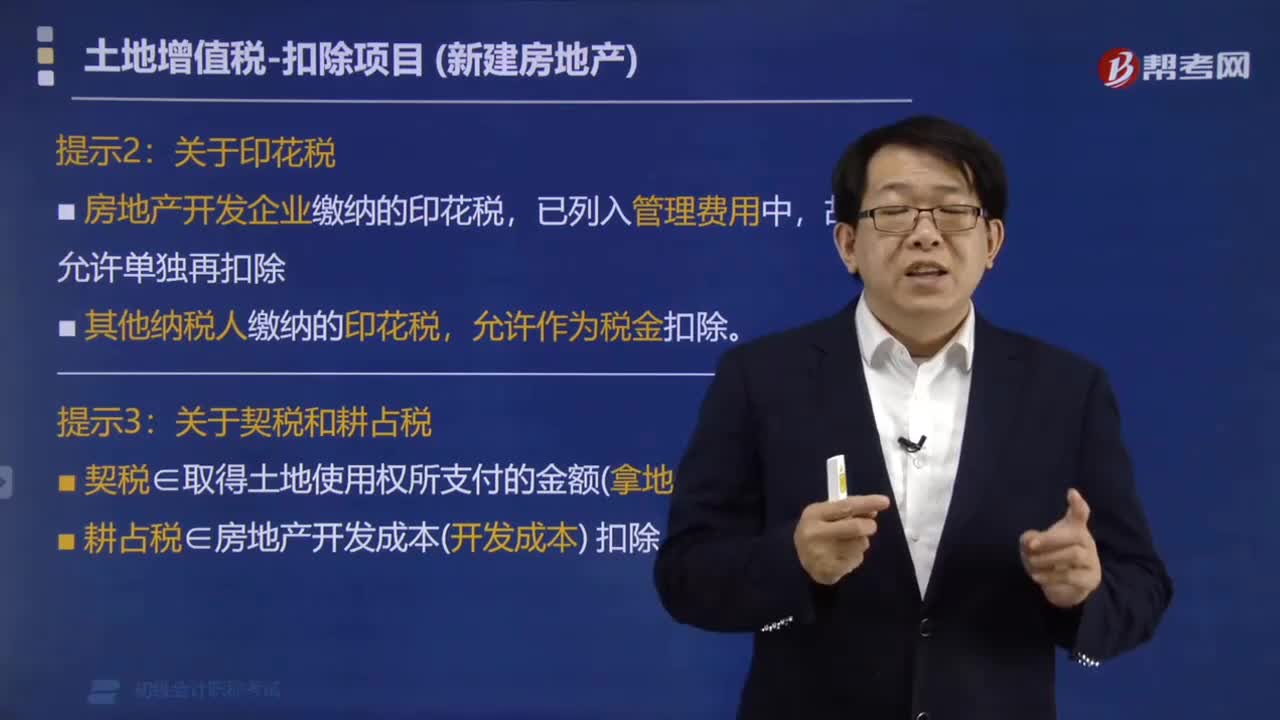

与转让房地产有关的税金如何扣除?:与转让房地产有关的税金如何扣除?是指在转让房地产时缴纳的印花税、城建税、营业税。因转让房地产交纳的教育费附加,也视同税金予以扣除。可计入扣除项目。①房地产开发企业缴纳的印花税,②其他纳税人缴纳的印花税。允许作为税金扣除。①契税∈取得土地使用权所支付的金额(拿地成本)扣除,②耕占税∈房地产开发成本(开发成本)扣除,【例题·单选题】根据土地增值税法律制度的规定,与转让房地产有关的税金是( )。

450

450

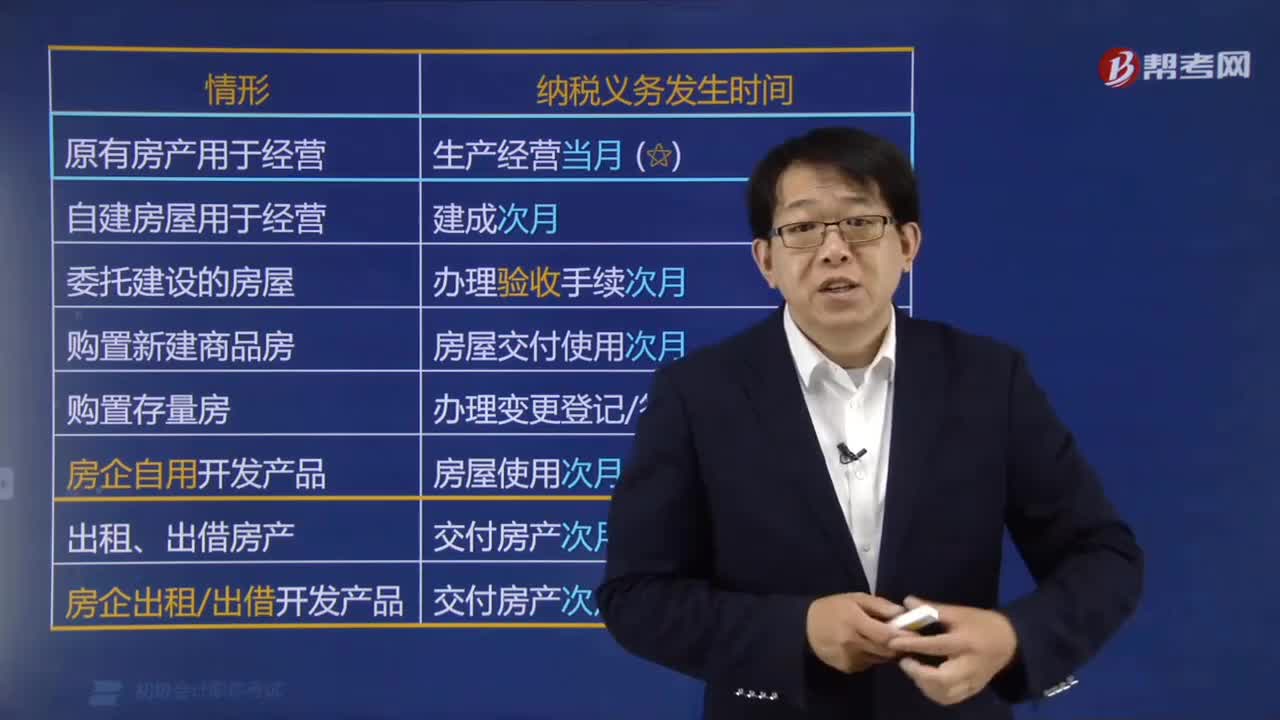

房产税的征收管理是如何规定的?:房产税的征收管理是如何规定的?因房产实物或权利状态发生变化而终止纳税义务的:其应纳税款的计算截止到实物或权利状态发生变化的当月末。(也即自次月起停止计算缴纳房产税),则当年甲企业就该房交几个月房产税,则当年甲企业就该房交几个月从价计征的房产税,房产税在房产所在地缴纳。房产税按年计算、分期缴纳,具体纳税期限由省级政府确定,甲公司对此楼房产税的纳税义务发生时间是( )。

516

516

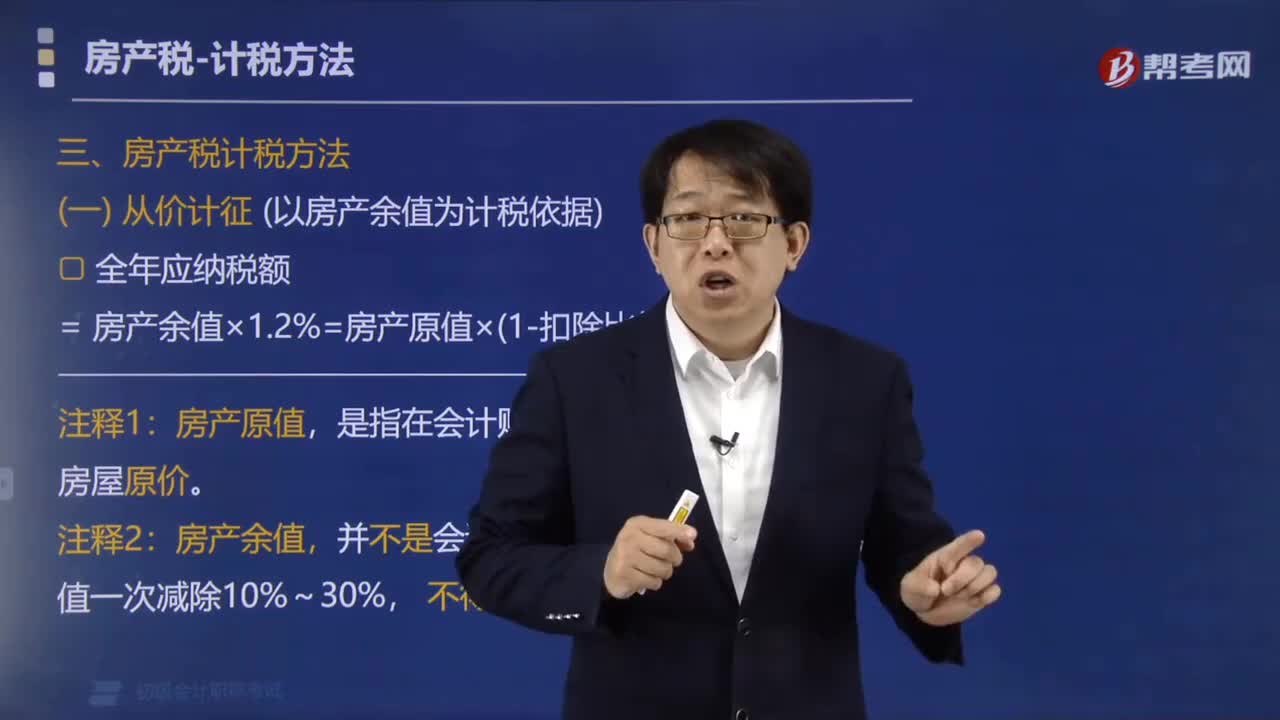

房产税计税方法有几种?:全年应纳税额= 房产余值×1.2%=房产原值×(1-扣除比例)×1.2%。每月应纳税额=不含增值税的月租金收入×12%。全年应纳税额=每月应纳税额×出租的月数,由被投资方按照房产余值计征房产税【从价计征】。由投资方按照租金收入计征房产税【从租计征】:由承租人以房产余值作为计税依据计征房产税【从价】,房产税从价计征税率为1.2%。甲公司年度应缴纳房产税税额的下列算式正确的是( )。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料