下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、转换日应计入公允价值变动损益科目的借方金额为182.1万元

44

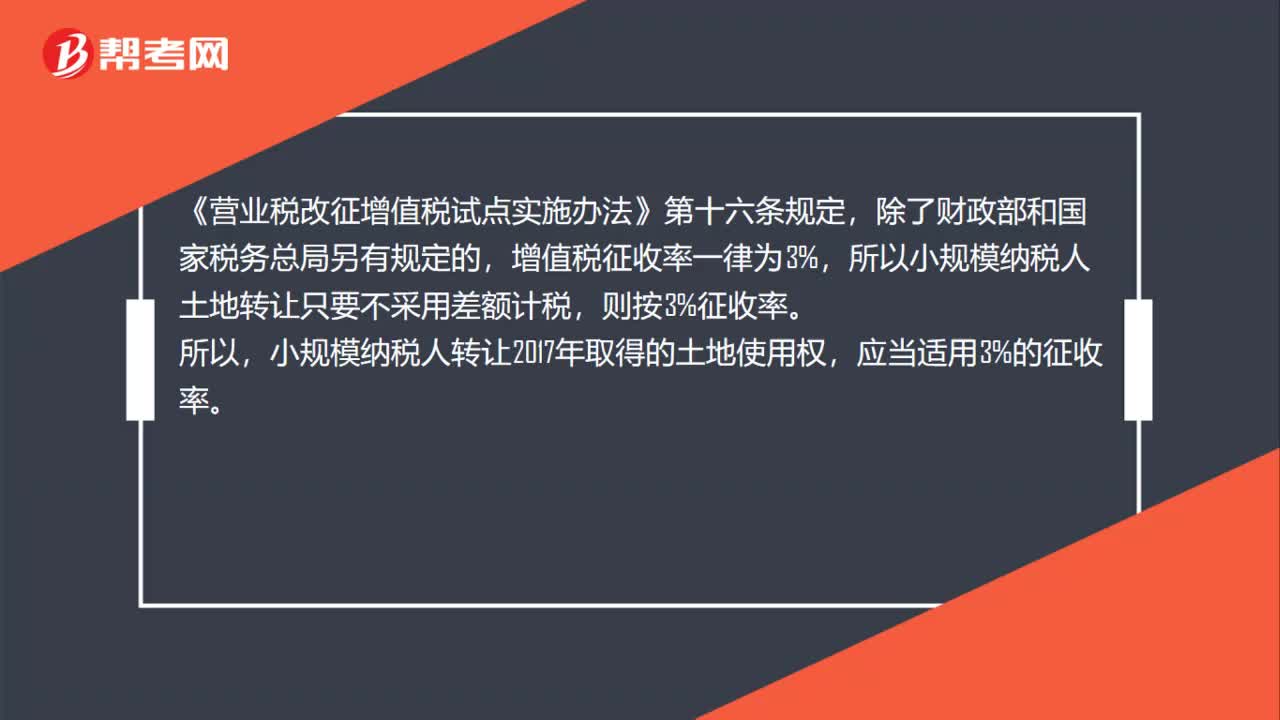

44转让2017年取得的土地使用权,适用征收率是多少?:转让2017年取得的土地使用权,适用征收率是多少?《营业税改征增值税试点实施办法》第十六条规定,除了财政部和国家税务总局另有规定的,增值税征收率一律为3%,所以小规模纳税人土地转让只要不采用差额计税,则按3%征收率。所以,小规模纳税人转让2017年取得的土地使用权,应当适用3%的征收率。

99

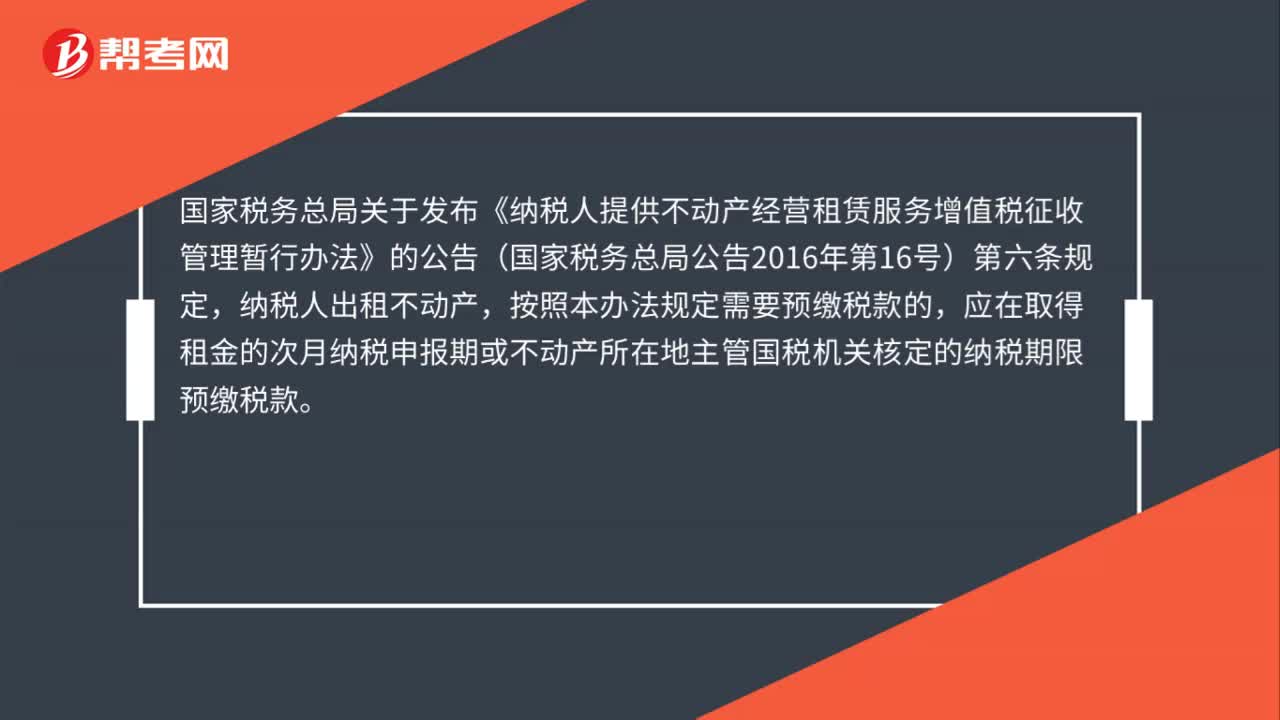

99不动产和公司经营地不在同一地区,可以按季度预缴增值税吗?:可以按季度预缴增值税吗?国家税务总局关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告(国家税务总局公告2016年第16号)第六条规定,纳税人出租不动产,按照本办法规定需要预缴税款的,应在取得租金的次月纳税申报期或不动产所在地主管国税机关核定的纳税期限预缴税款。须预缴的增值税应在取得租金的次月纳税申报期或不动产所在地主管国税机关核定的纳税期限预缴税款。

20

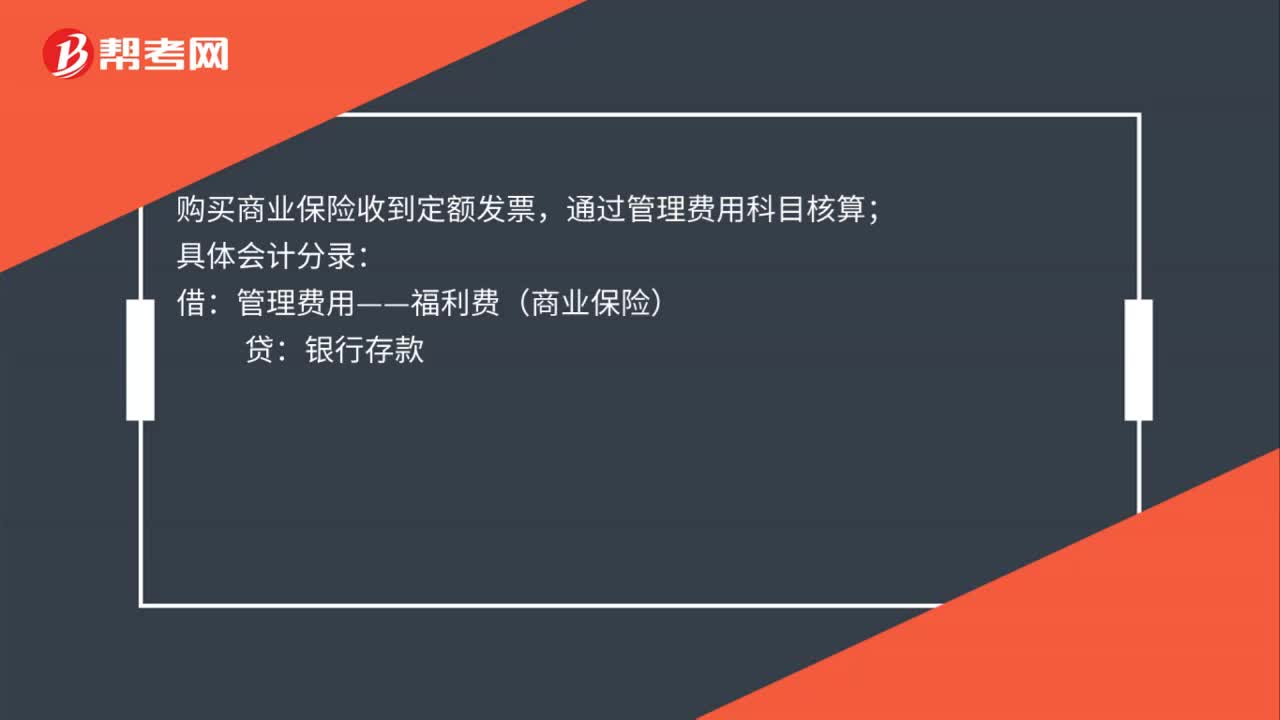

20保险公司定额发票属于什么费用?:保险公司定额发票属于什么费用?购买商业保险收到定额发,通过管理费用科目核算;具体会计分录:借:管理费用——福利费(商业保险):贷银行存款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料