下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

34.40

50

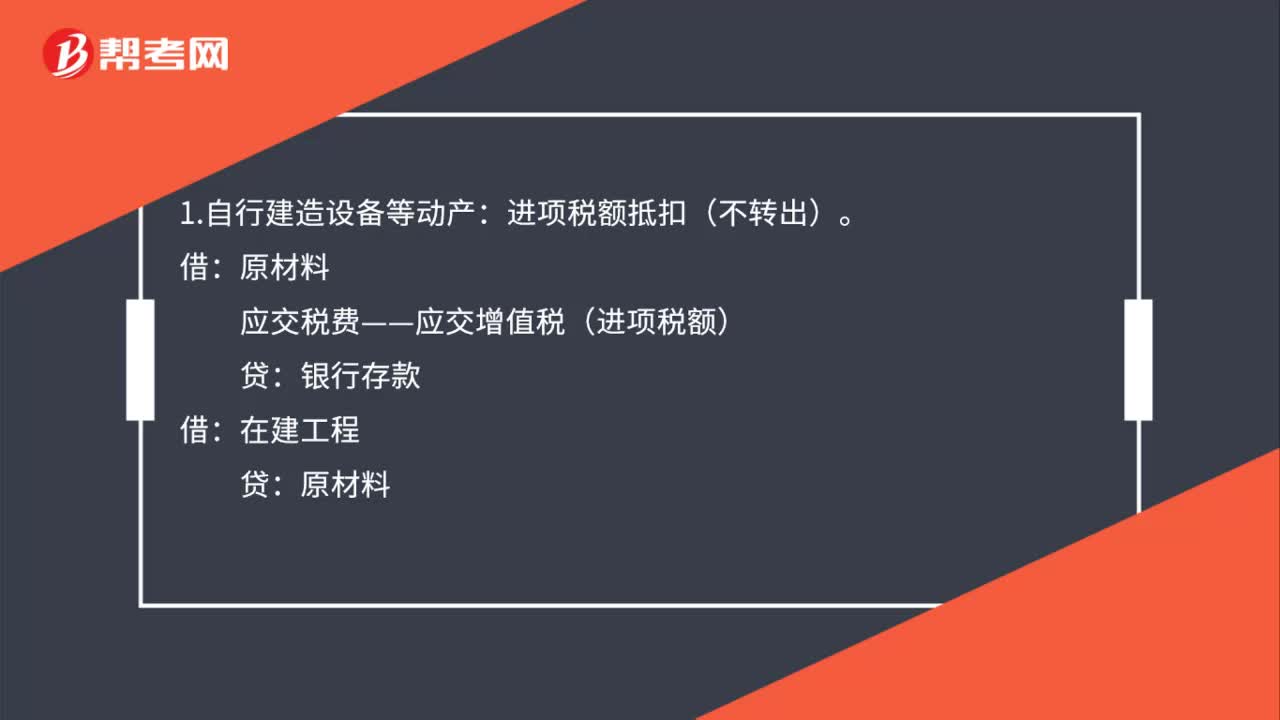

50企业建造动产和不动产领用原材料产成品会计分录怎么做?:企业建造动产和不动产领用原材料产成品会计分录怎么做?1.自行建造设备等动产:进项税额抵扣(不转出)。原材料:银行存款:2.自行建造不动产:进项税额不允许抵扣(转出)应交税费——应交增值税(进项税额)银行存款借在建工程贷原材料应交税费——应交增值税(进项税额转出)

24

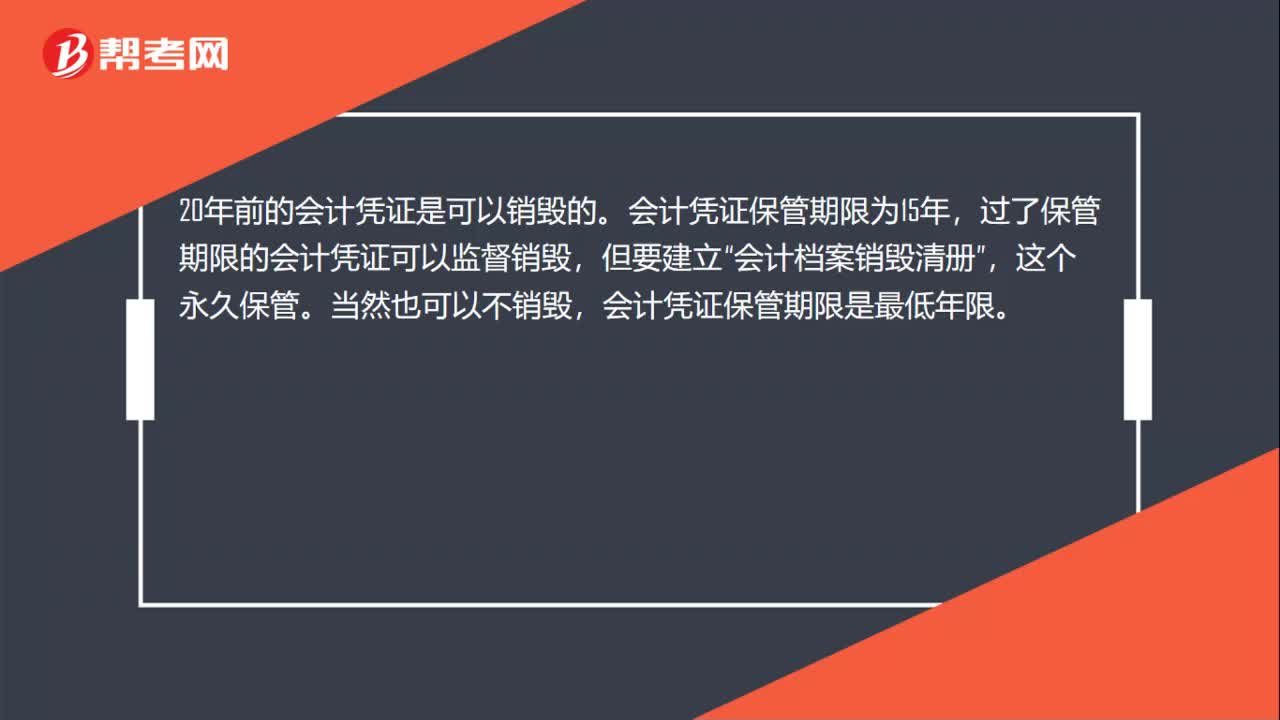

2420年前的会计凭证可以销毁吗?:20年前的会计凭证是可以销毁的。会计凭证保管期限为15年,过了保管期限的会计凭证可以监督销毁,但要建立“会计档案销毁清册”这个永久保管,当然也可以不销毁。会计凭证保管期限是最低年限。

43

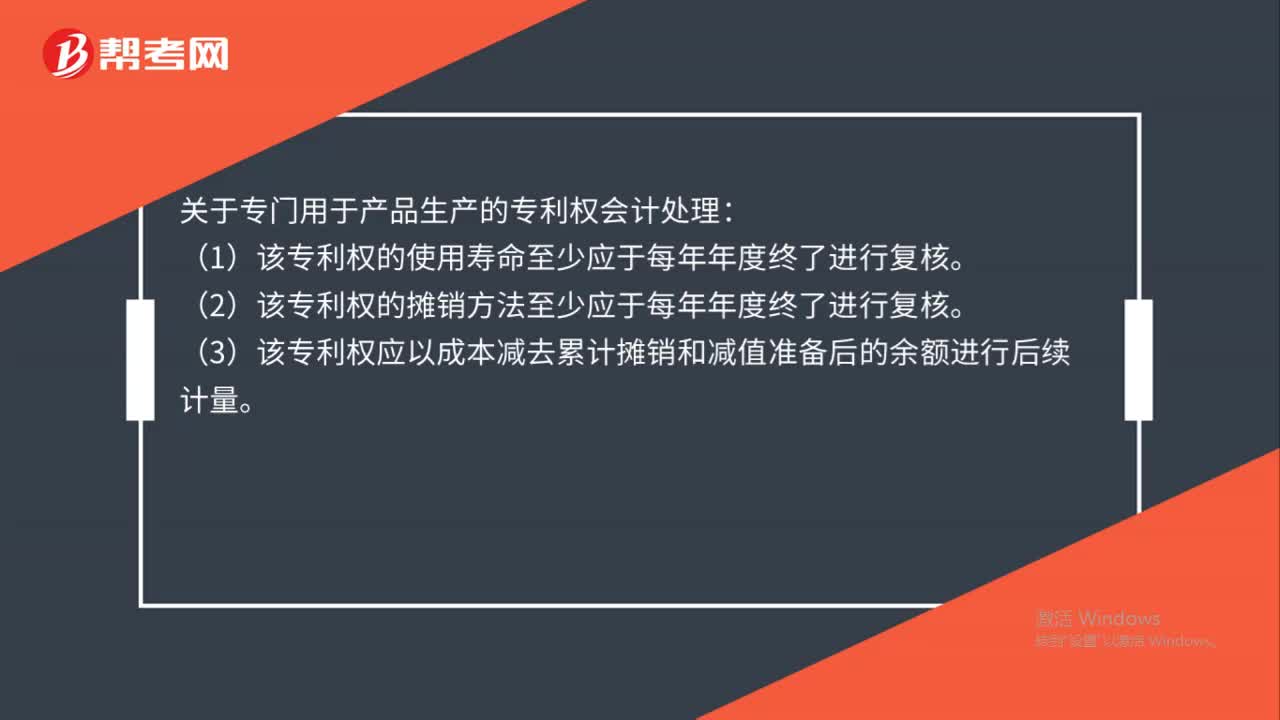

43专门用于产品生产的专利权会计如何处理?:关于专门用于产品生产的专利权会计处理:(1)该专利权的使用寿命至少应于每年年度终了进行复核。(2)该专利权的摊销方法至少应于每年年度终了进行复核。(3)该专利权应以成本减去累计摊销和减值准备后的余额进行后续计量。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料