下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

虚开用于抵扣税款发票罪

非法购买专用发票罪

113

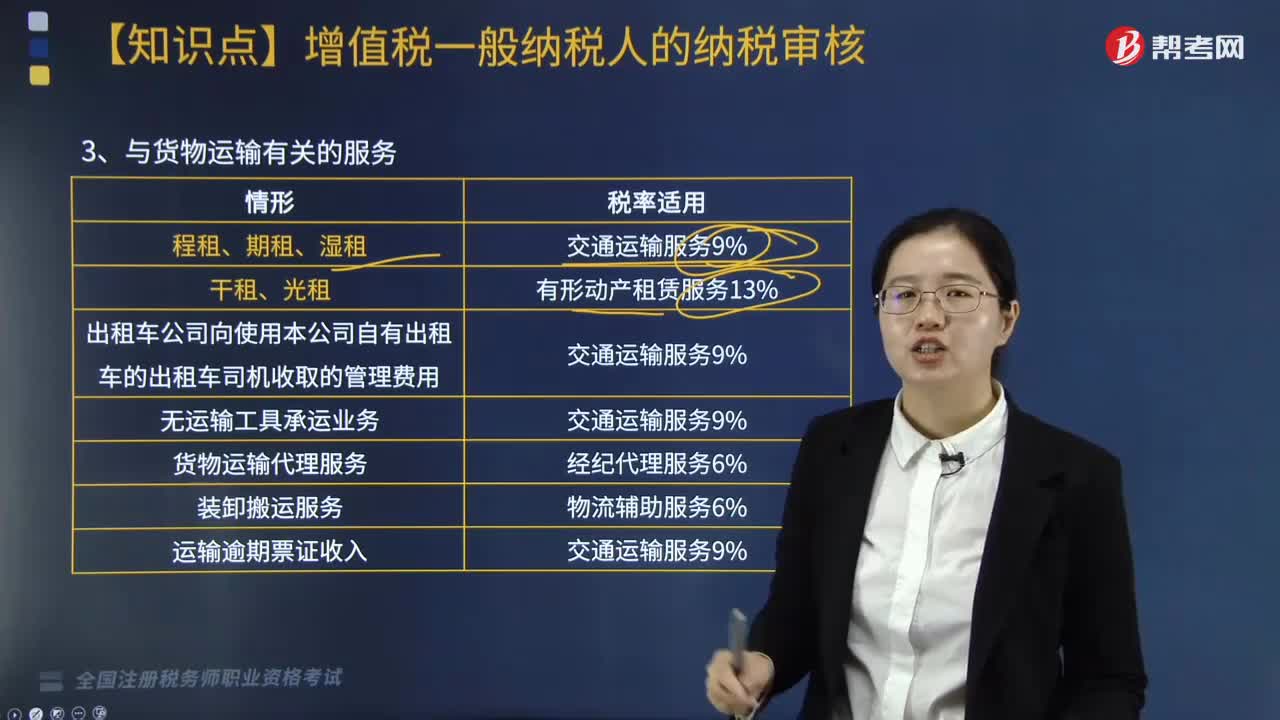

113与货物运输有关的服务增值税税率如何收取?:与货物运输有关的服务增值税税率如何收取?与货物运输有关时,税率使用如下:有形动产租赁服务13%:3. 出租车公司向使用本公司自有出租车的出租车司机收取的管理费用:4. 无运输工具承运业务“5. 货物运输代理服务,经纪代理服务6%”6. 装卸搬运服务。物流辅助服务6%7. 运输逾期票证收入税率适用纳税人已售票但客户逾期未消费取得的运输逾期票证收入交通运输服务

122

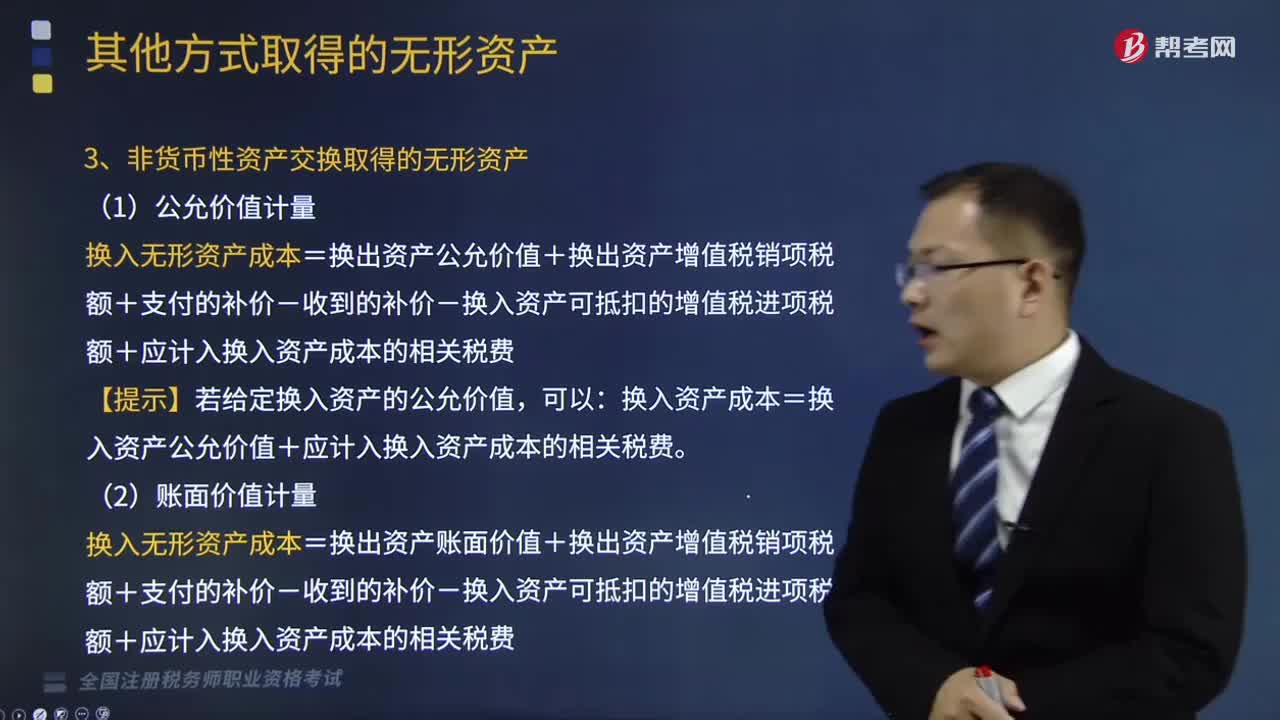

122非货币性资产交换取得和债务重组取得的无形资产是怎样的?:非货币性资产交换取得和债务重组取得的无形资产是怎样的?应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

244

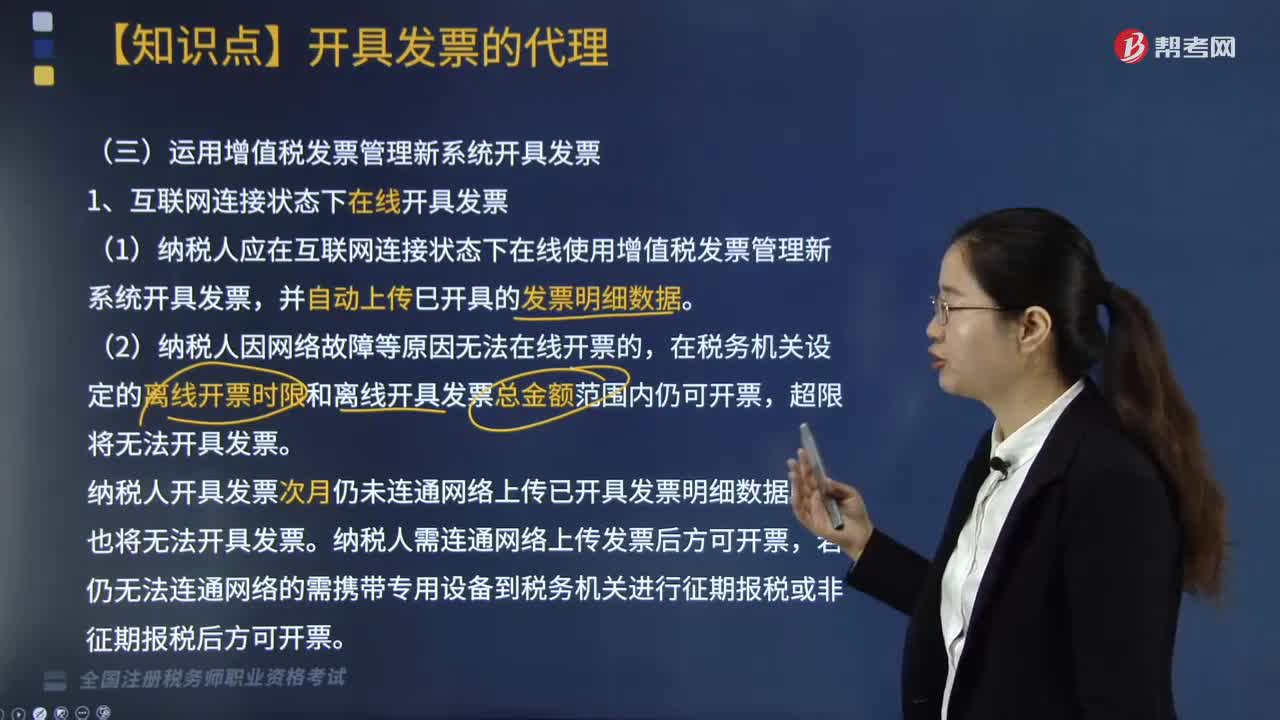

244如何运用增值税发票管理新系统开具发票?:如何运用增值税发票管理新系统开具发票?(1)纳税人应在互联网连接状态下在线使用增值税发票管理新系统开具发票。在税务机关设定的离线开票时限和离线开具发票总金额范围内仍可开票。纳税人开具发票次月仍未连通网络上传已开具发票明细数据的。纳税人已开具未上传的增值税发票:可开具离线发票的累计不含税总金额。以离线方式开具发票。不受离线开票时限和离线开具发票总金额限制。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料