下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

减少

901

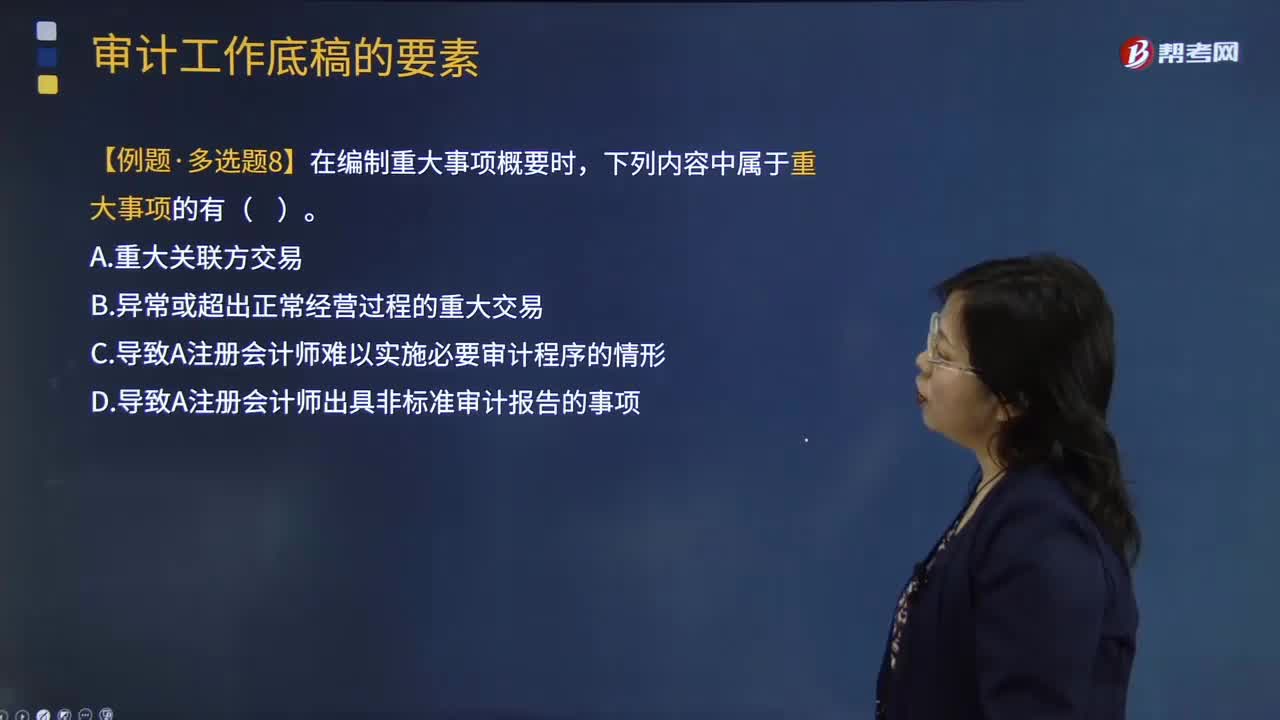

901针对重大事项如何处理不一致的情况?:C.导致A注册会计师难以实施必要审计程序的情形。D.导致A注册会计师出具非标准审计报告的事项,N注册会计师对截止日为2018年12月31日的应收账款实施了函证程序?并于2019年2月15日编制了以下应收账款函证分析工作底稿,假定选择函证的应收账款样本是恰当的:(1)N注册会计师编制的上述审计工作底稿是否符合审计工作底稿准则的规范要求“(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果“

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

223

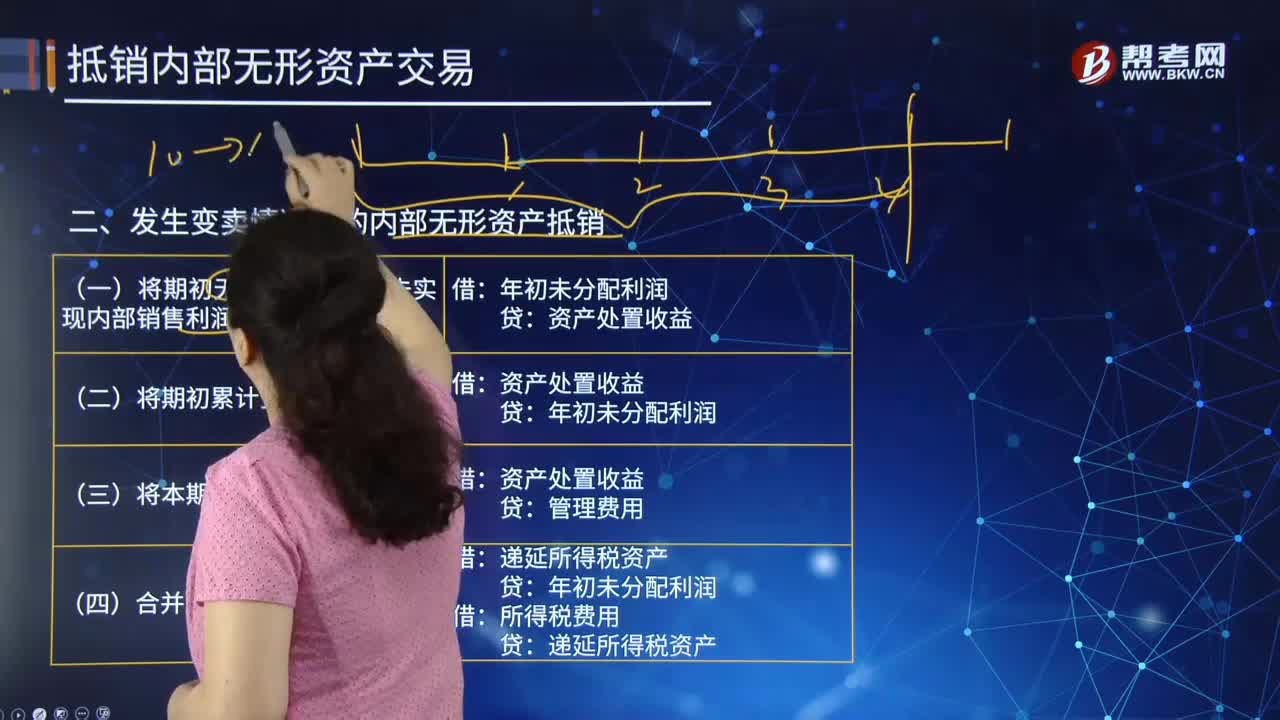

223合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?:合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。(一)将期初无形资产原价中未实现内部销售利润抵销:(二)将期初累计多提摊销抵销:(三)将本期多提摊销抵销,资产处置收益,所得税费用:递延所得税资产:该无形资产的账面成本为700万元:A公司购入该无形资产后:A公司取得后作为管理用无形资产:并将摊销额计入管理费用:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料