下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、一般情况下,在合并财务报表中,纳入合并范围的企业,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债可以抵销后的净额列示

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

449

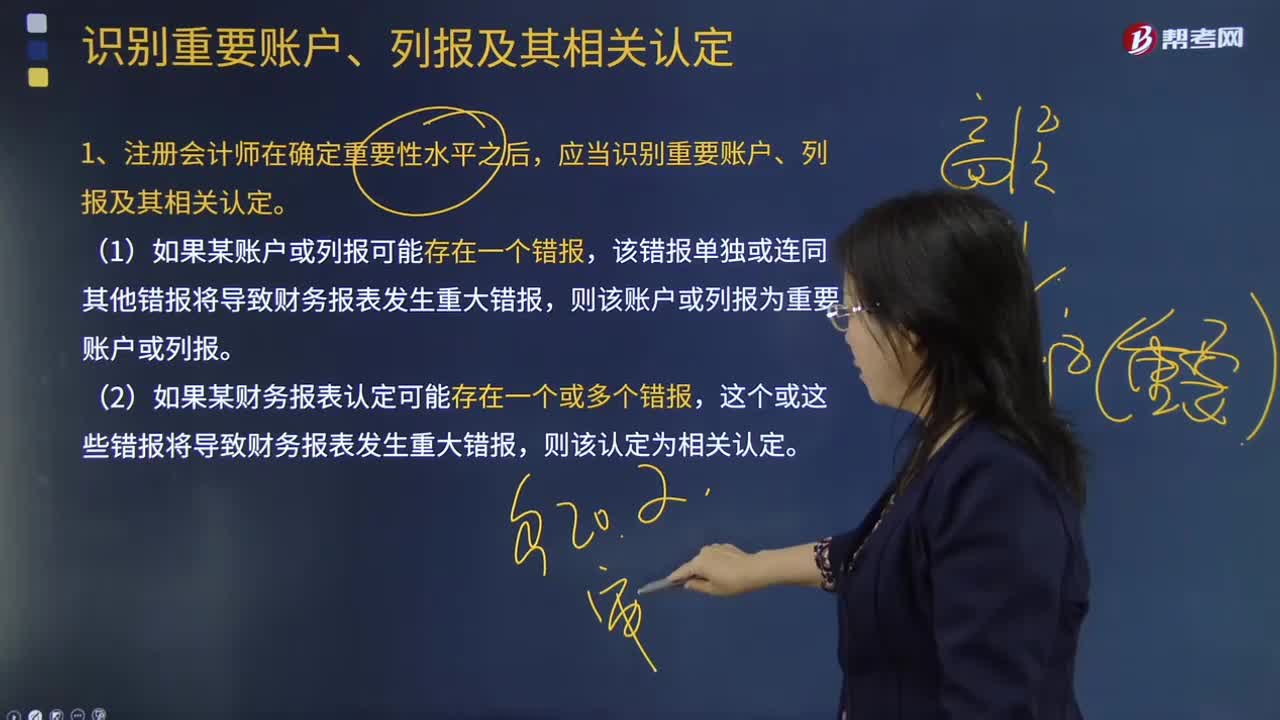

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

49

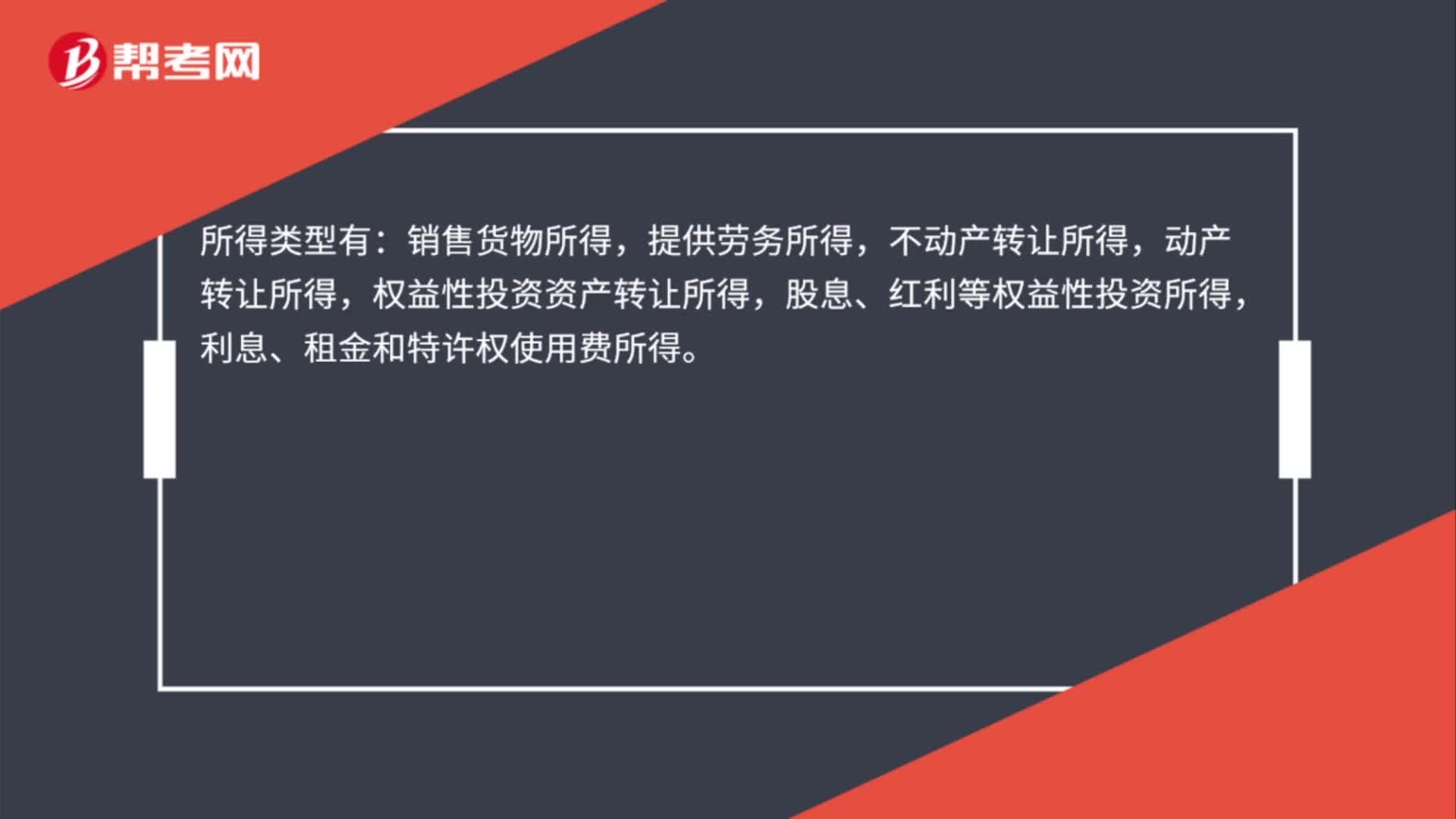

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料