下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

0.21元/股

150

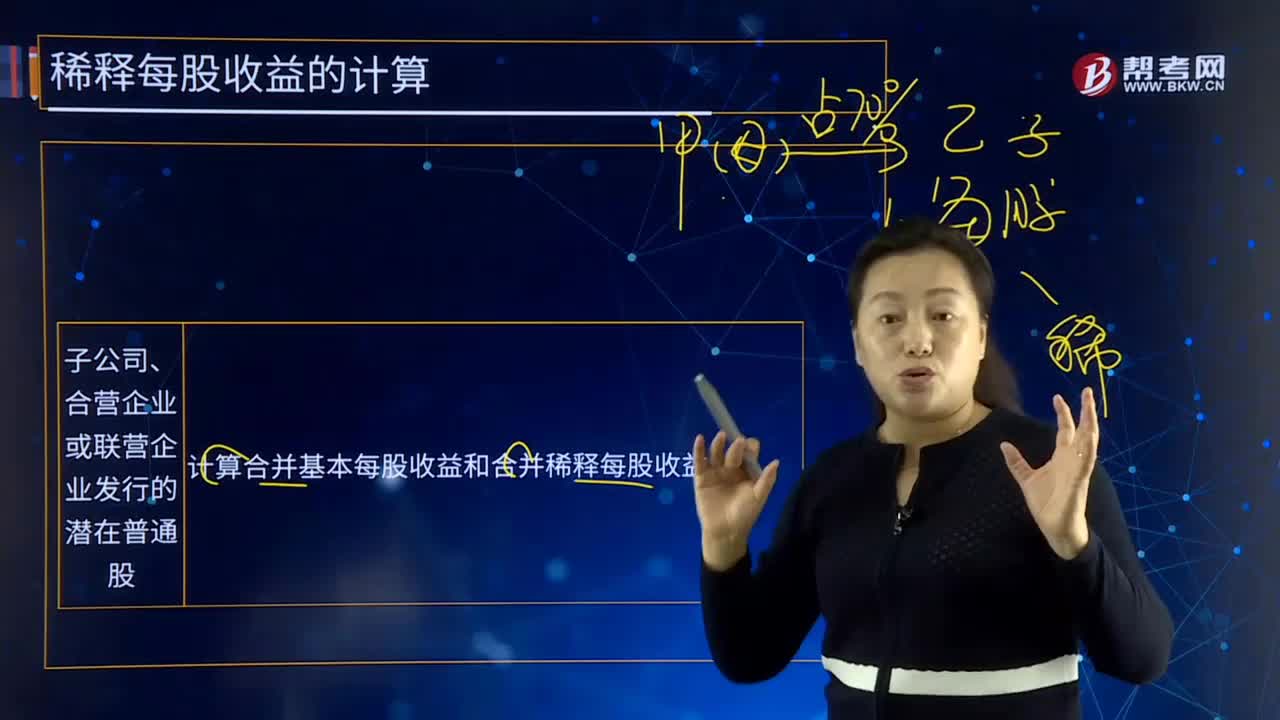

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

679

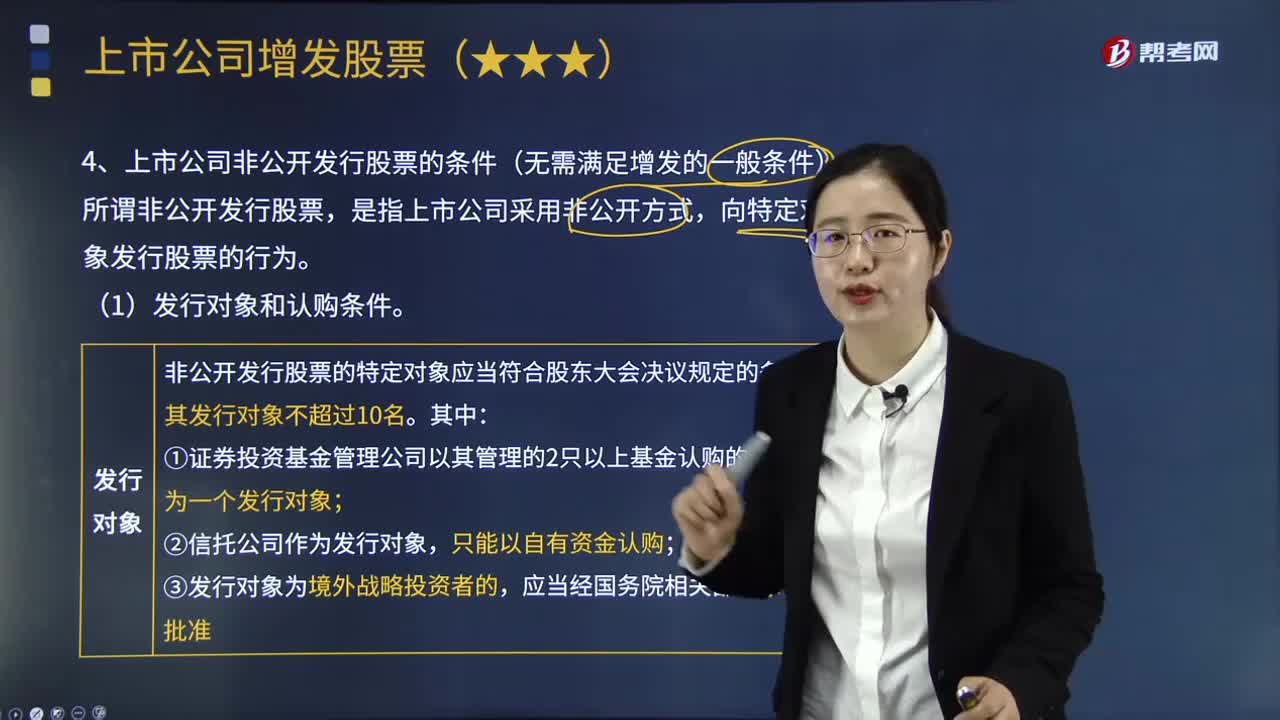

679上市公司非公开发行股票的条件包括哪些?:下列关于上市公司非公开发行股票的表述中,C.实际控制人认购的股份自发行结束之日起36个月内不得转让。【2011年注册会计师考试真题】甲上市公司拟非公开发行股票:A.本次非公开发行股票的对象为20名机构投资者;B.本次非公开发行股票的对象中包括乙信托公司管理的一个集合资金信托计划;C.本次非公开发行股票的发行价格。D.投资者在本次非公开发行中认购的股份上市公司非公开发行股票的发行对象不超过10名

594

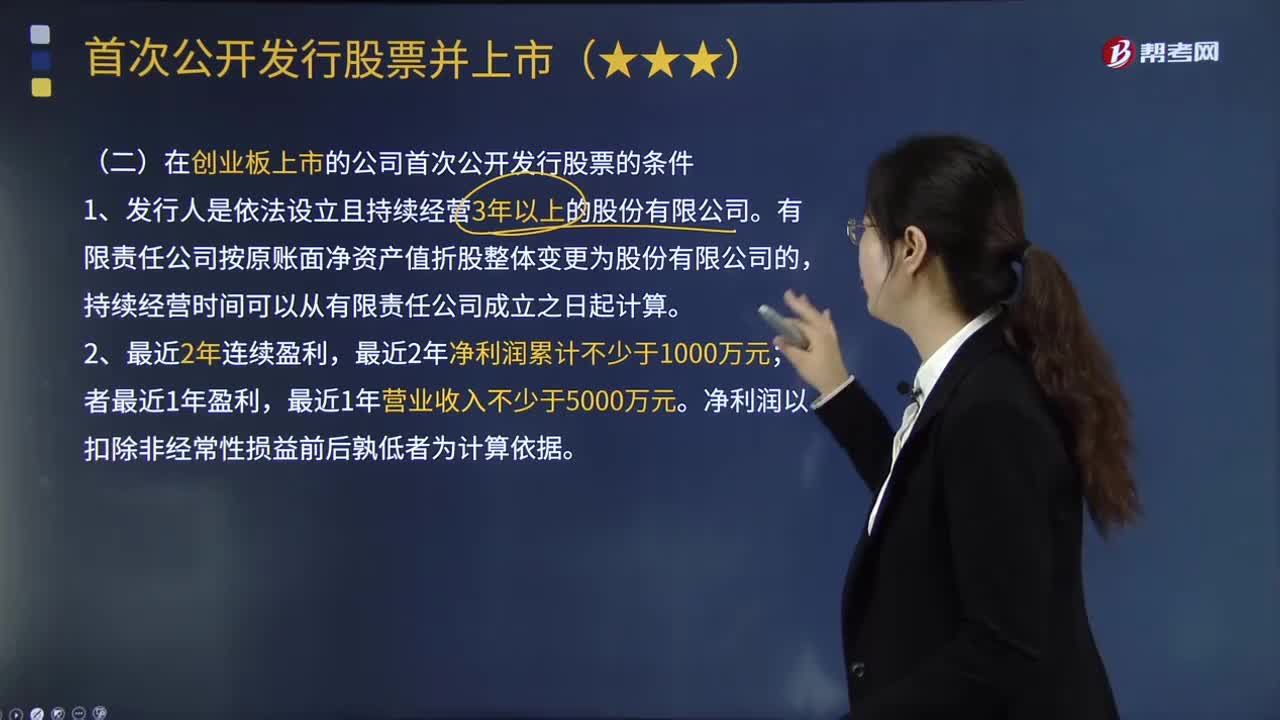

594在创业板上市的公司首次公开发行股票有哪些条件?:在创业板上市的公司首次公开发行股票有哪些条件?其生产经营活动符合法律、行政法规和公司章程的规定,7.发行人最近两年内主营业务和董事、高级管理人员均没有发生重大变化,发行人应当建立健全股东投票计票制度,建立发行人与股东之间的多元化纠纷解决机制,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,能够合理保证公司财务报告的可靠性、生产经营的合法性、营运的效率与效果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料