下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对被审计单位及其环境的了解

审计的目标

财务报表各项目的性质及其相互关系

财务报表项目的金额及其波动幅度

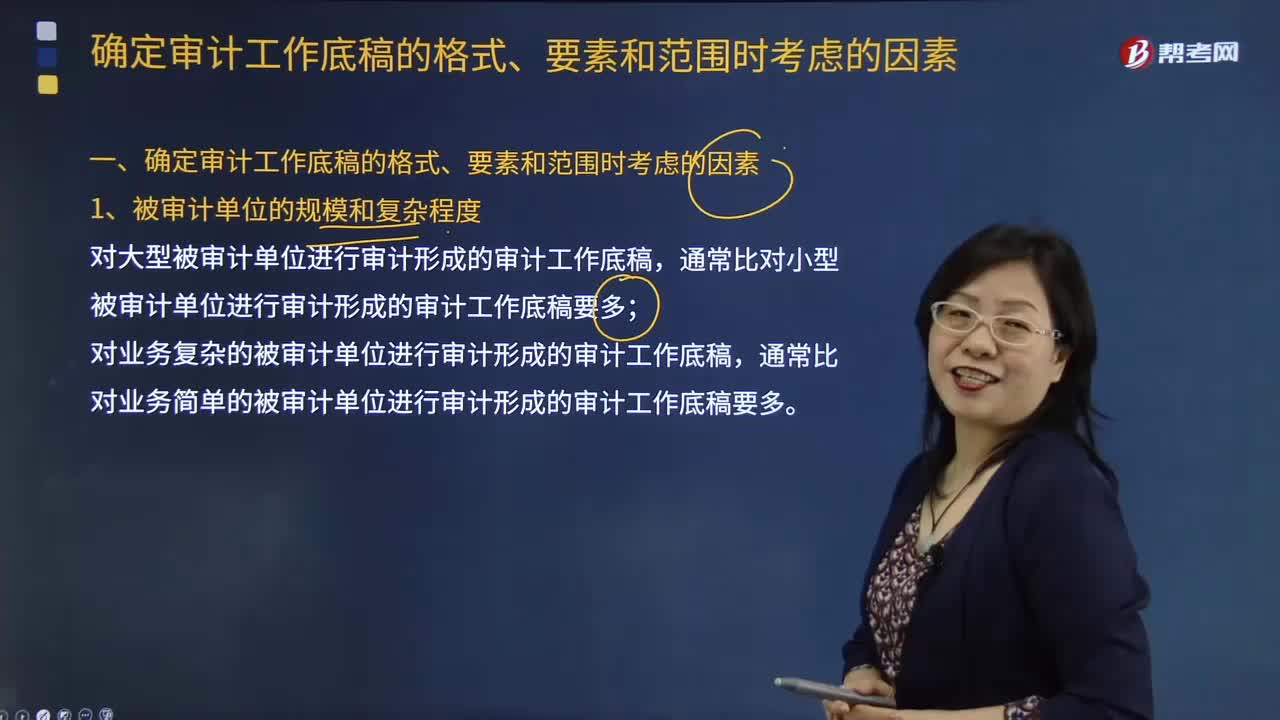

447

447在确定审计工作底稿的格式、要素和范围时,应当考虑的因素有哪些?:不同的审计程序会使得注册会计师获取不同性质的审计证据:注册会计师编制的有关函证程序的审计工作底稿(包括询证函及回函、有关不符事项的分析等)和存货监盘程序的审计工作底稿(包括盘点表、注册会计师对存货的测试记录等)在内容、格式及范围方面是不同的:识别和评估的重大错报风险水平的不同可能导致注册会计师实施的审计程序和获取的审计证据不尽相同。

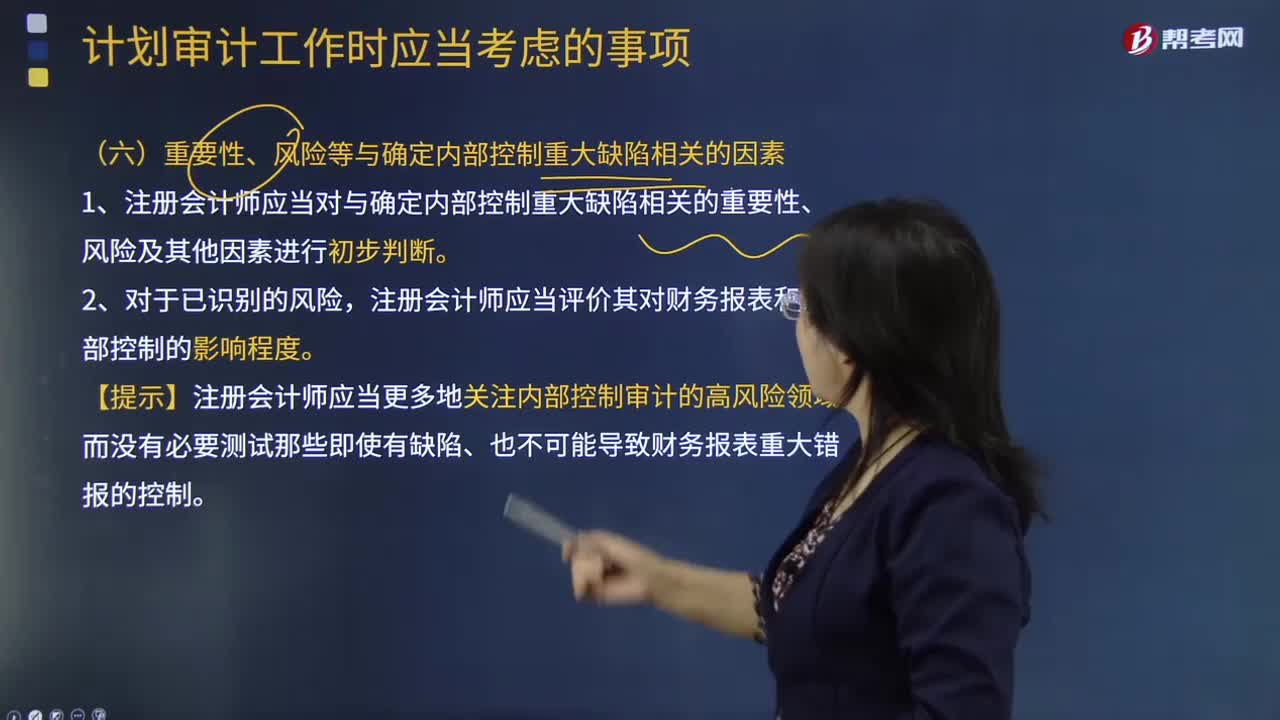

48

48计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?:计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?1.注册会计师应当对与确定内部控制重大缺陷相关的重要性、风险及其他因素进行初步判断。注册会计师应当评价其对财务报表和内部控制的影响程度。【提示】注册会计师应当更多地关注内部控制审计的高风险领域,而没有必要测试那些即使有缺陷、也不可能导致财务报表重大错报的控制。

110

110注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料