-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、特定假设可能因被估值资产或负债所使用的估值方法的不同而不同

C、可观察到的输入数据反映了市场参与方在确定资产或负债价格时使用的信息

D、不可观察到的输入数据反映了被审计单位自身对市场参与方在确定资产或负债价格时使用何种假设作出的判断

255

255

企业以公允价值计量应当假定什么?:企业以公允价值计量应当假定什么?应当假定在计量日将该负债转移给市场参与者,应当假定在计量日将该自身权益工具转移给市场参与者,1. 确定负债或企业自身权益工具公允价值的方法,(1)如果存在相同或类似负债或企业自身权益工具可观察市场报价。企业应当以该报价为基础确定其公允价值,企业应当根据其他方资产的价值估计其公允价值,(3)不存在相同或类似负债或企业自身权益工具报价,企业以公允价值计量相关负债。

424

424

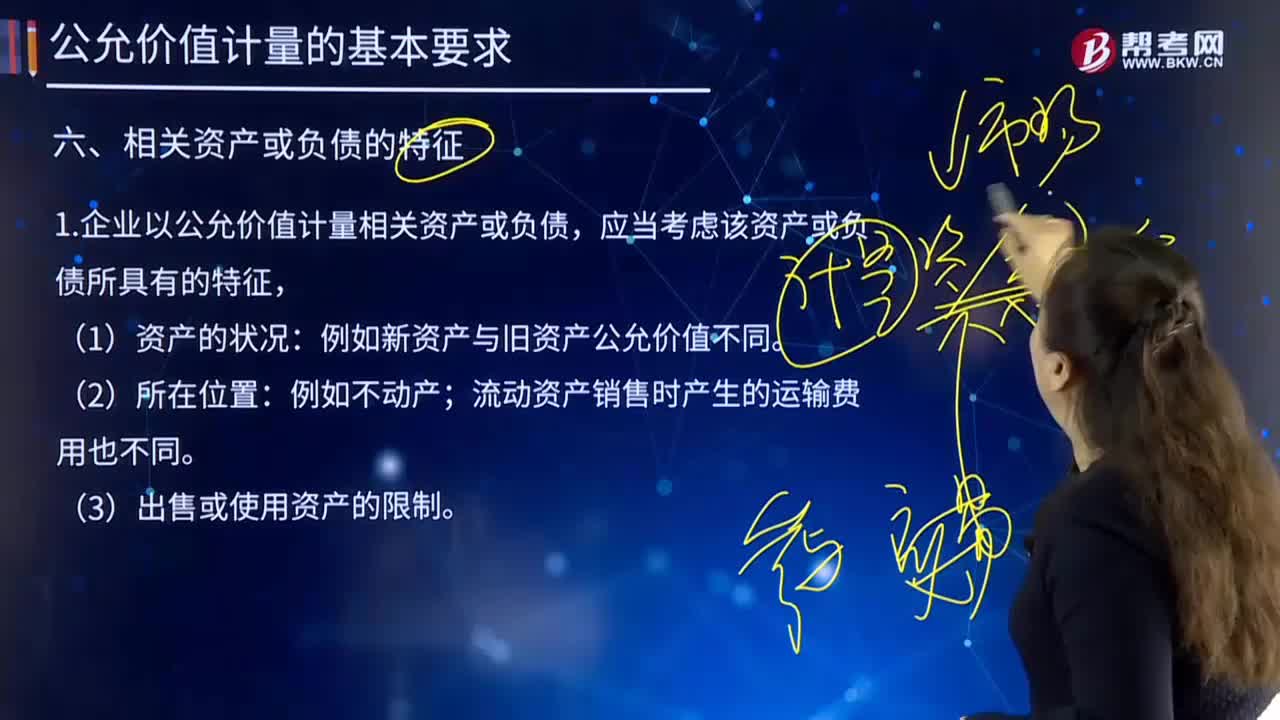

企业以公允价值计量相关资产或负债都有哪些特征?:企业以公允价值计量相关资产或负债都有哪些特征?企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征有:企业应当区分该限制是针对资产持有者的,企业为合理确定相关资产的公允价值,应当区分该限制是针对资产持有者的,如果该限制是针对相关资产本身的,企业以公允价值计量该资产,只会影响当前持有该资产的企业,企业以公允价值计量该资产时,是指相关资产或负债以单独或者组合方式进行计量的最小单位。

302

302

公允价值计量的有序交易有哪些内容?:公允价值计量的有序交易有哪些内容?有序交易的内容如下:1. 企业应用于相关资产或负债公允价值计量的有序交易,是在计量日前一段时期内该资产或负债具有惯常市场活动的交易,市场在计量日之前一段时间不存在相关资产或负债的惯常市场交易活动。相关资产或负债存在惯常的市场交易,但资产出售方或负债转移方仅与单一的市场参与者进行交易。(3)资产出售方为满足法律或者监管规定而被要求出售资产。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料