下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部审计人员和内部审计机构整体的专业胜任能力

103

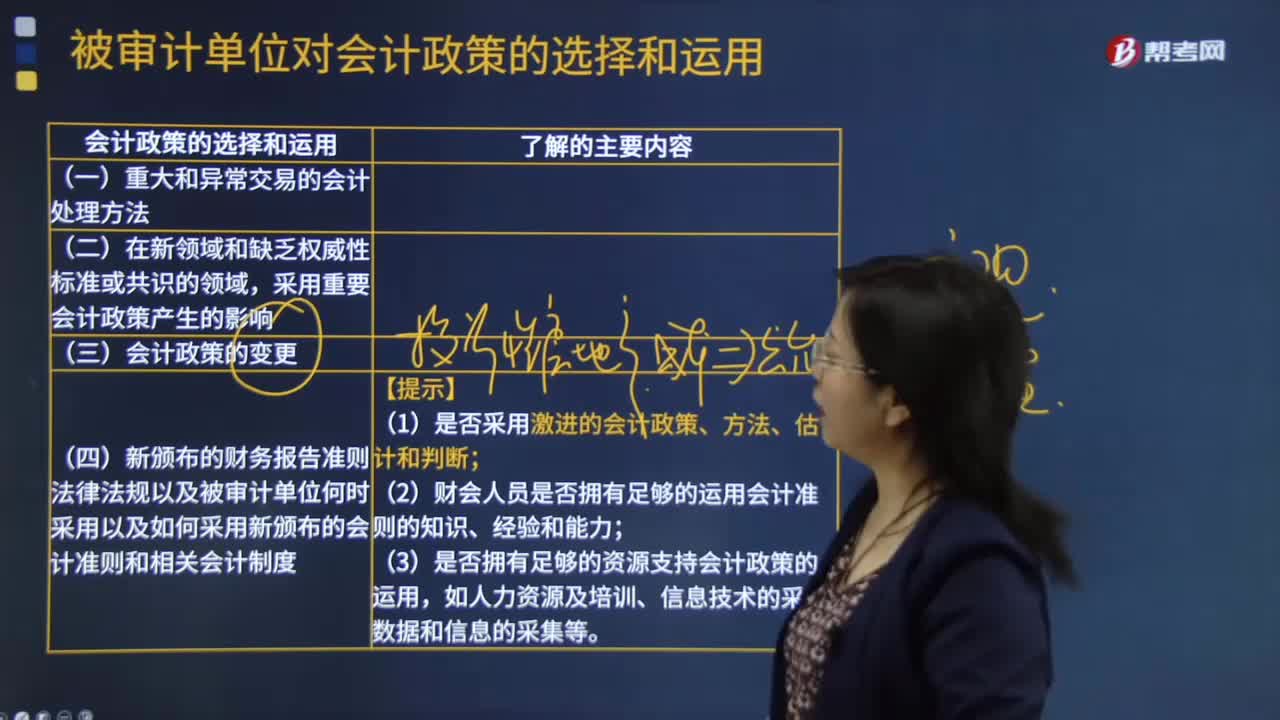

103被审计单位选择和运用的会计政策是什么?:被审计单位选择和运用的会计政策是什么?被审计单位选择和运用的会计政策:(1)是否采用激进的会计政策、方法、估计和判断;(3)是否拥有足够的资源支持会计政策的运用。会计政策的选择和运用;法律法规以及被审计单位何时采用以及如何采用新颁布的会计准则和相关会计制度,【例题·多选题】注册会计师应当从以下( )了解被审计单位对会计政策的选择和运用。

33

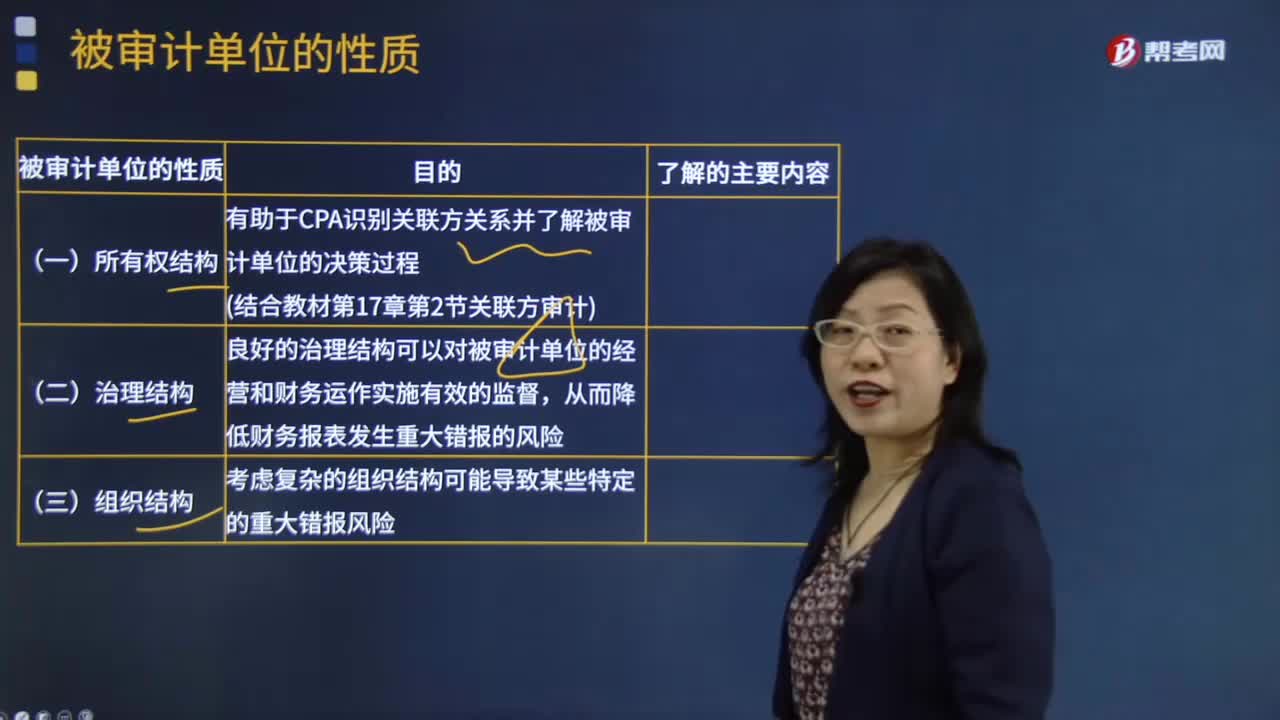

33被审计单位的性质有哪些?:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。关联方交易价格是否合理;被审计单位的所有权结构;有助于CPA识别关联方关系并了解被审计单位的决策过程,1.企业是否有内审部门。良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险;对长期股权投资、财务报表合并、商誉等的影响。

251

251内部审计有哪些目标?:内部审计有哪些目标?被审计单位的内部审计的目标是由其管理层和治理层确定的。2.对财务信息和经营信息的检查;【例题·多选题】不同被审计单位的内部审计目标差异很大,取决于被审计单位的规模和结构以及管理层和治理层的要求。内部审计可能包括的活动有( )。A.与内部控制有关的活动:D.与财务和经营有关的活动:【解析】内部审计可能包括下列一项或多项活动,与内部控制有关的活动,与风险管理有关的活动。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料