下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

重大的行业发展情况

对内部控制重要性的重视程度

重大错报风险较高的审计领域

90

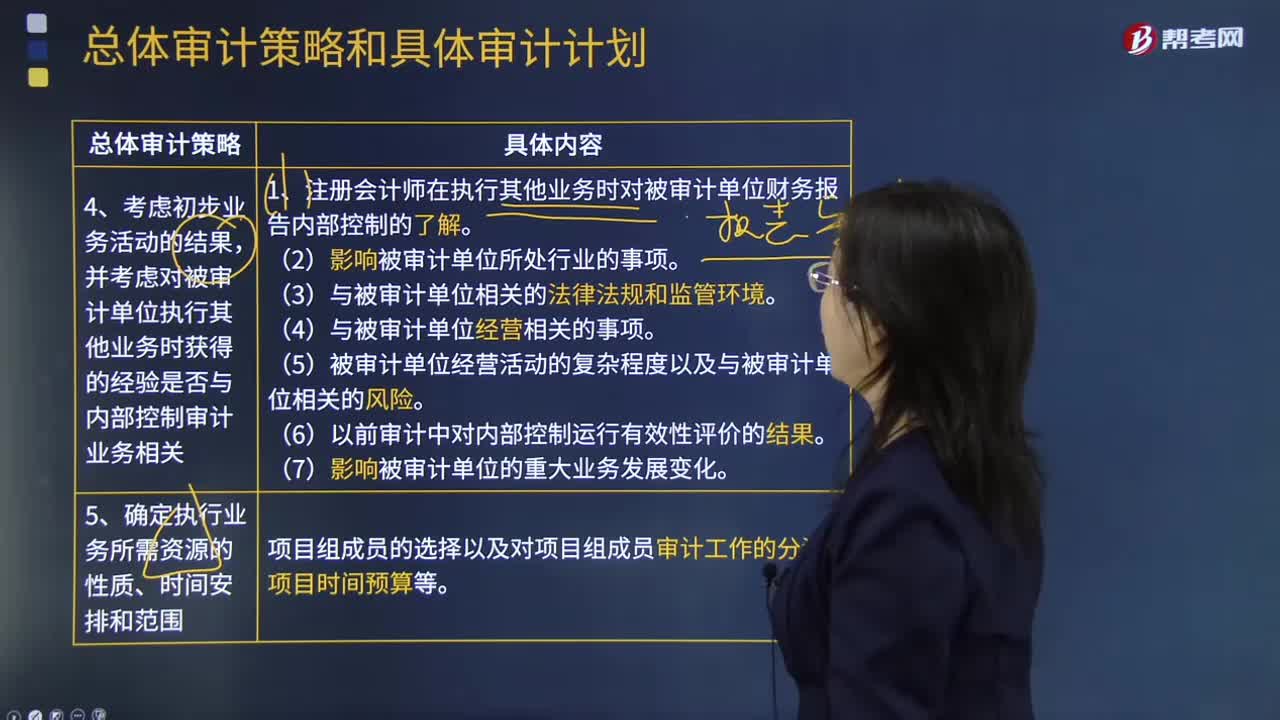

90总体审计策略的执行业务所需要哪些资源的性质、时间安排和范围?:总体审计策略的执行业务所需要哪些资源的性质、时间安排和范围?所以注册会计师应当在总体审计策略中清楚地说明审计资源的规划和调配,包括确定执行审计业务所必需的审计资源的性质、时间安排和范围。向高风险领域分派有适当经验的项目组成员,高风险领域分配的审计时间预算等。1.向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,2.向具体审计领域分配资源的多少。

162

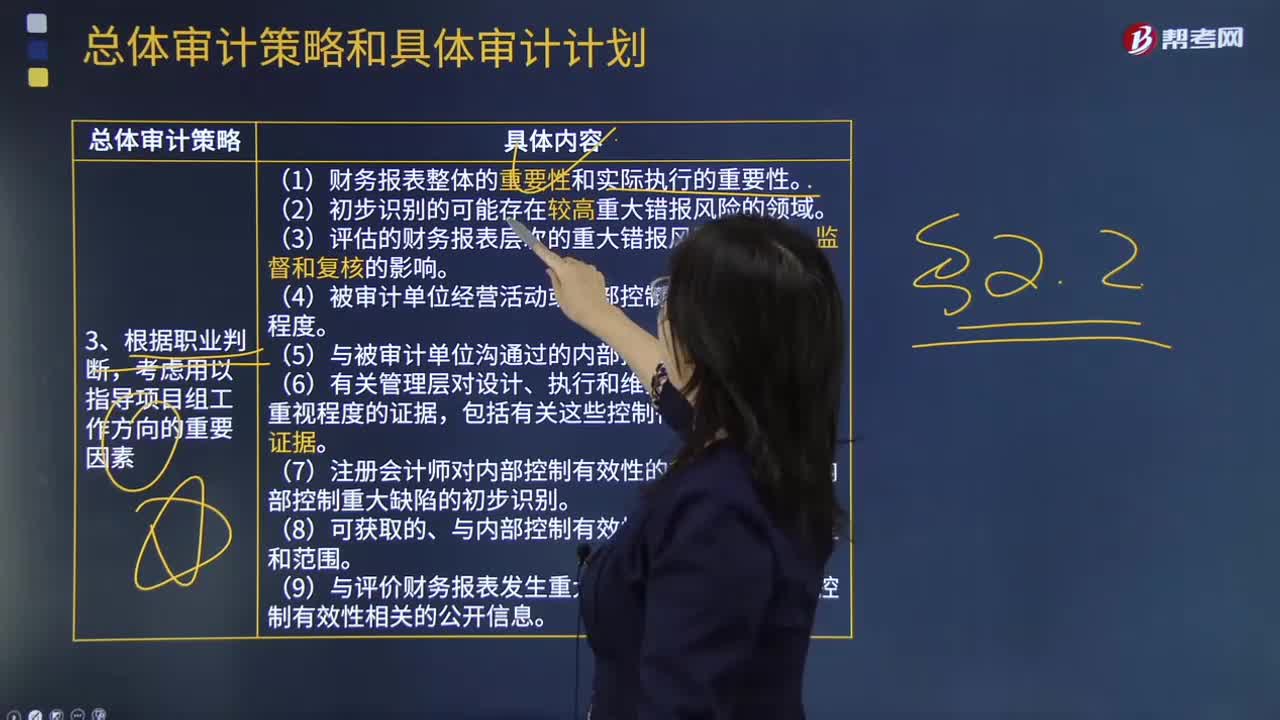

162总体审计策略的指导项目组工作方向是什么?:是指考虑影响审计业务的重要因素,初步识别可能存在较高的重大错报风险的领域,评价是否需要针对内部控制的有效性获取审计证据,识别被审计单位、所处行业、财务报告要求及其他相关方面最近发生的重大变化等。总体审计策略的制定应当包括考虑影响审计业务的重要因素,3.评估的财务报表层次的重大错报风险对指导、监督及复核的影响。选择可能细分至项目质量控制复核人员和工作分工。

95

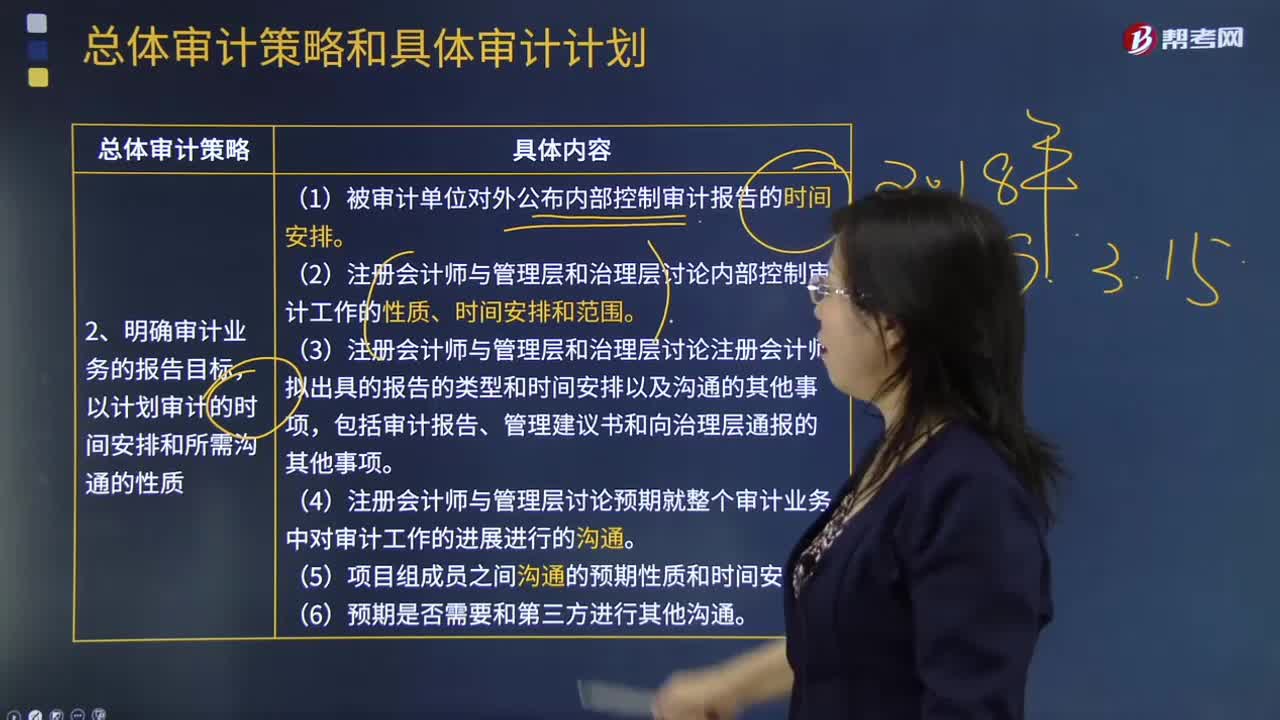

95总体审计策略的时间安排和所需沟通的性质主要内容是什么?:总体审计策略的时间安排和所需沟通的性质主要内容是什么?以计划审计的时间安排和所需沟通的性质,包括提交审计报告的时间要求,报告目标、时间安排及所需沟通的性质有关的考虑因素共7项:(3)与管理层和治理层讨论注册会计师拟出具的报告的类型和时间安排以及沟通的其他事项(口头或书面沟通,包括审计报告、管理建议书和向治理层通报的其他事项;(4)与管理层讨论预期就整个审计业务中对审计工作的进展进行的沟通;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料