下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、处置后剩余20%股权,假定对B公司不具有控制、共同控制和重大影响,并且在活跃市场中有报价、公允价值能可靠计量,应将其剩余账面价值15 500万元作为长期股权投资,并采用公允价值进行后续计量

33

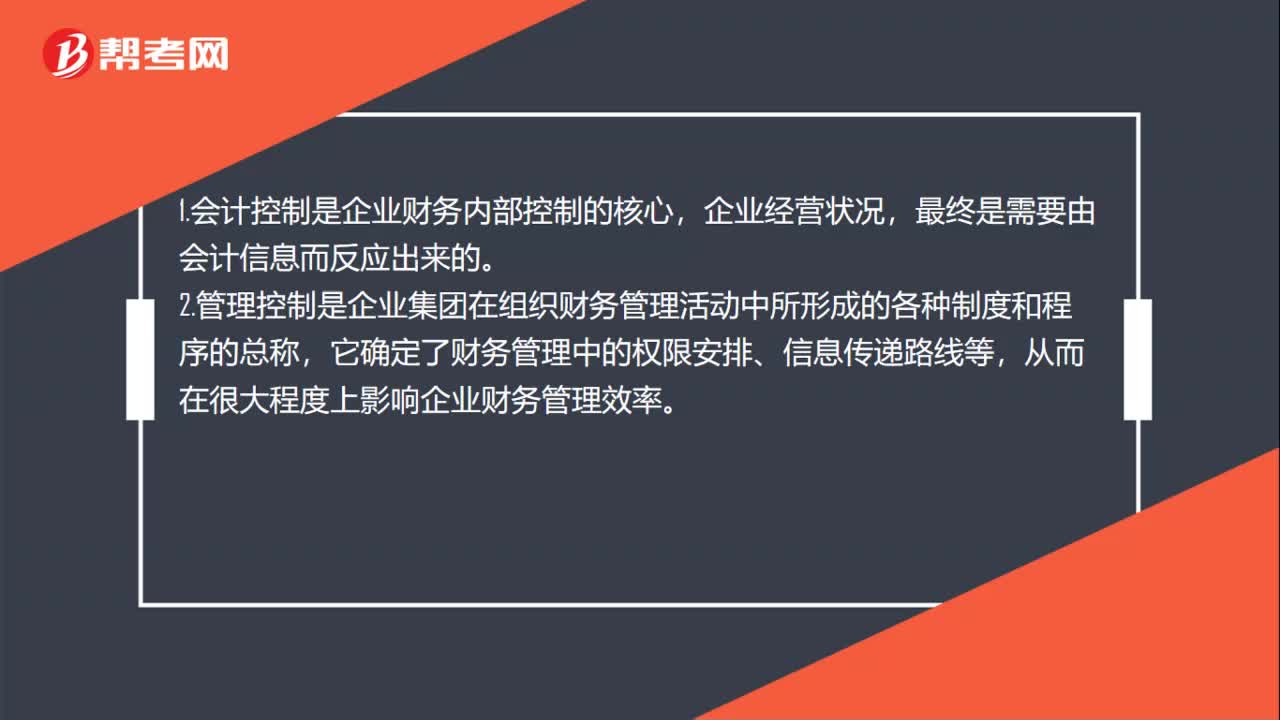

33什么是会计控制和管理控制?:什么是会计控制和管理控制?1.会计控制是企业财务内部控制的核心,企业经营状况,最终是需要由会计信息而反应出来的。2.管理控制是企业集团在组织财务管理活动中所形成的各种制度和程序的总称,它确定了财务管理中的权限安排、信息传递路线等,从而在很大程度上影响企业财务管理效率。

66

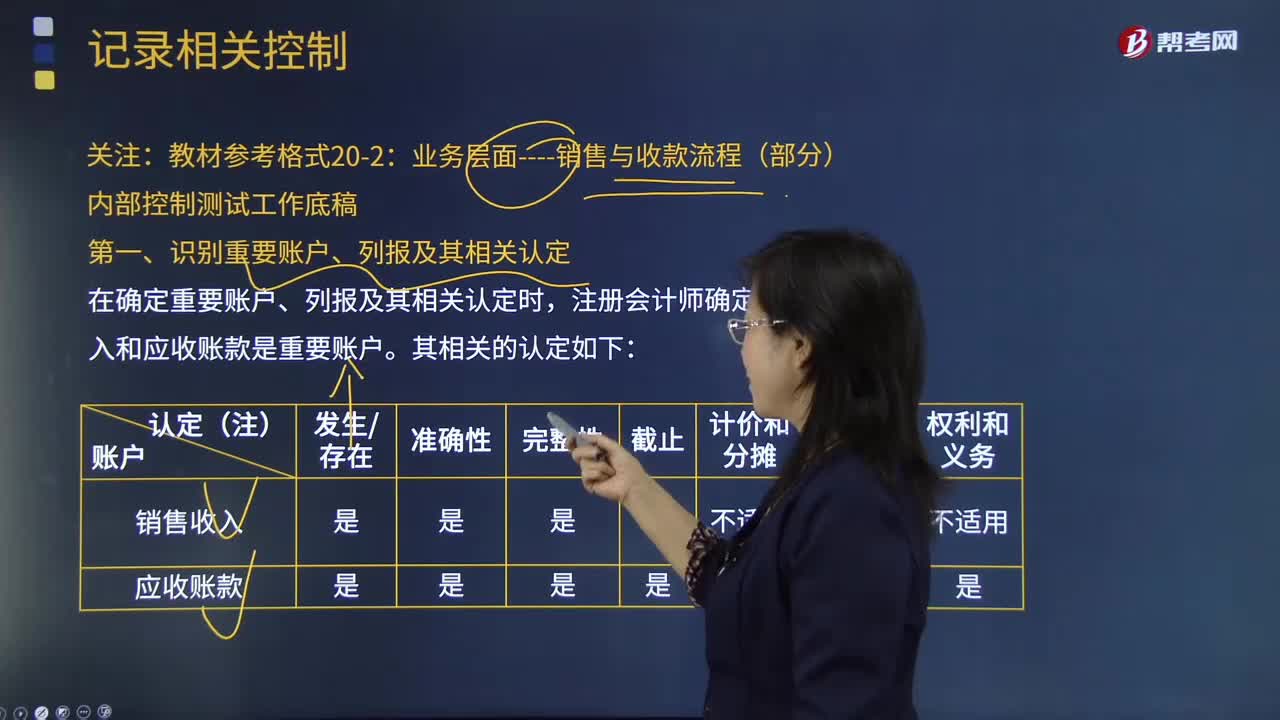

66如何在记录相关控制时识别重要账户、列报及其相关认定?:如何在记录相关控制时识别重要账户、列报及其相关认定?在被审计单位已设置的控制中,如果有可以对应“哪个环节需设置控制”问题的,注册会计师应将其记录于工作底稿,同时记录由谁执行该控制。注册会计师可以通过备忘录、笔记或复印被审计单位相关资料而逐步使信息趋于完整。识别重要账户、列报及其相关认定是记录相关控制重要的一环。在确定重要账户、列报及其相关认定时,注册会计师确定销售收入和应收账款是重要账户。

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料