下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、权益法核算下初始投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额

C、权益法核算下被投资企业宣告发放现金股利

49

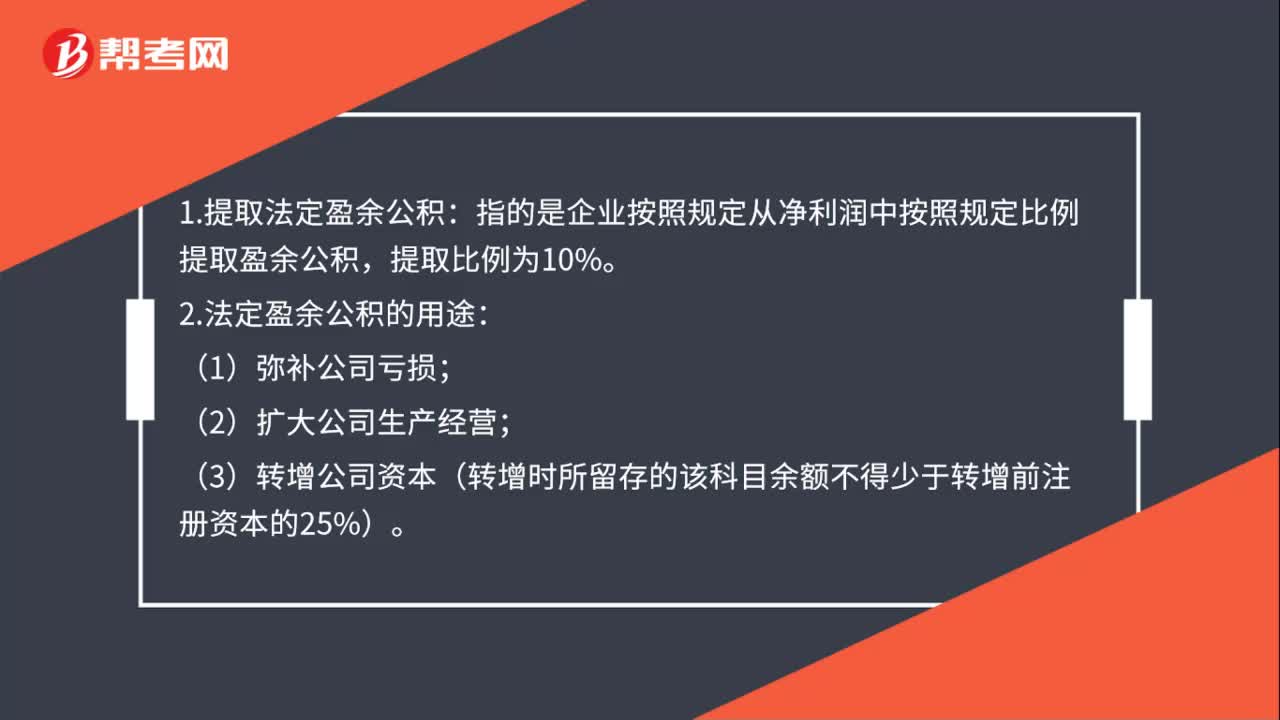

49提取法定盈余公积是什么?:提取法定盈余公积是什么?1.提取法定盈余公积:指的是企业按照规定从净利润中按照规定比例提取盈余公积,2.法定盈余公积的用途:(1)弥补公司亏损;(3)转增公司资本(转增时所留存的该科目余额不得少于转增前注册资本的25%)。3.企业在计提了法定盈余公积之后,还可以根据企业政策的需要计提任意盈余公积。4.任意盈余公积的用途与法定盈余公积相同。

27

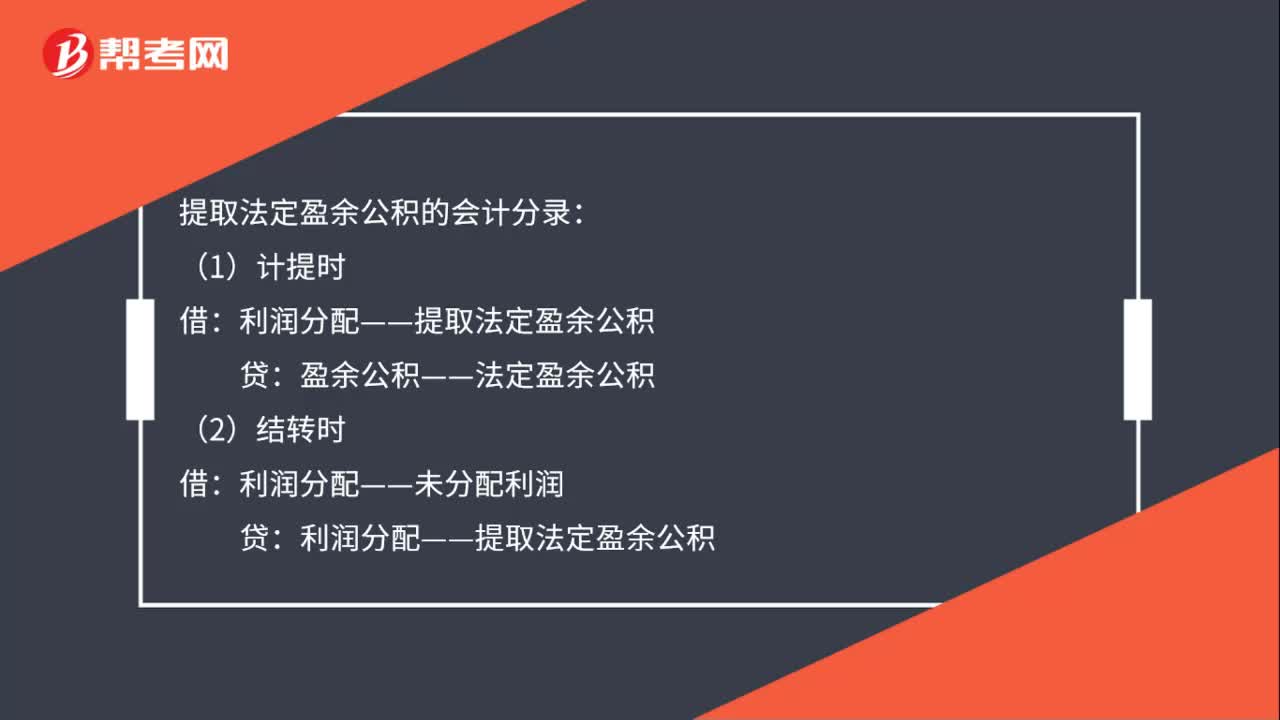

27提取法定盈余公积的会计分录是什么?:提取法定盈余公积的会计分录:(1)计提时:利润分配——提取法定盈余公积:盈余公积——法定盈余公积(2)结转时借利润分配——未分配利润贷利润分配——提取法定盈余公积

38

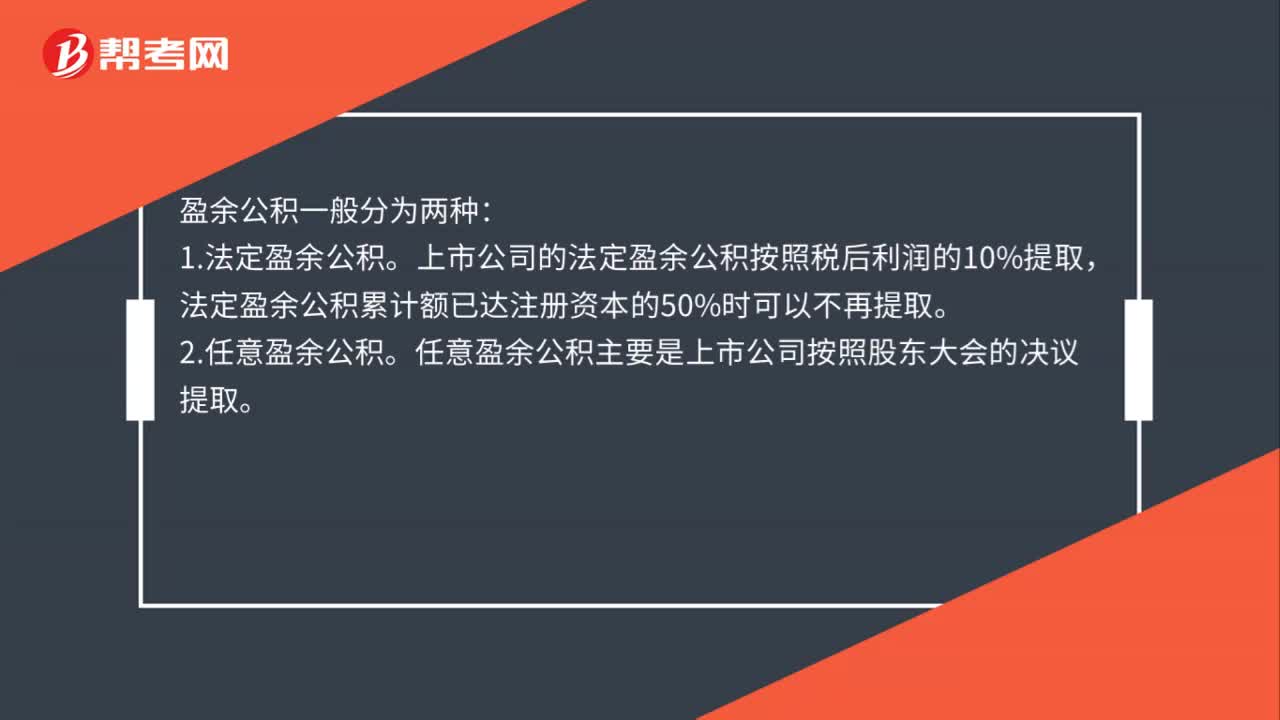

38盈余公积金提取的比例是什么?:盈余公积金提取的比例是什么?盈余公积一般分为两种:1.法定盈余公积。上市公司的法定盈余公积按照税后利润的10%提取,法定盈余公积累计额已达注册资本的50%时可以不再提取。2.任意盈余公积。任意盈余公积主要是上市公司按照股东大会的决议提取。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料