下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

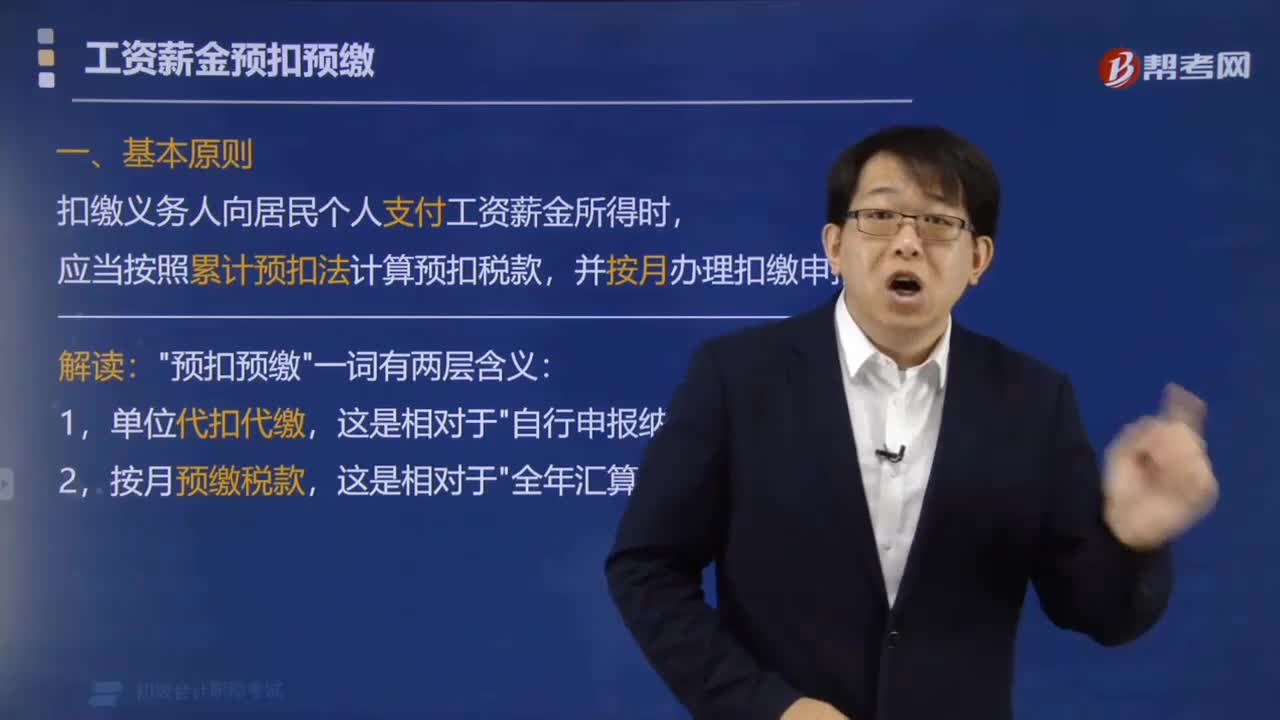

工资薪金预扣预缴的计算公式是什么?

工资薪金预扣预缴的计算公式:

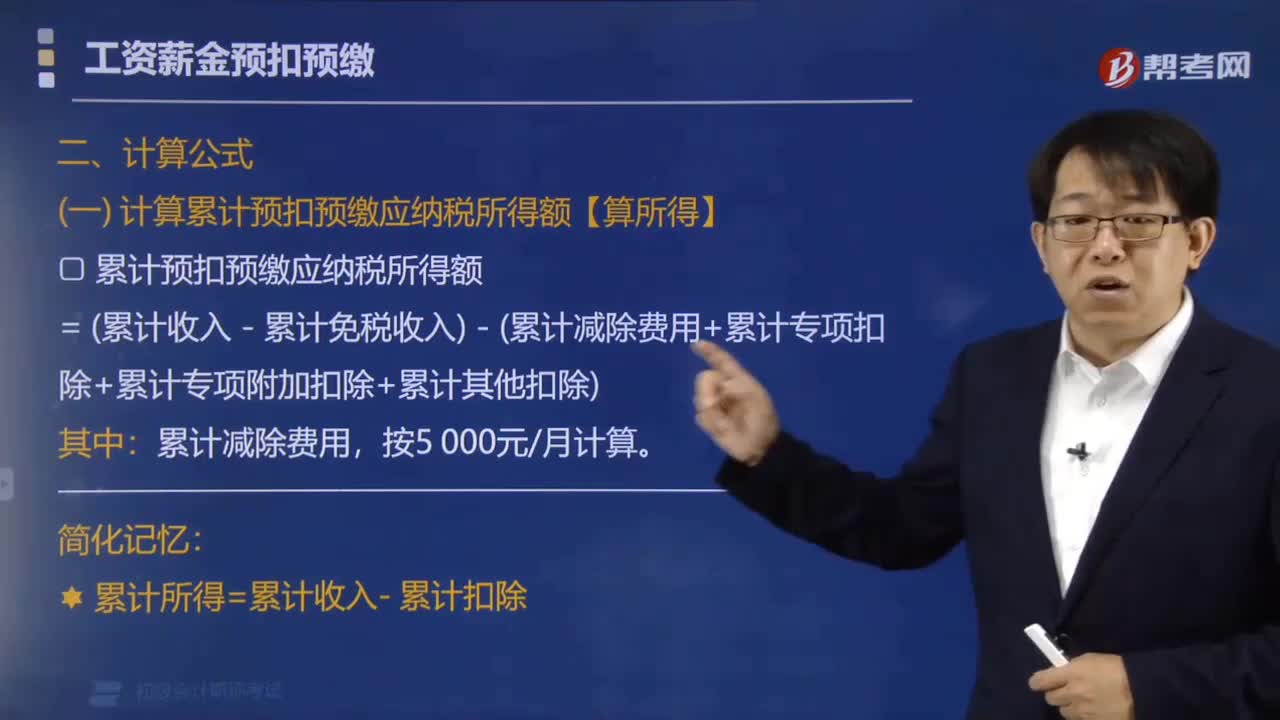

(一)计算累计预扣预缴应纳税所得额【算所得】:

累计预扣预缴应纳税所得额=(累计收入-累计免税收入)-(累计减除费用+累计专项扣除+累计专项附加扣除+累计其他扣除)

其中:累计减除费用,按5000元/月计算。

简化记忆:

累计所得=累计收入-累计扣除

(二)计算本期应预扣预缴税额【算税额】

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

简化记忆:

累计应交=累计所得×预扣率-速算扣除数

本期应交=累计应交-累计已交

提示1:累计应交余额[暂时]为负值时,暂不退税。

纳税年度终了后余额仍为负值时,由纳税人通过“汇算清缴”,税款多退少补。

提示2:预扣率和速算扣除数,需要查表确定。

个人所得税预扣率表:

[案例]中国居民张三2019年度一直在境内某公司就职。

①每月税前工资收入均为30000元。

②每月个人负担的社会保险和住房公积金共计5600元,税法允许作为专项扣除税前扣除。

③张三之独生子正在接受全日制学历教育,每月1000元的子女教育专项附加扣除全部由张三扣除。

已知累计预扣预缴应纳税所得额36000元以下的,预扣率为3%;超过36000元不满144000元的,预扣率为10%,速算扣除数为2520,不考虑其他纳税事项。

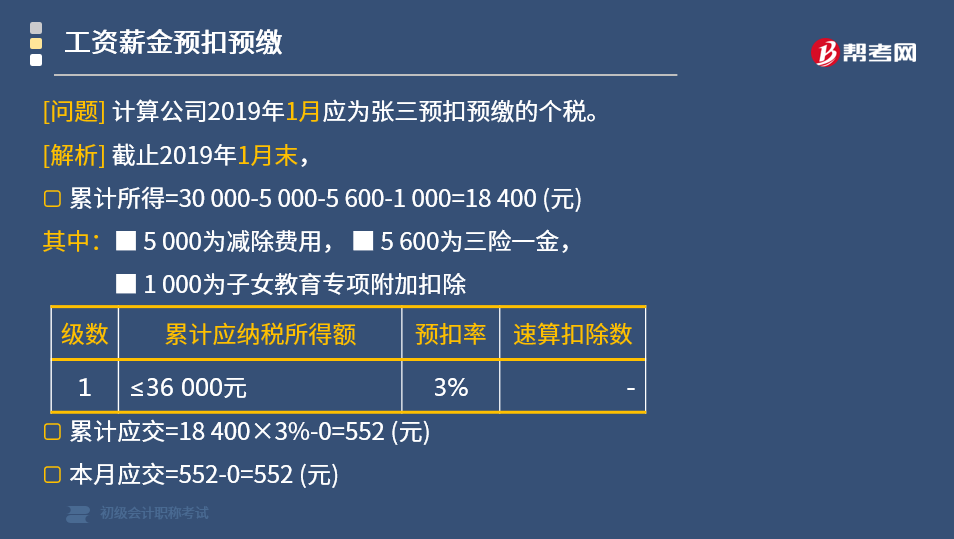

[问题1]计算公司2019年1月应为张三预扣预缴的个税。

[解析]截止2019年1月末

累计所得=30000-5000-5600-1000=18400(元)

其中:5000为减除费用,5600为三险一金,1000为子女教育专项附加扣除。

累计应交=18400×3%-0=552(元)

本月应交=552-0=552(元)

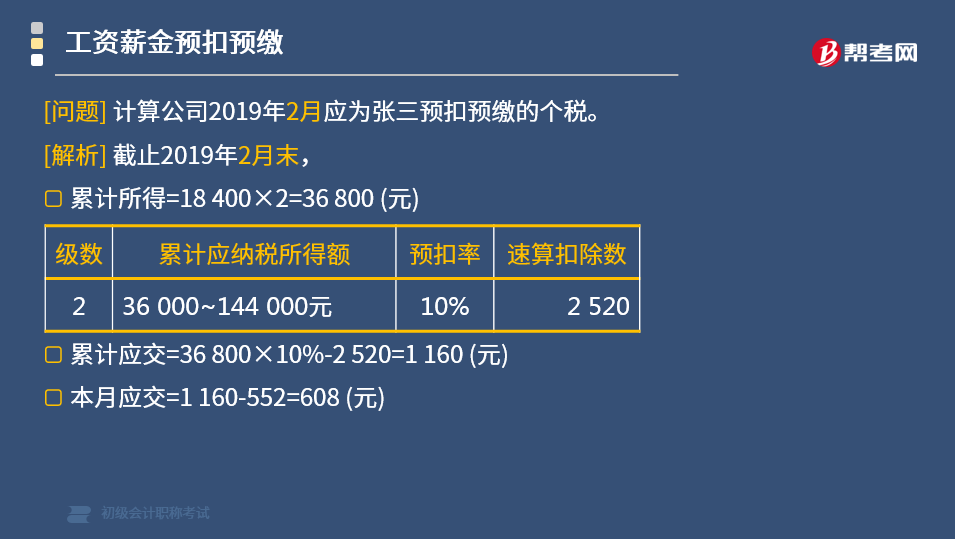

[问题2]计算公司2019年2月应为张三预扣预缴的个税。

[解析]截止2019年2月末

累计所得=18400×2=36800(元)

累计应交=36800×10%-2520=1160(元)

本月应交=1160-552=608(元)

414

414工资薪金预扣预缴的计算公式是什么?:工资薪金预扣预缴的计算公式:(一)计算累计预扣预缴应纳税所得额【算所得】:累计预扣预缴应纳税所得额=(累计收入-累计免税收入)-(累计减除费用+累计专项扣除+累计专项附加扣除+累计其他扣除):累计所得=累计收入-累计扣除:(二)计算本期应预扣预缴税额【算税额】,本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

90

90居民个人工资薪金如何预扣预缴税额?:居民个人工资薪金如何预扣预缴税额?扣缴义务人向居民个人支付工资薪金所得时,应当按照累计预扣法计算预扣税款,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料