下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

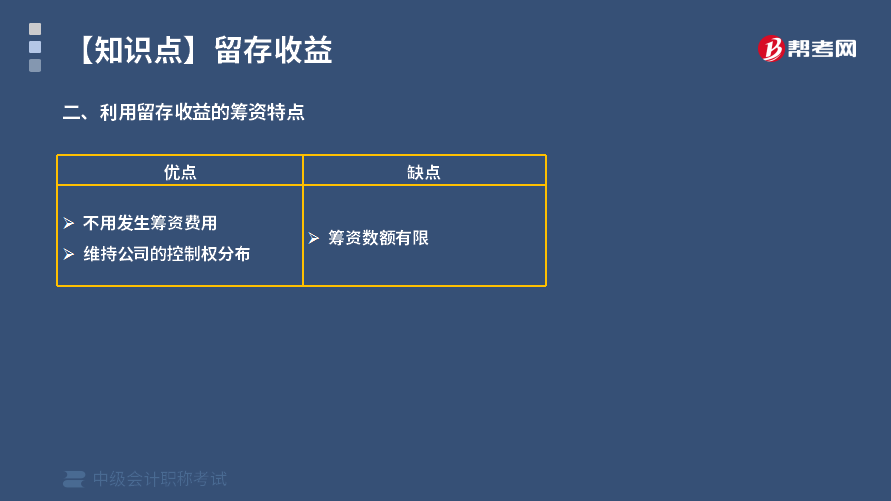

企业利用留存收益的筹资特点是什么?

1. 不用发生筹资费用。

企业从外界筹集长期资本,与普通股筹资相比较,留存收益筹资不需要发生筹资费用,资本成本较低。

2. 维持公司的控制权分布。

利用留存收益筹资,不用对外发行新股或吸收新投资者,由此增加的权益资本不会改变公司的股权结构,不会稀释原有股东的控制权。

3. 筹资数额有限。

当期留存收益的最大数额是当期的净利润,不如外部筹资一次性可以筹集大量资金。如果企业发生亏损,当年没有利润留存。另外,股东和投资者从自身期望出发,往往希望企业每年发放一定股利,保持一定的利润分配比例。

下面给大家提供两道中级会计职称考试的真题,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【2019年中级会计职称考试真题】相对于普通股筹资,下列属于留存收益筹资特点的是( )。

A.增强公司声誉

B.不发生筹资费用

C.资本成本较高

D.筹资额较大

【答案】B

【解析】利用留存收益的筹资特点:(1)不用发生筹资费用。与普通股筹资相比较,留存收益筹资不需要发生筹资费用,资本成本较低。(2)维持公司的控制权分布。(3)筹资数额有限。

【2015年中级会计职称考试真题】下列各项中,属于盈余公积金用途的有( )。

A.弥补亏损

B.转增股本

C.扩大经营

D.分配股利

【答案】ABC

【解析】盈余公积金主要用于企业未来的经营发展,经投资者审议后也可以用于转增股本(实收资本)和弥补以前年度经营亏损。盈余公积金不得用于以后年度的对外利润分配。

50

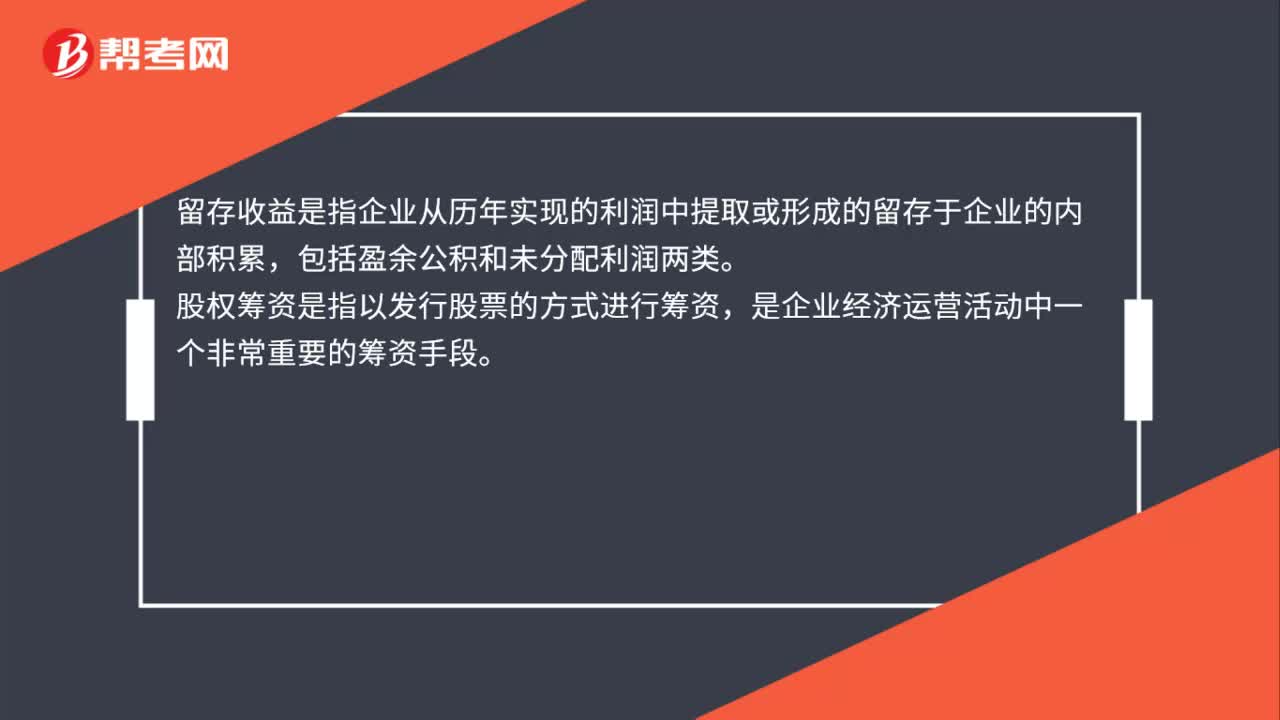

50留存收益与股权筹资是什么?:留存收益与股权筹资是什么?留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。股权筹资是指以发行股票的方式进行筹资,是企业经济运营活动中一个非常重要的筹资手段。留存收益筹资是指企业将留存收益转化为投资的过程,将企业生产经营所实现的净收益留在企业,而不作为股利分配给股东,其实质为原股东对企业追加投资。

28

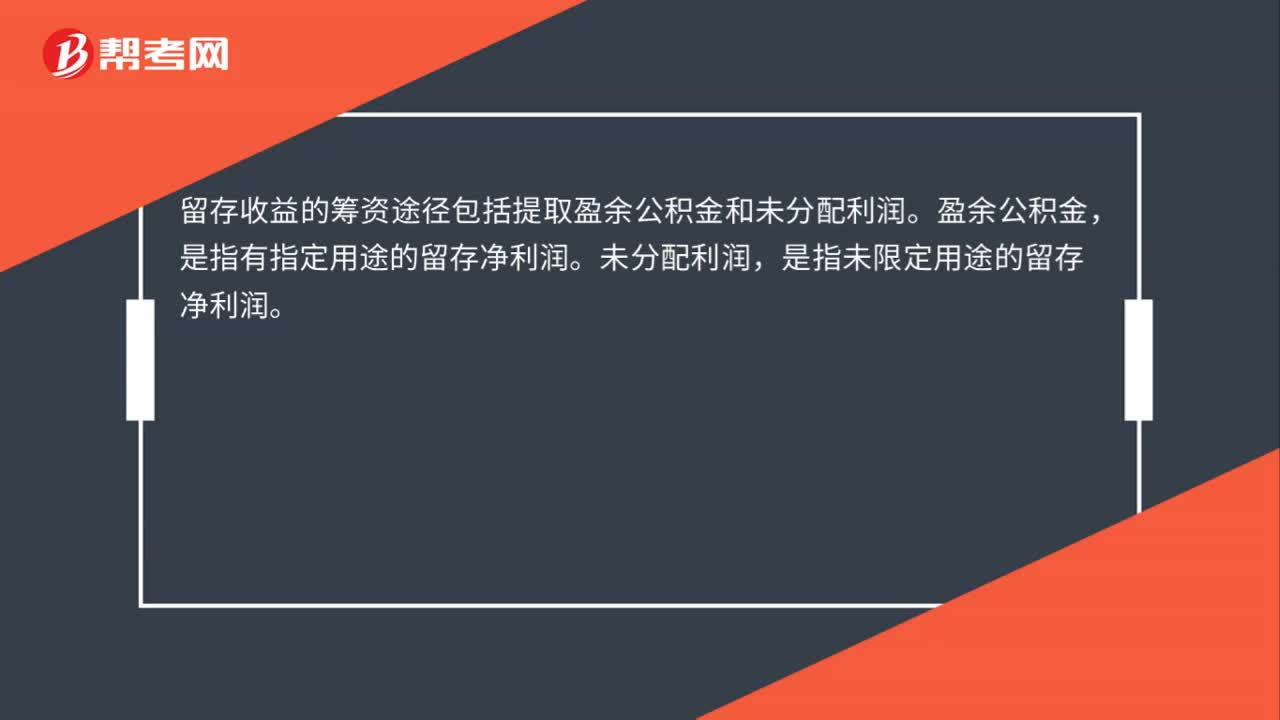

28留存收益筹资途径是什么?:留存收益筹资途径是什么?留存收益的筹资途径包括提取盈余公积金和未分配利润。盈余公积金,是指有指定用途的留存净利润。未分配利润,是指未限定用途的留存净利润。

26

26留存收益筹资是什么?:留存收益筹资是什么?企业将留存收益转化为投资的过程是留存收益筹资,将企业生产经营所实现的净收益不作为股利分配给股东而是留在企业,其实质为原股东对企业追加投资。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料