下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

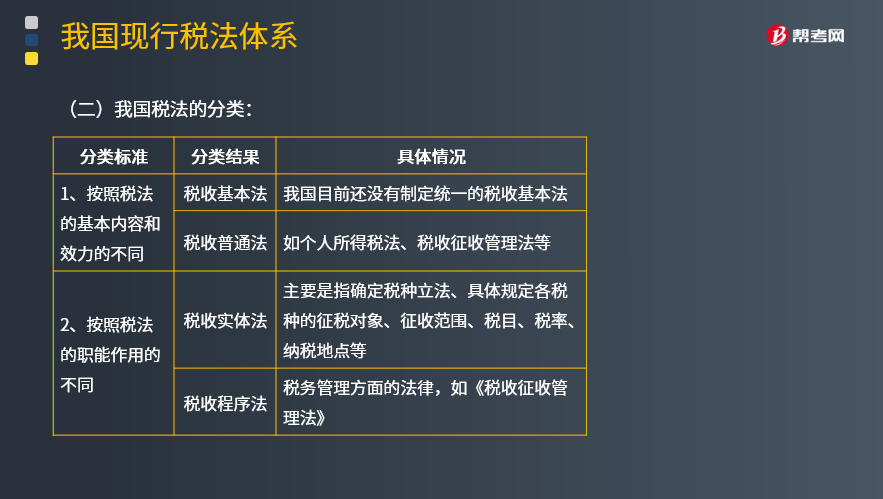

我国税法是如何分类的?

税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为不同类型。

(1)按照税法的基本内容和效力的不同,可分为税收基本法和税收普通法.

税收基本法也称税收通则,是税法体系的主体和核心,在税法体系中起着税收母法的作用。其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等。

我国目前还没有制定统一的税收基本法,随着我国税收法制建设的发展和完善,将研究制定税收基本法。税收普通法是根据税收基本法的原则,对税收基本法规定的事项分别立法实施的法律。例如,个人所得税法、税收征收管理法等。

(2)按照税法的职能作用的不同,可分为税收实体法和税收程序法。

税收实体法主要是指确定税种立法,具体规定各税种的征收对象、征收范围、税目、税率、纳税地点等。例如,《中华人民共和国企业所得税法》《中华人民共和国个人所得税法》就属于税收实体法。税收程序法是指税务管理方面的法律,主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。《税收征收管理法》就属于税收程序法。

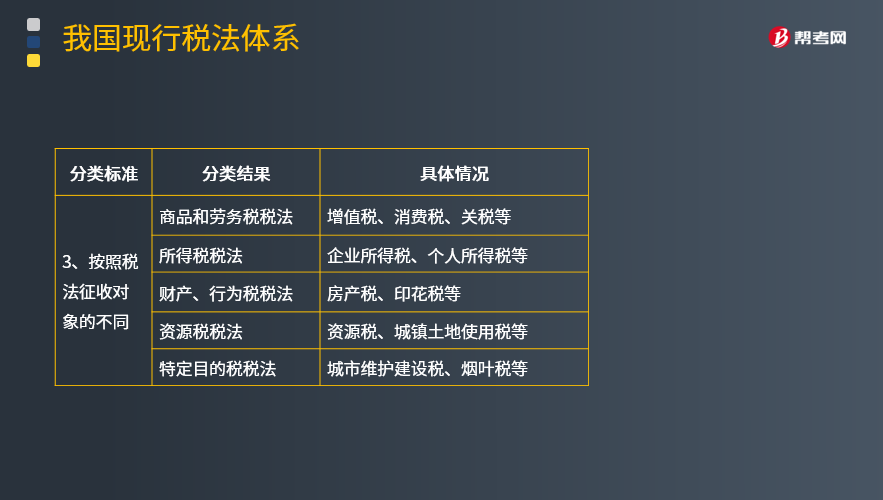

(3)按照税法征收对象的不同,可分为商品和劳务税税法、所得税税法、财产、行为税税法、资源税税法、特定目的税税法。

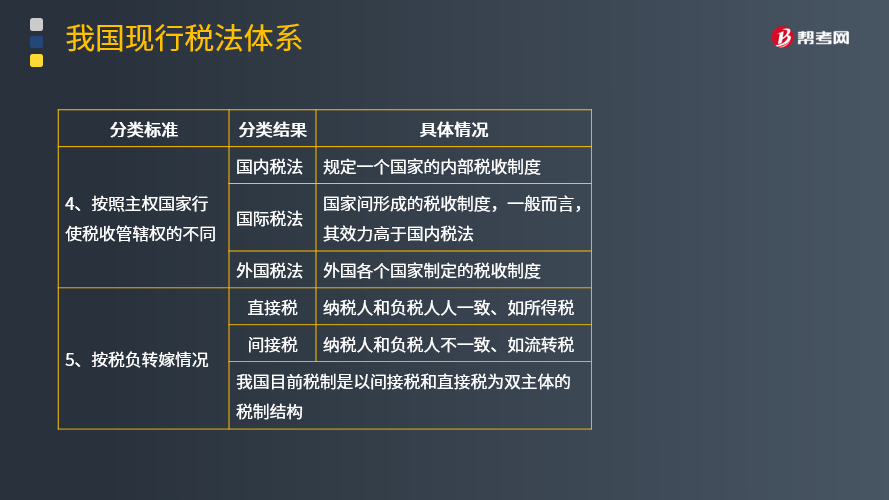

(4)按照主权国家行使税收管辖权的不同,可以分为国内税法和国际税法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料