下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

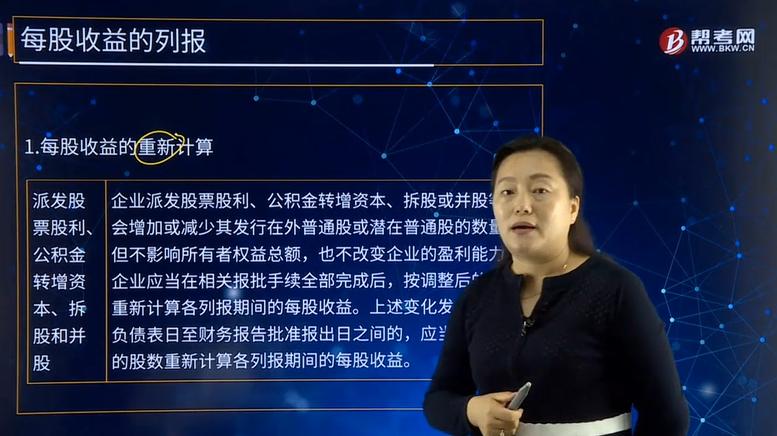

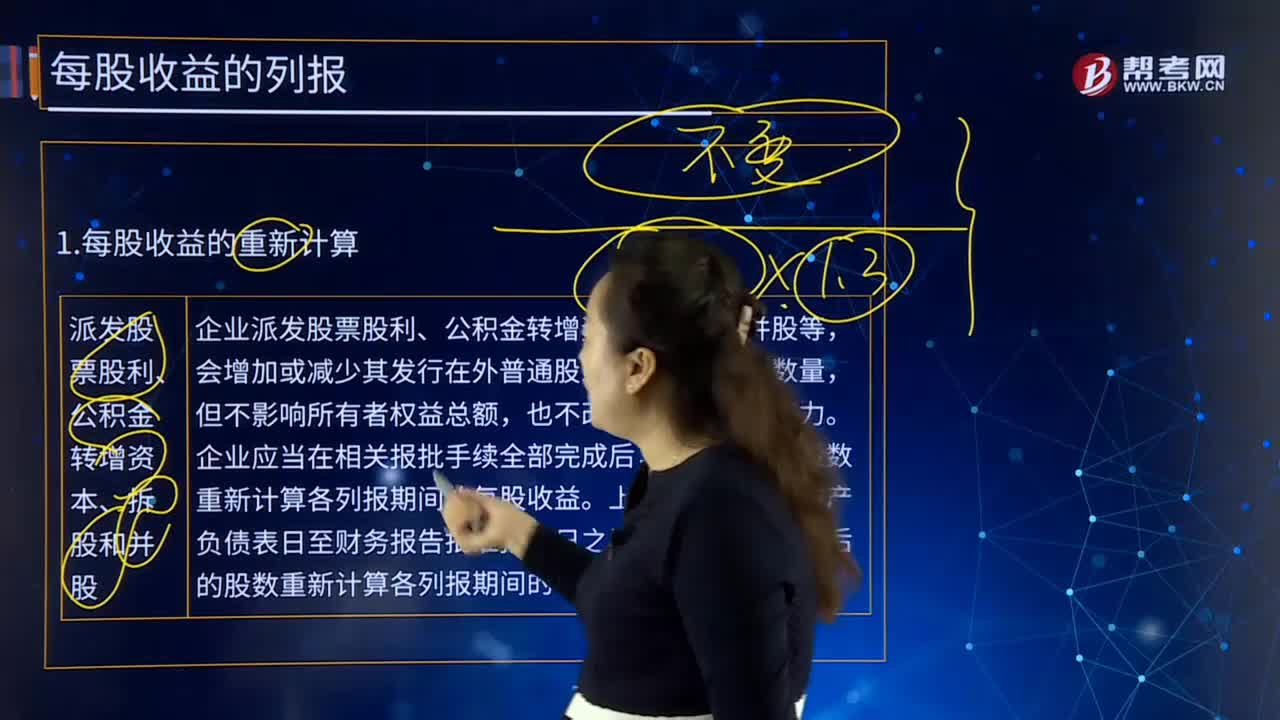

派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?

为了保持会计指标的前后期可比性,企业应当在相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。

1.每股收益的重新计算企业派发股票股利、公积金转增资本、拆股或并股等,会增加或减少其发行在外普通股或潜在普通股的数量,但不影响所有者权益总额,也不改变企业的盈利能力。企业应当在相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。上述变化发生于资产负债表日至财务报告批准报出日之间的,应当以调整后的股数重新计算各列报期间的每股收益。

下面我们以注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例28-8】某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×6年1月1日发行在外的普通股800万股,20×6年4月1日按市价新发行普通股160万股,20×7年7月1日分派股票股利,以20×6年12月31日总股本960万股为基数每10股送3股,假设不存在其他股数变动因素。20×7年度比较利润表中基本每股收益的计算如下:

20×7年度发行在外普通股加权平均数=(800+160+288)×12/12=1 248(万股)

20×6年度发行在外普通股加权平均数 =800×1.3×12/12+160×1.3×9/12=1 196(万股)

20×7年度基本每股收益=1 848/1 248=1.48(元/股)

20×6年度基本每股收益=1 596/1 196=1.33(元/股)

157

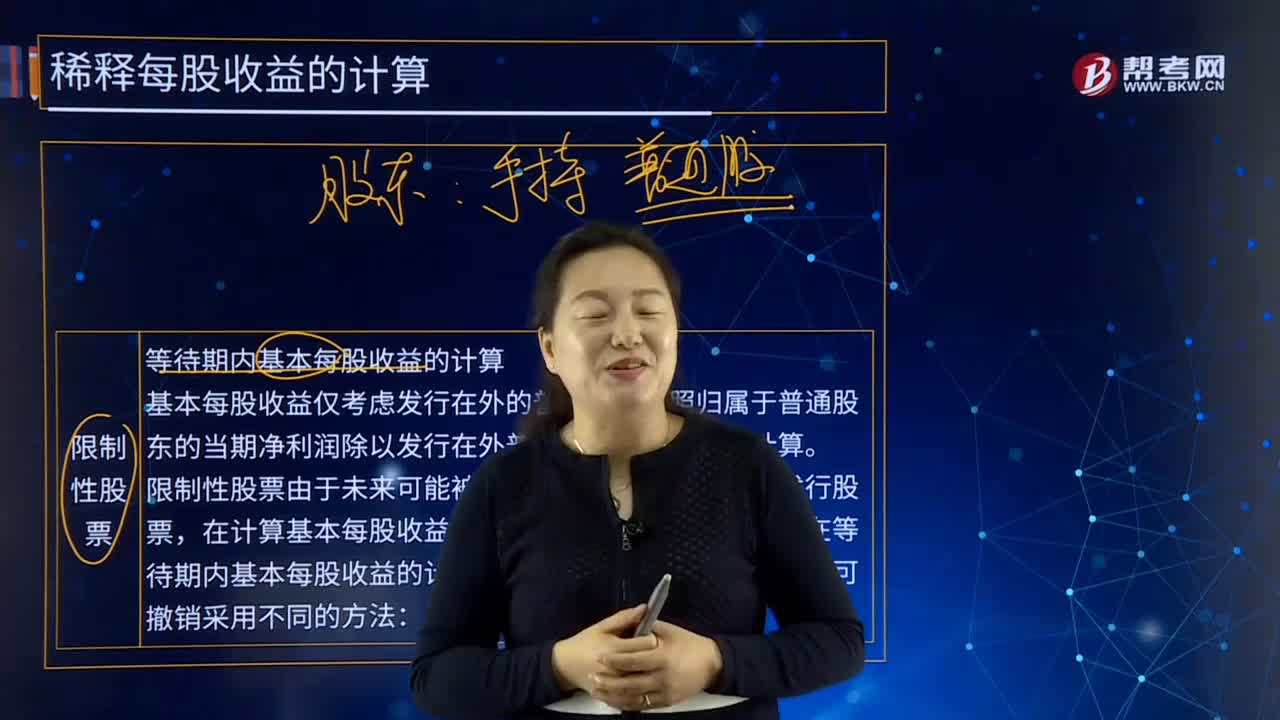

157限制性股票等待期内基本每股收益如何计算?:限制性股票等待期内基本每股收益如何计算?在计算基本每股收益时不应当包括在内。被回购限制性股票的持有者将无法获得其在等待期内应收的现金股利,分子应扣除当期分配给预计未来可解锁限制性股票持有者的现金股利。等待期内计算基本每股收益时。分子应扣除归属于预计未来可解锁限制性股票的净利润,【例题·单选题】下列关于限制性股票等待期内稀释每股收益的计算说法中。

262

262派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?:派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?按调整后的股数重新计算各列报期间的每股收益。按调整后的股数重新计算各列报期间的每股收益,应当以调整后的股数重新计算各列报期间的每股收益,【例28-8】某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×7年度比较利润表中基本每股收益的计算如下

215

215多项潜在普通股的稀释每股收益怎么计算?:多项潜在普通股的稀释每股收益怎么计算?对外发行多项潜在普通股的企业应当按照下列步骤计算稀释每股收益:确定其对归属于普通股股东当期净利润的影响金额。可转换公司债券的假设转换一般会增加当期净利润金额;股份期权和认股权证的假设行权一般不影响当期净利润。(3)确定各潜在普通股假设转换后将增加的普通股股数。计算增加的普通股股数不是发行的全部普通股股数,(4)计算各潜在普通股的增量股每股收益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料