下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10.8元

90

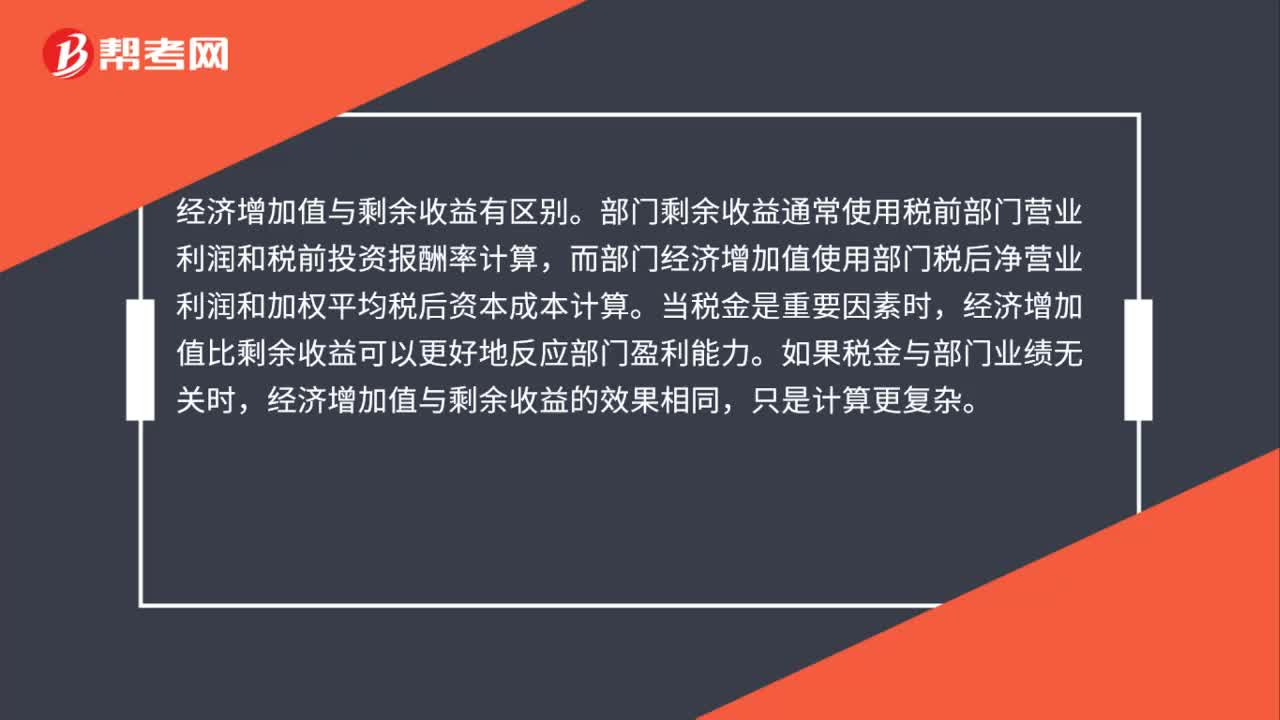

90经济增加值与部门剩余收益的区别是什么?:经济增加值与部门剩余收益的区别是什么?经济增加值与剩余收益有区别。部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算。经济增加值比剩余收益可以更好地反应部门盈利能力。经济增加值与剩余收益的效果相同,由于经济增加值与公司的实际资本成本相联系,因此是基于资本市场的计算方法,资本市场上权益成本和债务成本变动时。

41

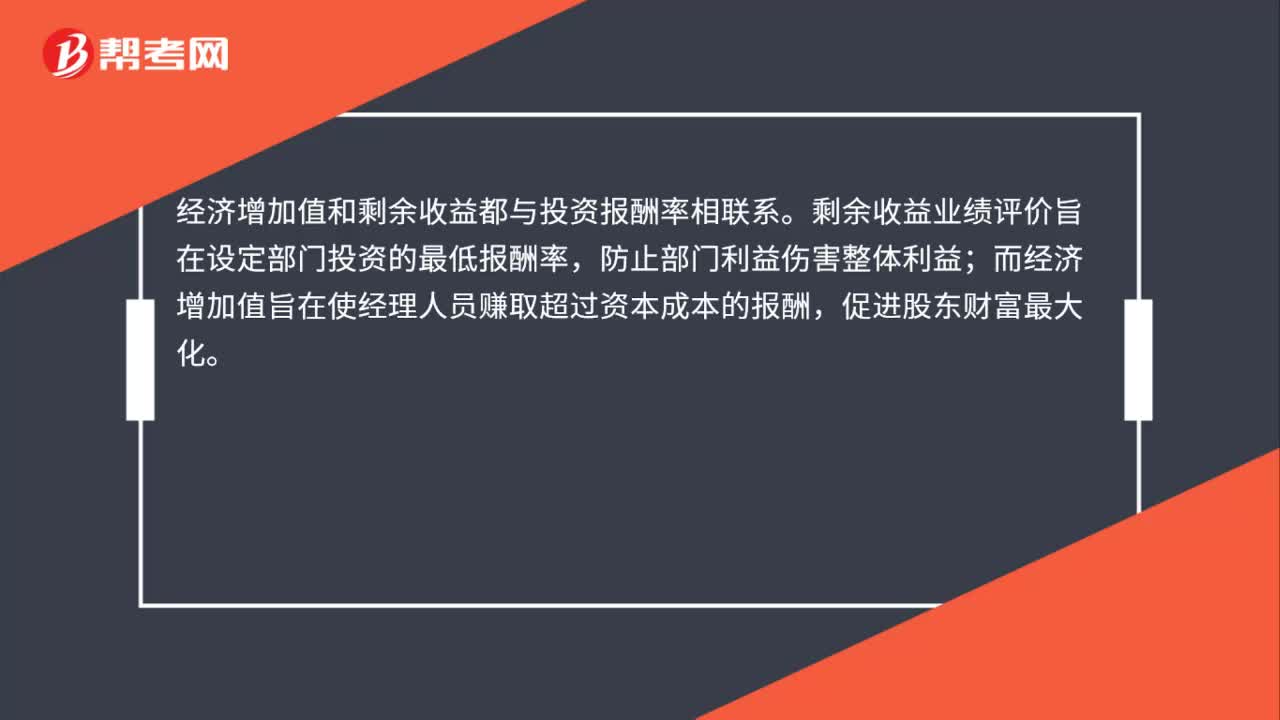

41经济增加值与部门剩余收益的联系有哪些?:经济增加值与部门剩余收益的联系有哪些?经济增加值和剩余收益都与投资报酬率相联系。剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益;而经济增加值旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

38

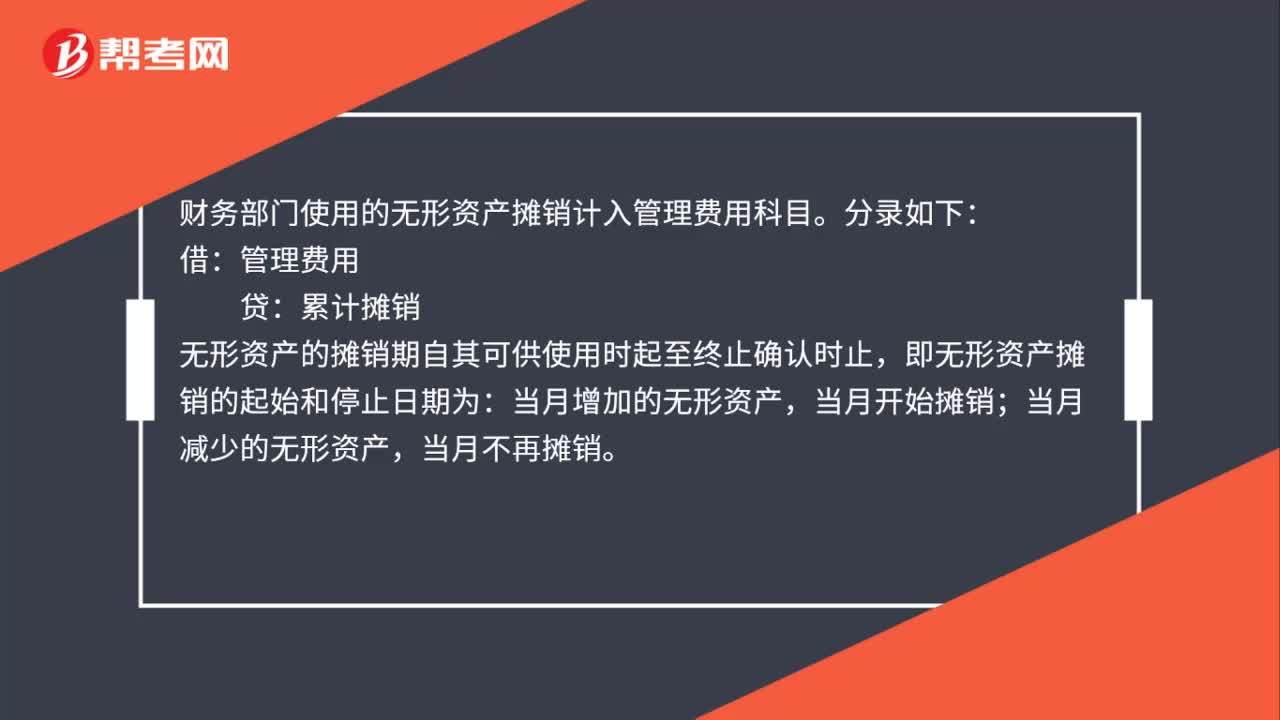

38财务部门使用的无形资产摊销计入什么科目?:财务部门使用的无形资产摊销计入什么科目?财务部门使用的无形资产摊销计入管理费用科目。分录如下:借:管理费用:贷,累计摊销:无形资产的摊销期自其可供使用时起至终止确认时止,即无形资产摊销的起始和停止日期为;当月增加的无形资产,当月开始摊销。当月减少的无形资产当月不再摊销

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料