-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、207.9

296

296

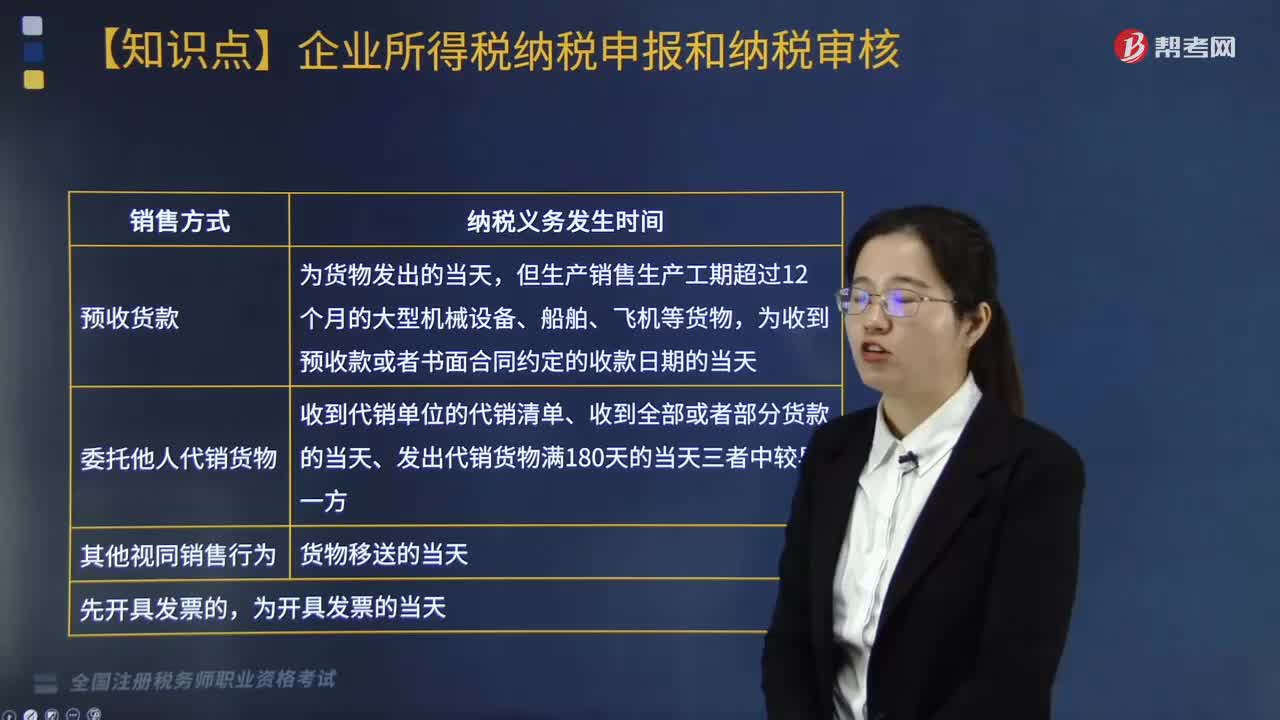

增值税纳税义务发生在什么时候?:增值税纳税义务发生在什么时候?

821

821

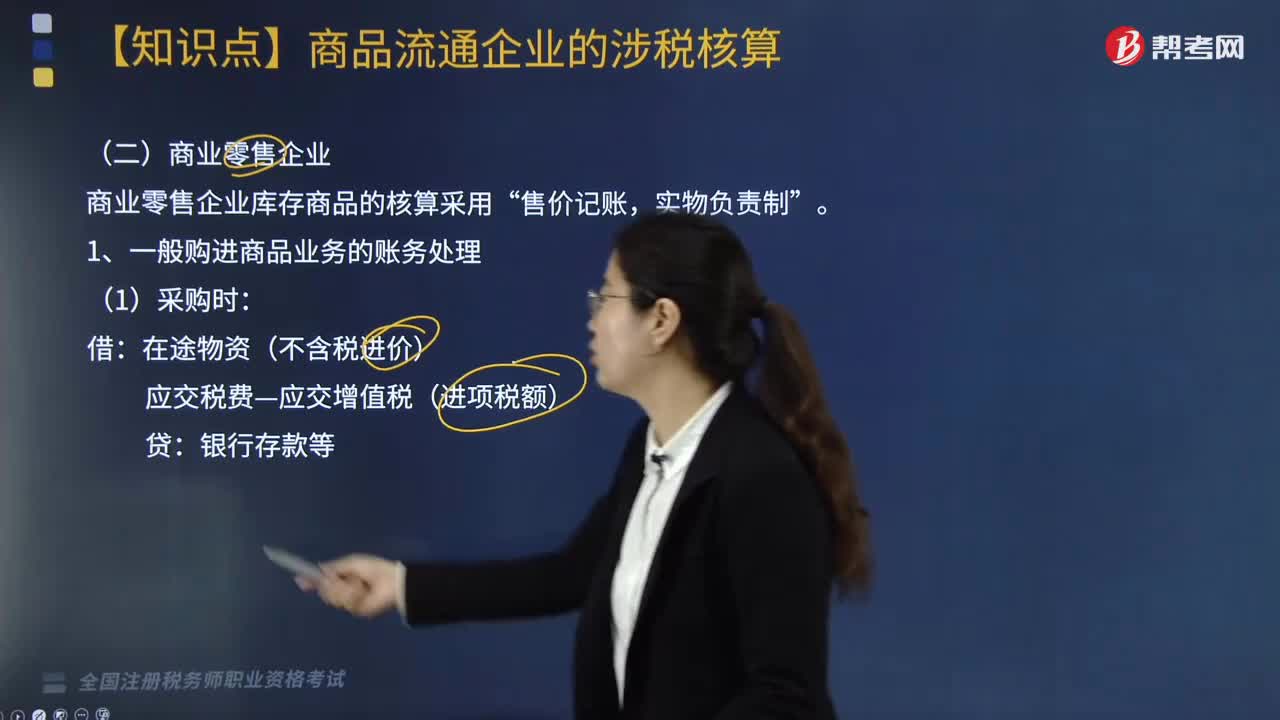

商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

825

825

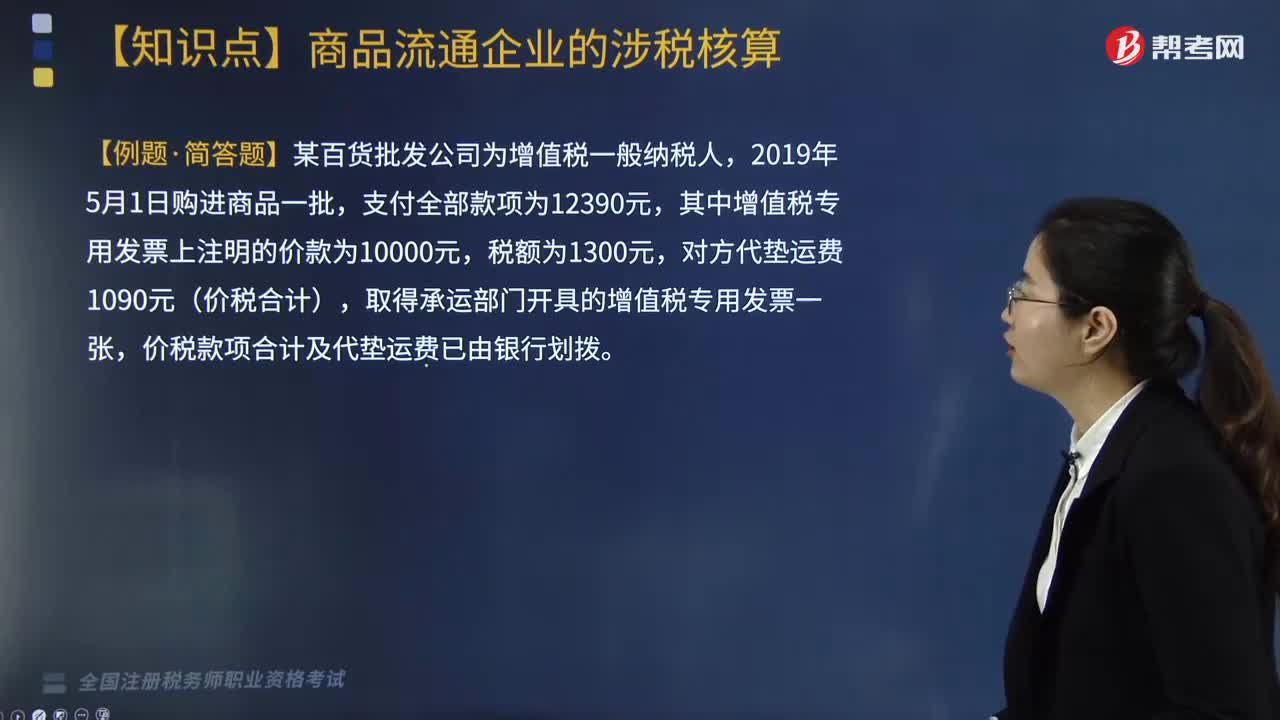

商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料