下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、1日,应冲减上月的暂估料款2000元。

B、至2011年4月21日,“原材料—A材料”科目余额109 300元

C、至2011年4月21日,实际收到A材料10 000公斤

D、发出原材料—A材料的成本为87 440元

E、收回委托加工物资入库成本为144元

268

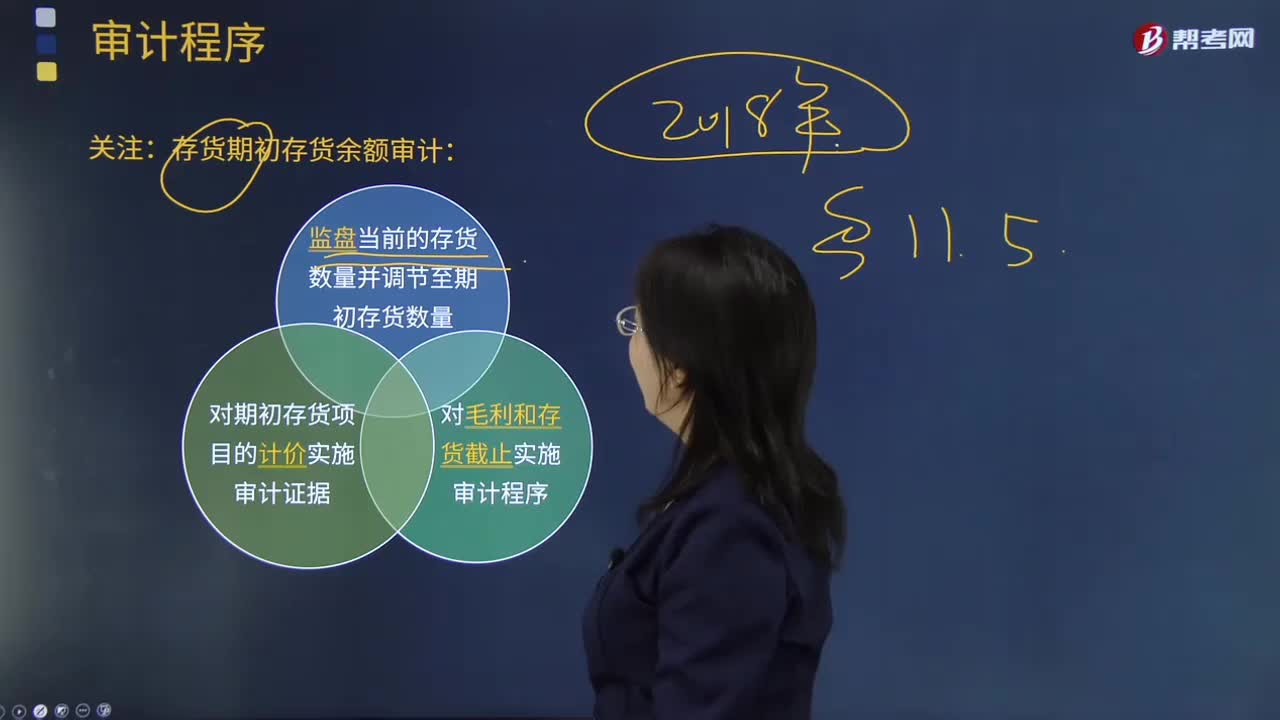

268关注:存货期初存货余额审计的原因?:存货期初存货余额审计的原因?

1051

1051制定存货监盘计划应考虑的相关事项有哪些?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,制定存货监盘计划应考虑的相关事项:制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。被审计单位与存货实地盘点相关的内部控制包括。

38

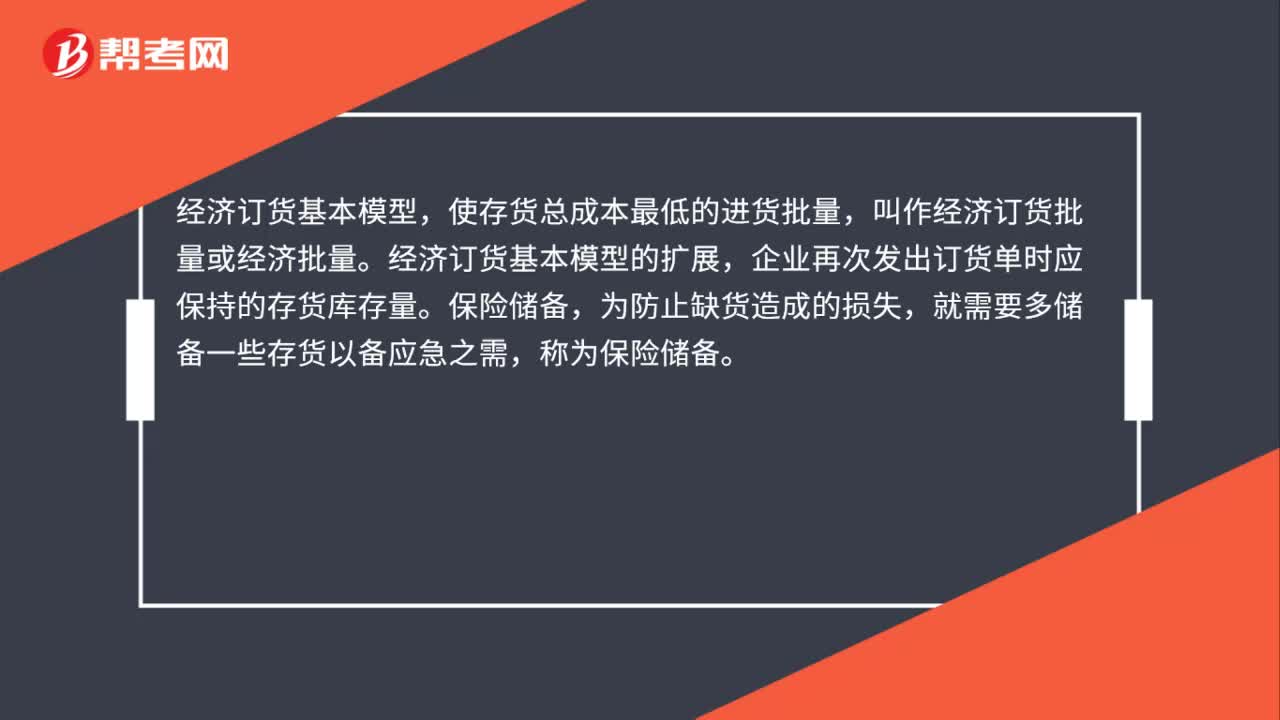

38最优存货量如何确定?:最优存货量如何确定?经济订货基本模型,使存货总成本最低的进货批量,叫作经济订货批量或经济批量。经济订货基本模型的扩展,企业再次发出订货单时应保持的存货库存量。保险储备,为防止缺货造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料