下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、可转换公司债券

475

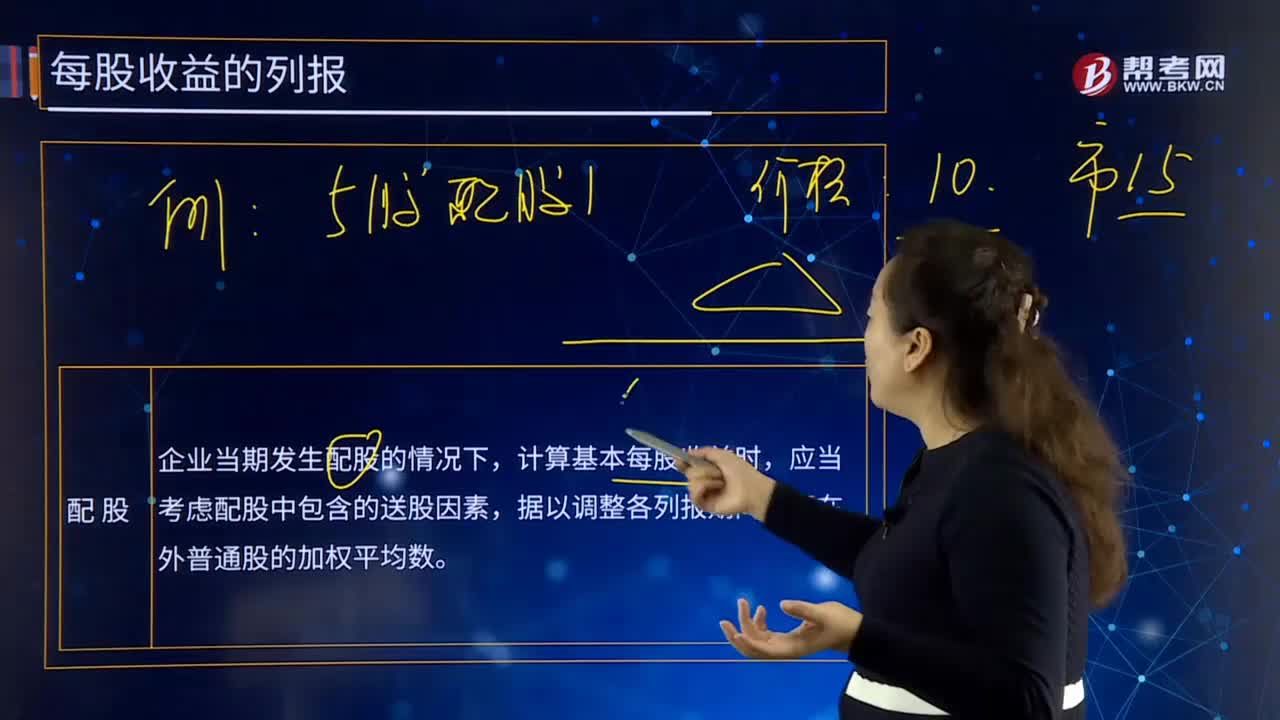

475每股收益的列报配股是什么?:每股收益的列报配股是什么?每股收益的列报配股是指企业当期发生配股的情况下,计算基本每股收益时,据以调整各列报期间发行在外普通股的加权平均数。因配股重新计算的20×6年度基本每股收益=2.641.1=2.4(元股),在计算基本每股收益时,即归属于普通股股东的净利润不应包含其他权益工具的股利或利息,对于发行的不可累积优先股等其他权益工具应扣除当期宣告发放的股利,在计算普通股每股收益时

142

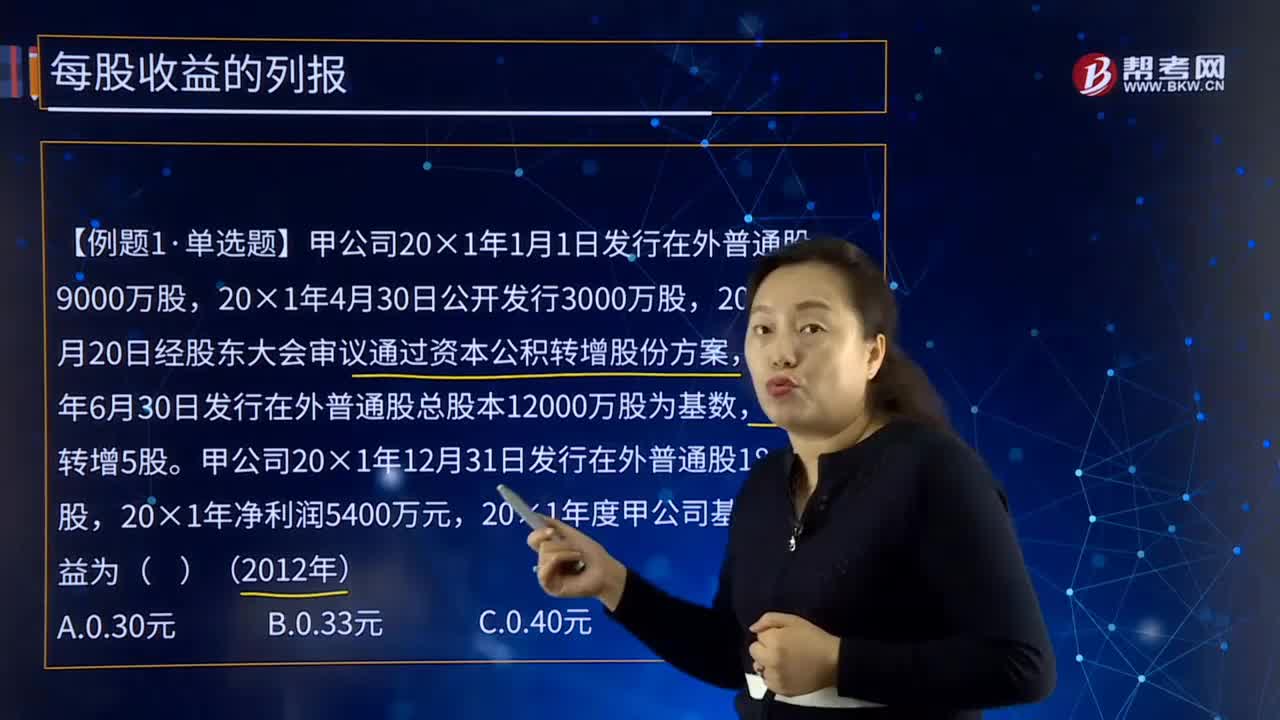

142每股收益的列报是什么?:每股收益的列报是什么?每股收益的列报是指企业应当在利润表中单独列示基本每股收益和稀释每股收益。下我们以注册会计师考试例题为例,【例题1·单选题】甲公司20×1年1月1日发行在外普通股9000万股,20×1年9月20日经股东大会审议通过资本公积转增股份方案,以20×1年6月30日发行在外普通股总股本12000万股为基数,甲公司20×1年12月31日发行在外普通股18000万股。

225

225稀释每股收益企业承诺回购股份价格怎么计算?:稀释每股收益企业承诺回购股份价格怎么计算?企业承诺将回购其股份的合同,合同中规定的回购价格高于当期普通股平均市场价格时。增加的普通股股数=回购价格×承诺回购的普通股股数当期普通股平均市场价格-承诺回购的普通股股数,【例28-5】某公司20×7年度归属于普通股股东的净利润为400万元,发行在外普通股加权平均数为1 000万股。承诺一年后以每股5.5元的价格回购其发行在外的240万股普通股。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料