下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、承租人融资租赁业务发生的初始直接费用,应计入租入资产的价值

C、承租人经营租赁业务发生的初始直接费用,应当计入当期损益

D、出租人经营租赁业务发生的初始直接费用,应当计入当期损益

90

90非直接销售和自用房地产的收入如何确定?:非直接销售和自用房地产的收入确定:1.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币资产等,发生所有权转移时应视同销售房地产。(1)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;(2)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。(1)已全额开具商品房销售发票的,按照发票所载金额确认收入。

35

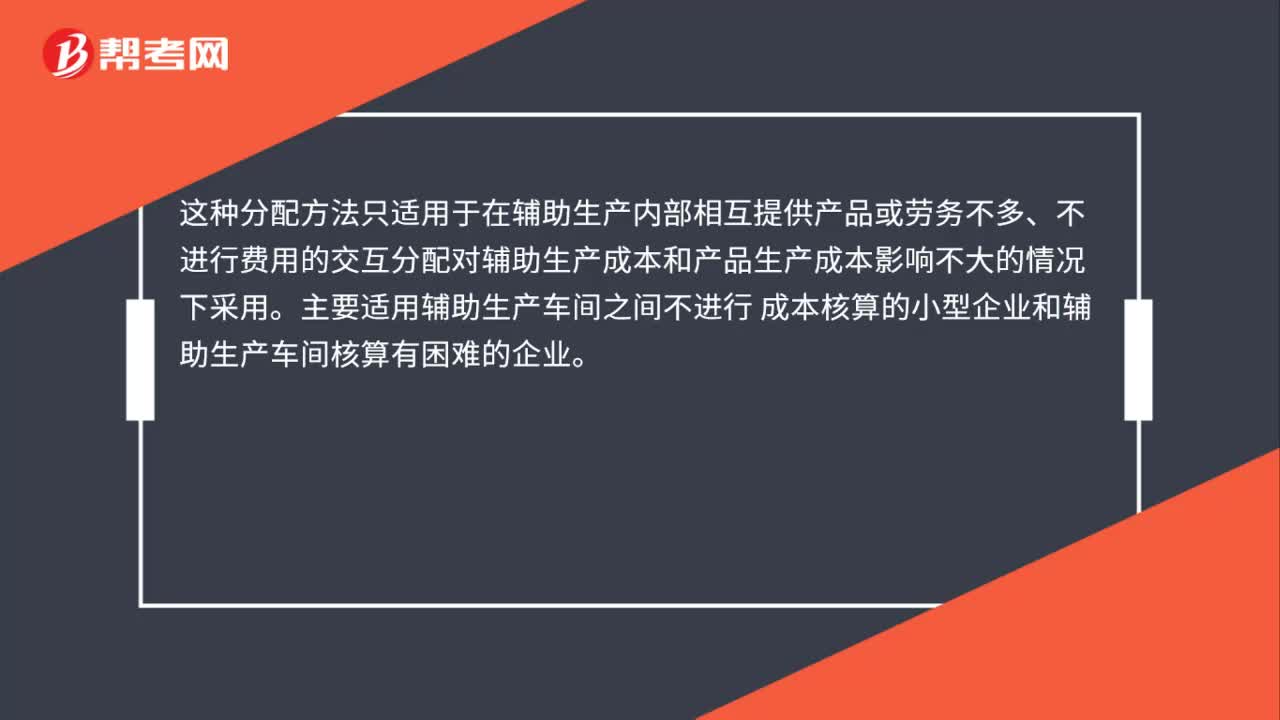

35直接分配法的适用范围是什么?:直接分配法的适用范围是什么?这种分配方法只适用于在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品生产成本影响不大的情况下采用。主要适用辅助生产车间之间不进行。成本核算的小型企业和辅助生产车间核算有困难的企业

42

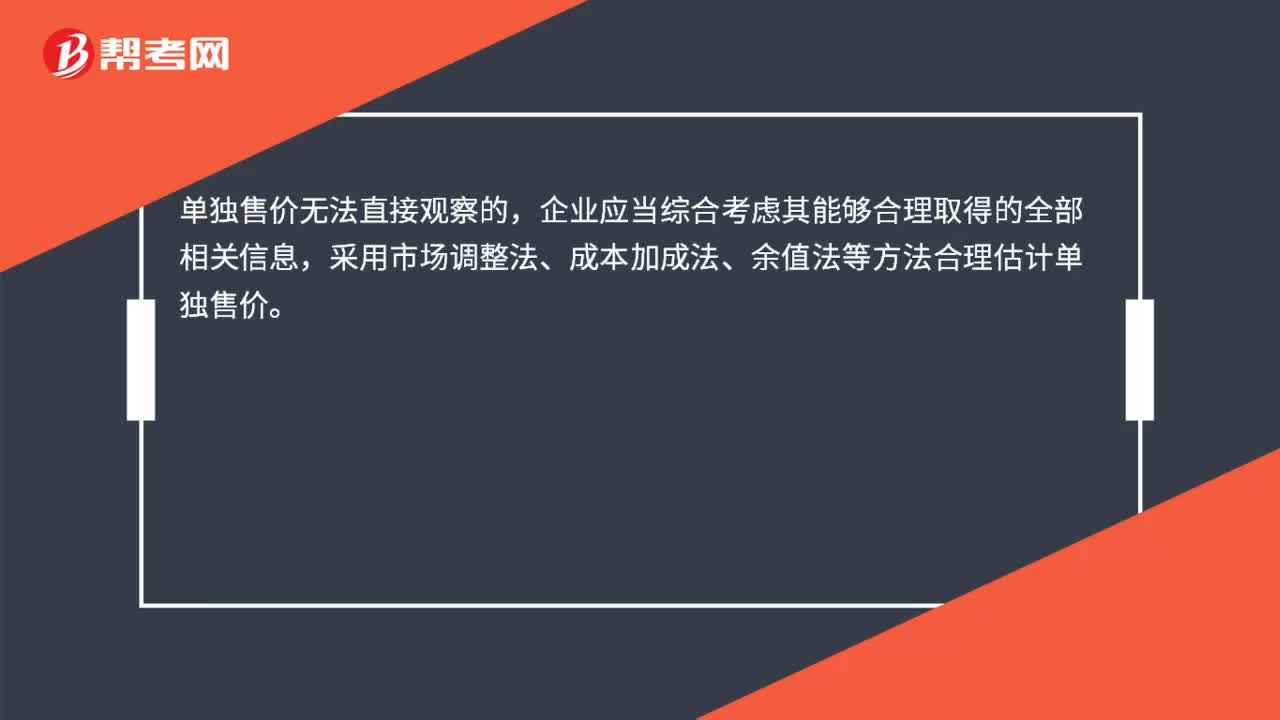

42单独售价无法直接观察如何确定?:单独售价无法直接观察如何确定?单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。单独售价指的是商品单独销售的价格,合同折扣是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额,企业应当在各单项履约业务之间进行分摊。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料