下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业发行的普通股属于权益工具

C、企业发行的非衍生金融工具,且企业没有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为权益工具

D、企业发行的衍生工具,且企业只有通过交付固定数量的自身权益工具,换取固定数额的现金或其他金融资产进行结算,那么该工具也应确认为权益工具

38

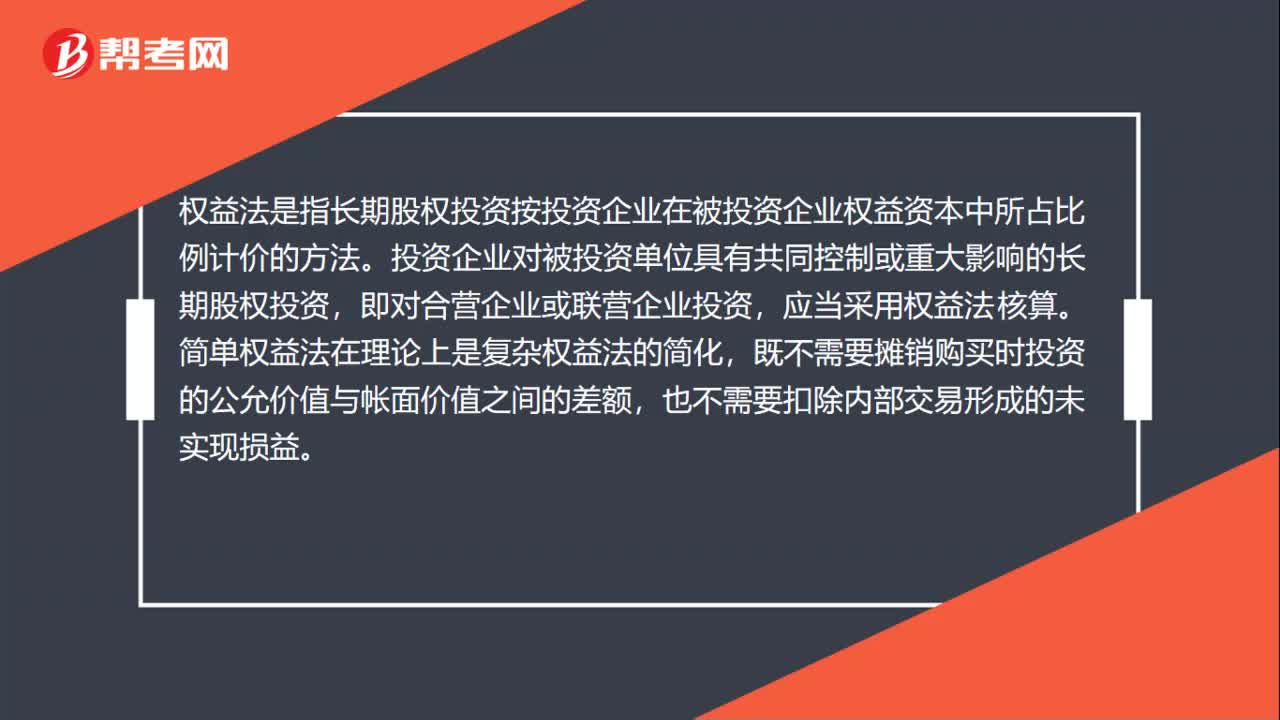

38权益法是什么?:权益法是什么?权益法是指长期股权投资按投资企业在被投资企业权益资本中所占比例计价的方法。投资企业对被投资单位具有共同控制或重大影响的长期股权投资,即对合营企业或联营企业投资,应当采用权益法核算。简单权益法在理论上是复杂权益法的简化,既不需要摊销购买时投资的公允价值与帐面价值之间的差额,也不需要扣除内部交易形成的未实现损益。

596

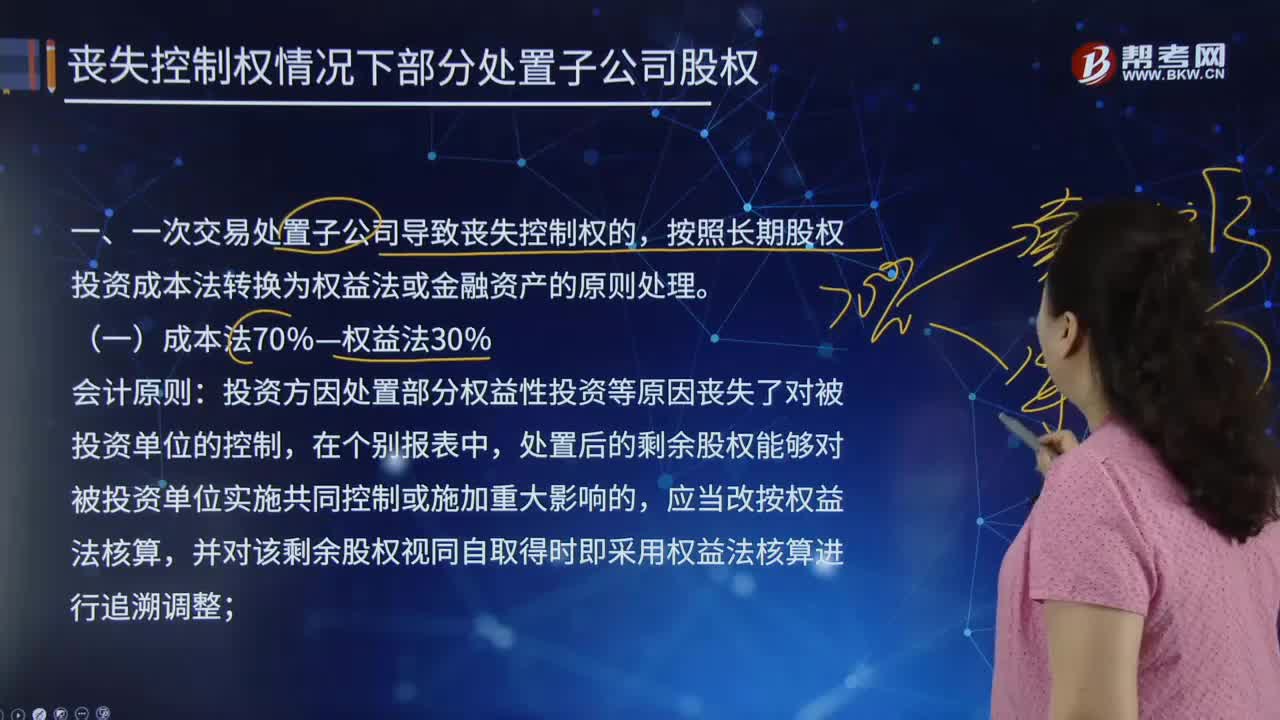

596合并财务报表中的成本法70%—权益法30%的具体内容有哪些?:减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额(包含归属于投资方的商誉)之间的差额,与原子公司股权投资相关的其他综合收益和其他权益变动(不能重分类计入损益的其他综合收益除外),剩余投资成本-原投资时被投资方可辨认净资产公允价值×剩余比例,(被投资方以前年度调整后净利润-以前年度发放的现金股利)×剩余比例,从原投资时点持续计算的被投资方其他权益变动×剩余比例:

652

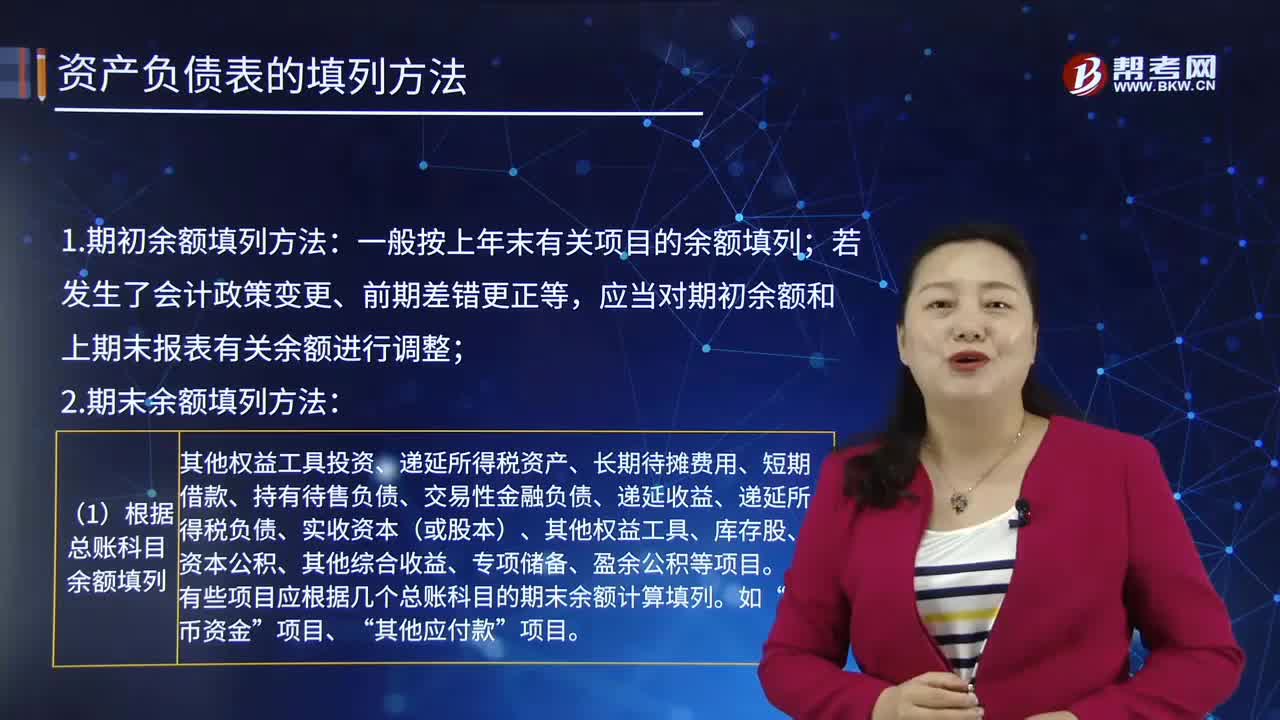

652资产负债表的填列方法是怎样的?:表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,应当对期初余额和上期末报表有关余额进行调整。(2)根据有关明细科目余额计算填列:明细科目余额填列;科目的明细科目余额分析填列,应根据有关非流动资产或负债项目的明细科目余额分析填列;明细科目期末余额填列。(3)根据总账科目和明细科目余额分析计算填列:科目所属的相关明细科目的期末贷方余额合计数填列;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料