下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、超标准列支的广告费

D、改变用途的环境保护专项资金

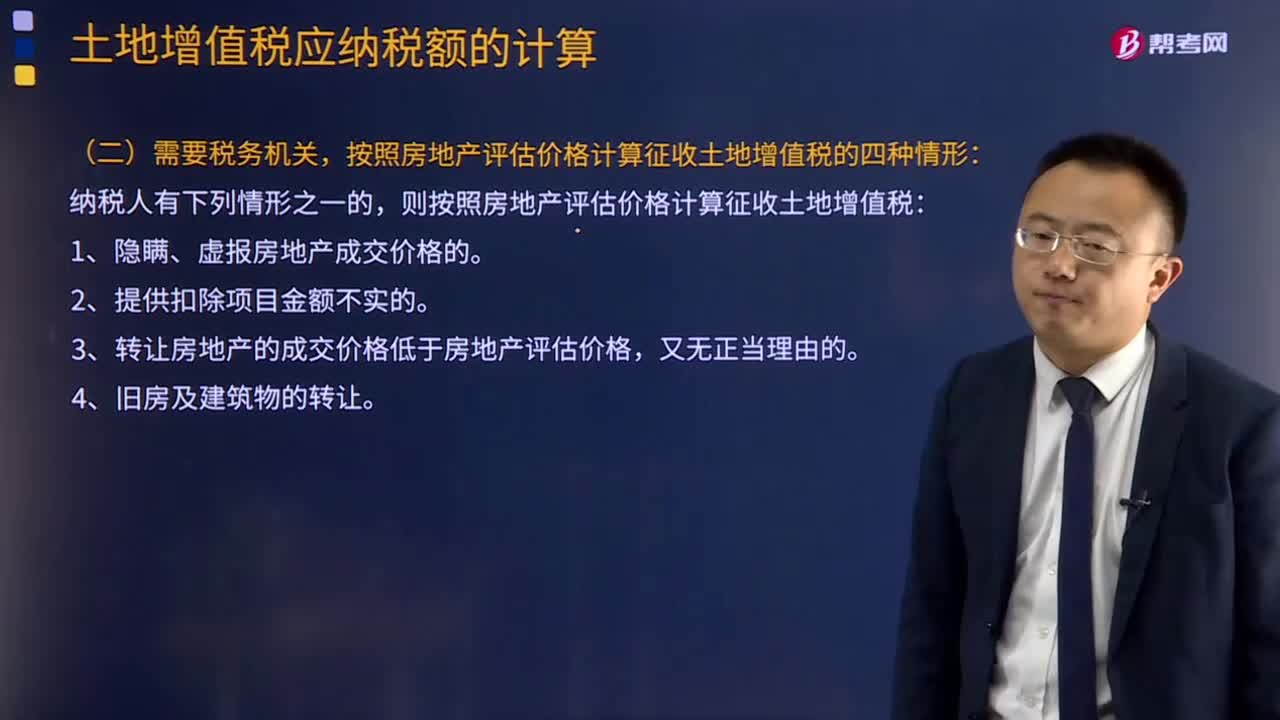

765

765土地增值税应纳税额怎么计算?:按照房地产评估价格计算征收土地增值税的四种情形,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例。(2)计算土地增值税时该企业办公楼的评估价格计算土地增值税时该企业办公楼的评估价格=8 000×60%=4 800(万元)(3)计算土地增值税时允许扣除的税金及附加(4)计算土地增值税时允许扣除的印花税计算土地增值税时可扣除的印花税=12 000×0.5‰=6(万元)

110

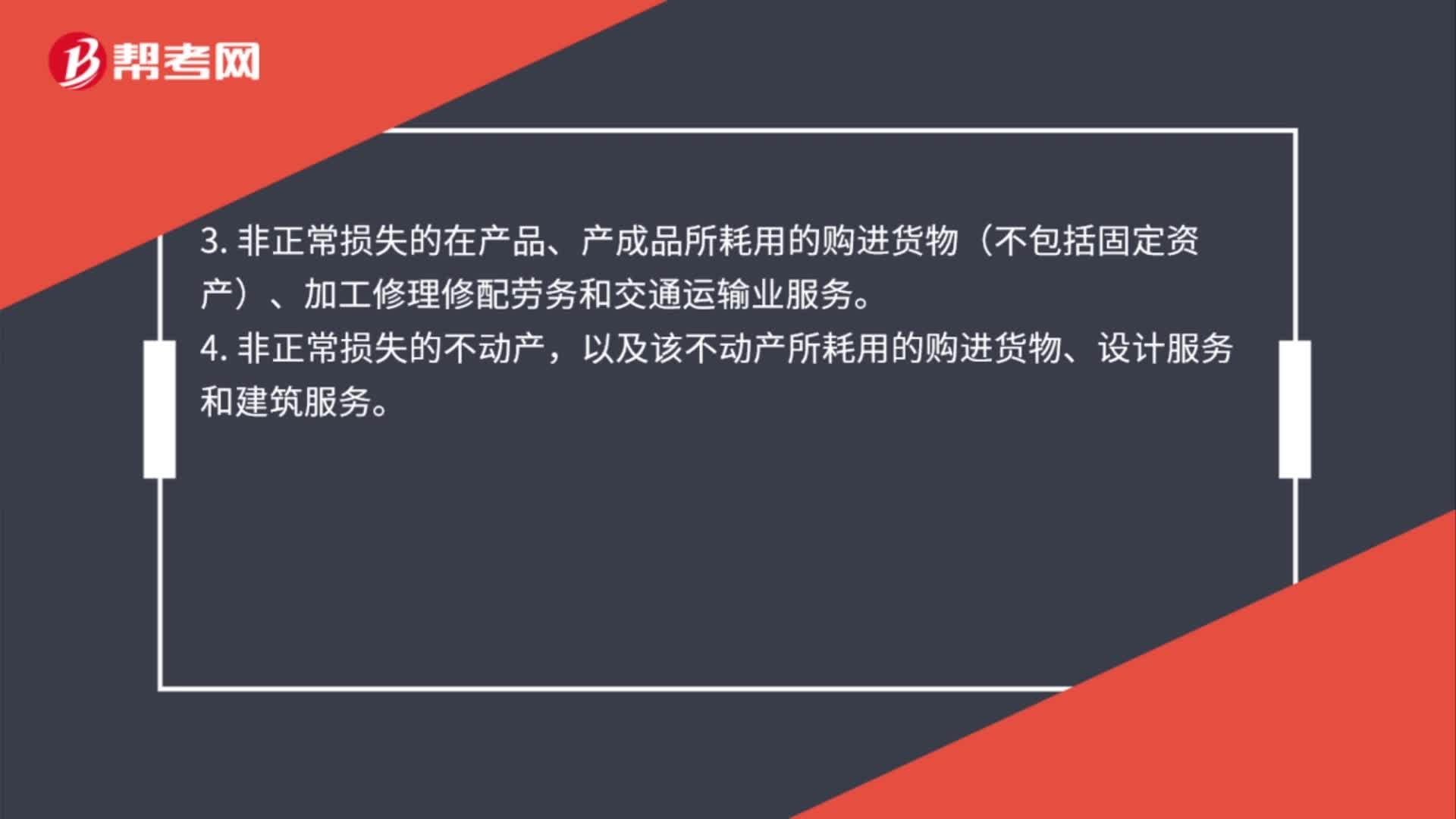

110增值税不得从销项税额中抵扣的进项税额是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输业服务。3. 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输业服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5. 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

102

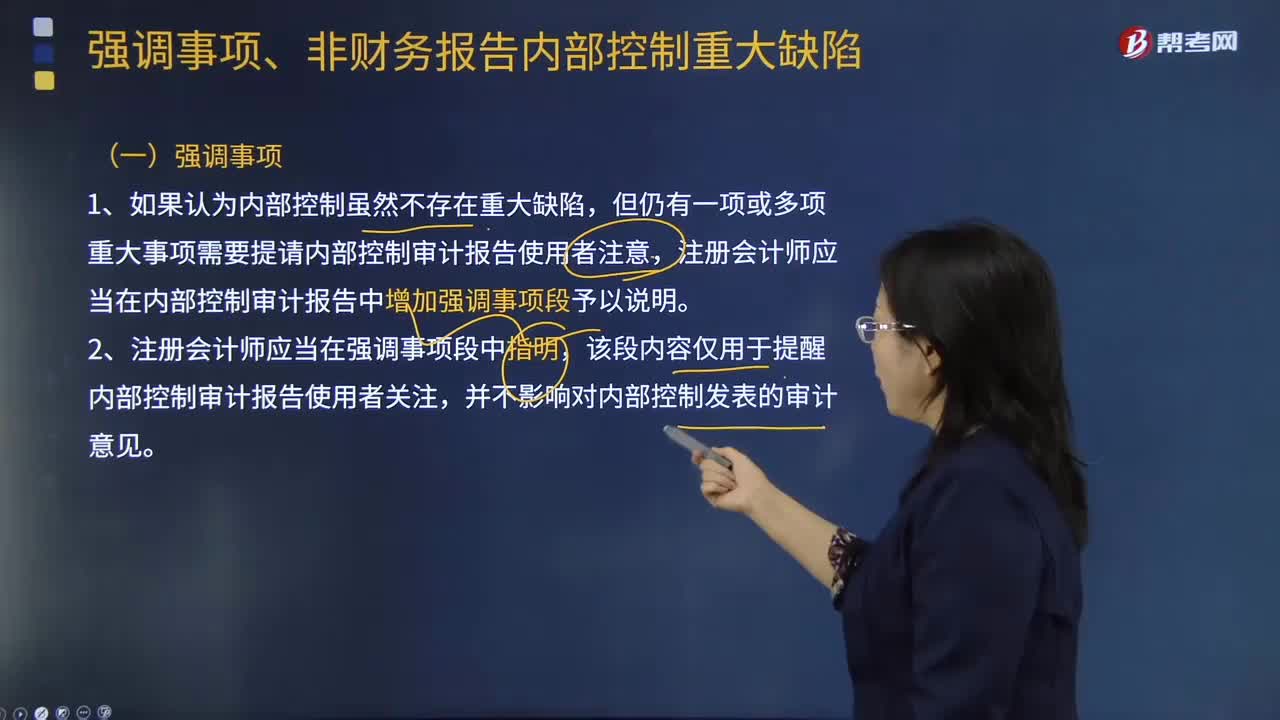

102在什么情况下需要增加强调事项段?:但仍有一项或多项重大事项需要提请内部控制审计报告使用者注意,注册会计师应当在内部控制审计报告中增加强调事项段予以说明。该段内容仅用于提醒内部控制审计报告使用者关注,注册会计师应当考虑在内部控制审计报告中增加强调事项段:或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响。需要注册会计师在内部控制审计报告中添加强调事项段的有(。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料