下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、单位和个人提供的垃圾处置劳务不征收营业税

C、对公路经营企业收取的高速公路车辆通行费收入统一减按3%的税率征收营业税

581

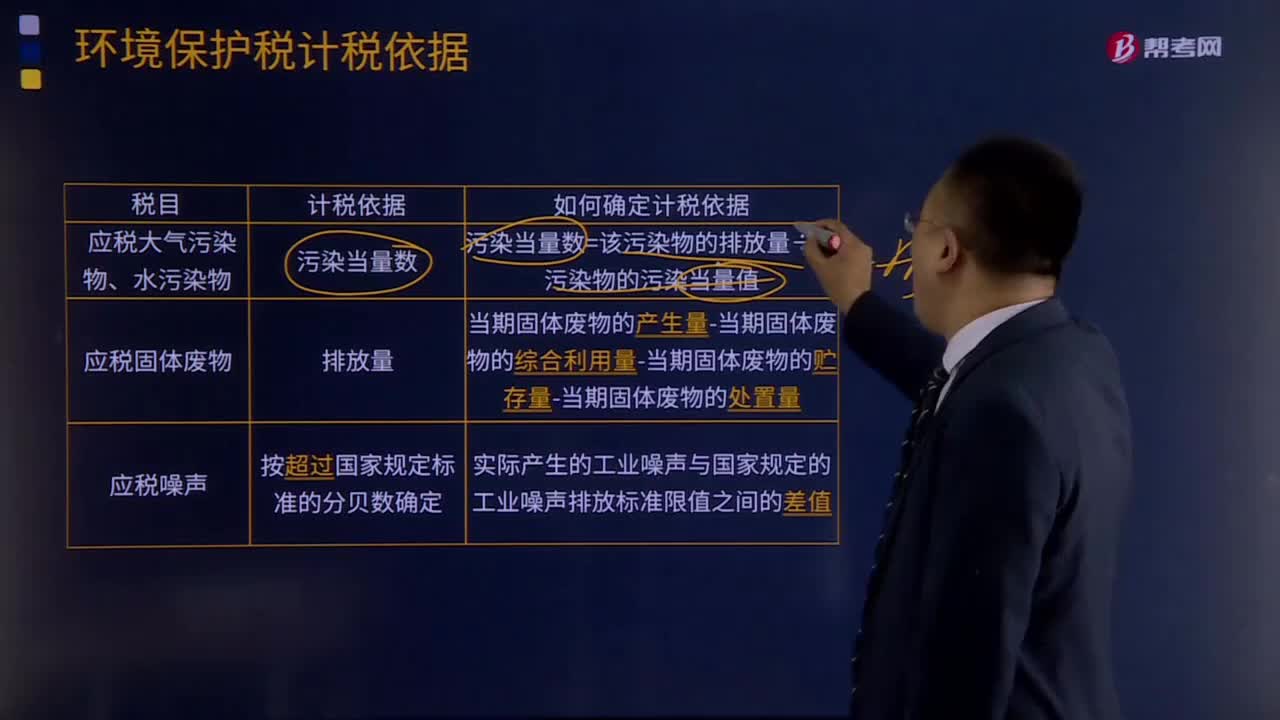

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

230

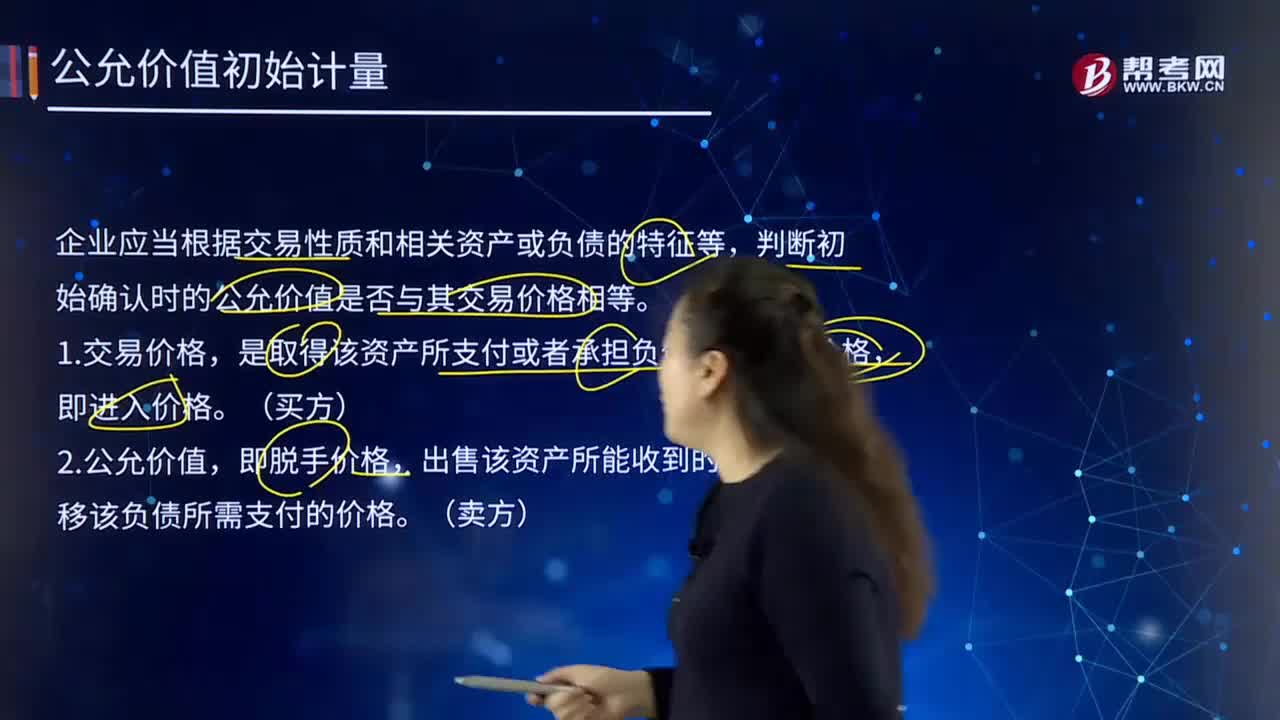

230企业可以根据什么来判断初始公允价值?:企业可以根据什么来判断初始公允价值?企业应当根据交易性质和相关资产或负债的特征等,判断初始确认时的公允价值是否与其交易价格相等。是取得该资产所支付或者承担负债所收到的价格,出售该资产所能收到的价格或者转移该负债所需支付的价格,相关资产或负债的进入价格等于其脱手价格,企业以公允价值对相关资产或负债进行初始计量的;不应将取得资产或者承担负债的交易价格作为该资产或负债的公允价值;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料