下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、净现值

D、现值指数

245

245来看看选取并测试会计分录和其他调整时考虑的有哪些因素?:注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息。可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整,针对会计分录和其他调整的编制和过账所实施的有效控制,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制;(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;(2)包含重大估计及期末调整的账户。

134

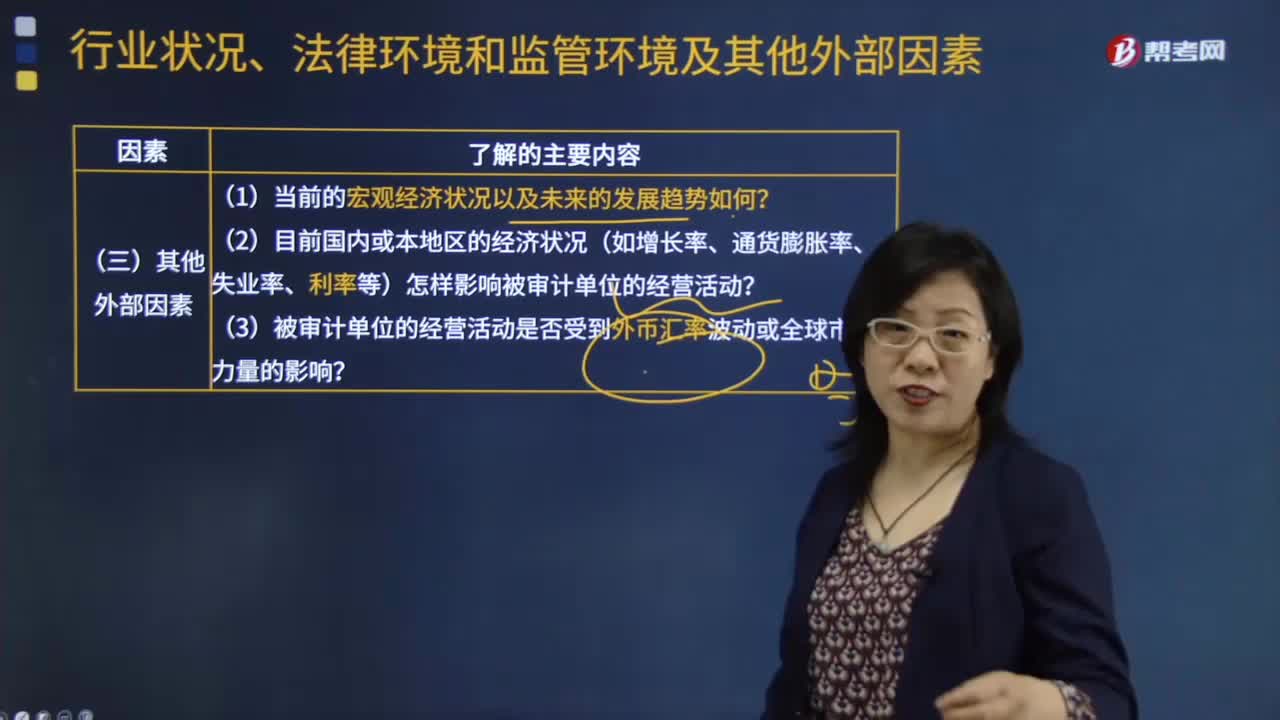

134其他外部因素的主要内容有哪些?:(1)当前的宏观经济状况以及未来的发展趋势如何?(2)目前国内或本地区的经济状况(如增长率、通货膨胀率、失业率、利率等)怎样影响被审计单位的经营活动?(3)被审计单位的经营活动是否受到外币汇率波动或全球市场力量的影响?下面我们以审计注册会计师考试例题为例,【例题·单选题】注册会计师对行业状况、法律环境与监管环境以及其他外部因素了解的范围和程度会因被审计单位所处行业、规模以及其他因素的不同而不同。

82

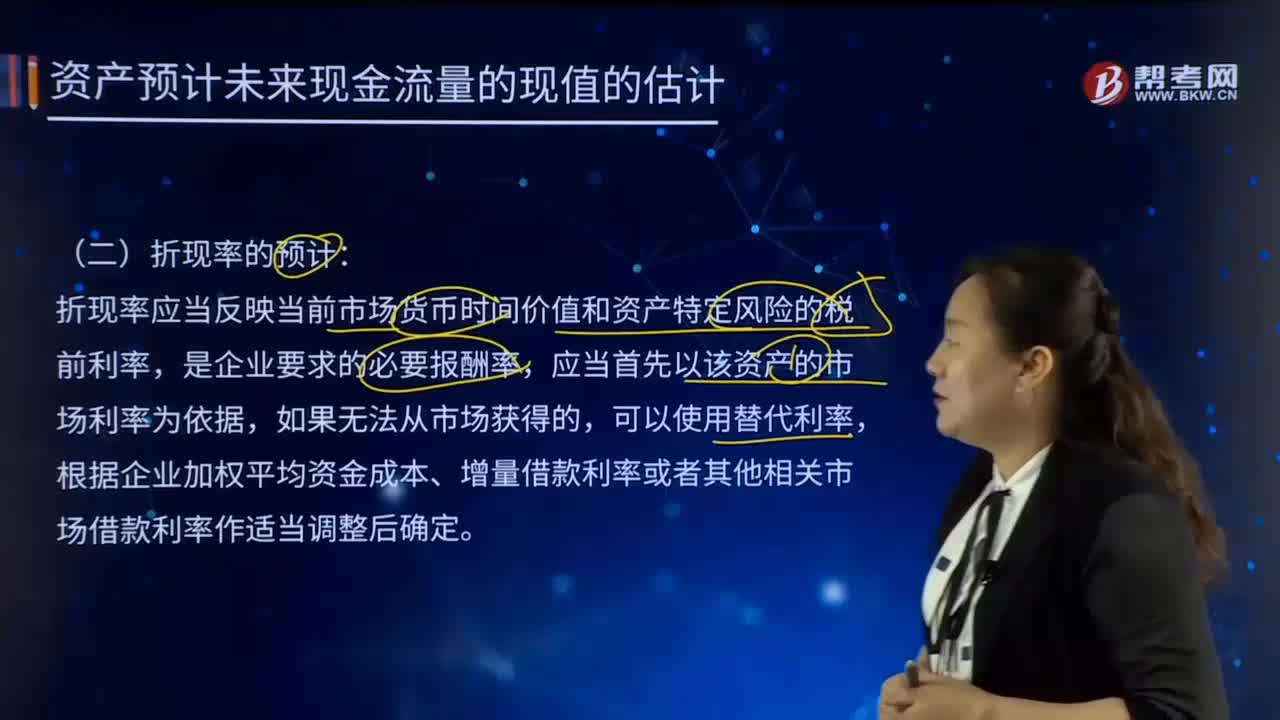

82如何预计折现率?:折现率是指将未来有限期预期收益折算成现值的比率。本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。折现率应当反映当前市场货币时间价值和资产特定风险的税前利率,应当首先以该资产的市场利率为依据,可以根据企业加权平均资金成本、增量借款利率或者其他相关市场借款利率作适当调整后确定。应根据所持有资产的特定环境等因素来考虑调整。【说明】企业在估计资产未来现金流量现值时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料