下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、一般法和特别法

38

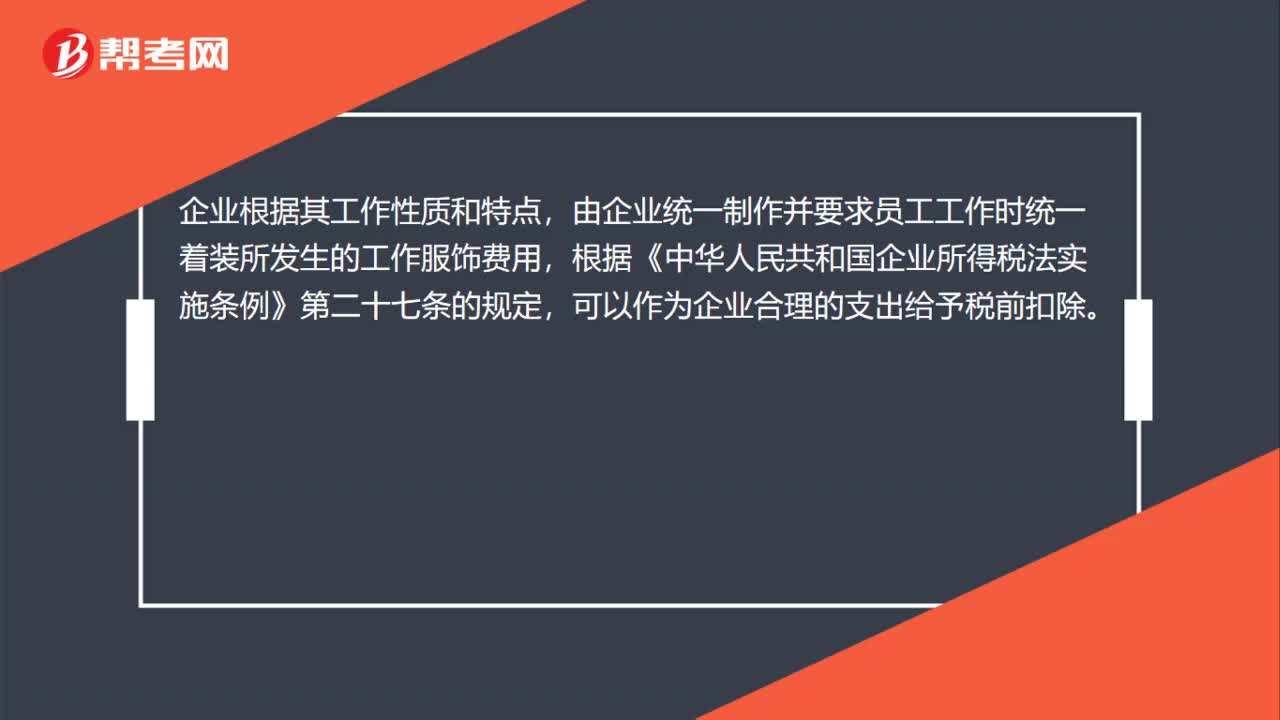

38公司制作工装的支出可以在企业所得税税前全额列支扣除吗?:公司制作工装的支出可以在企业所得税税前全额列支扣除吗?企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《中华人民共和国企业所得税法实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

84

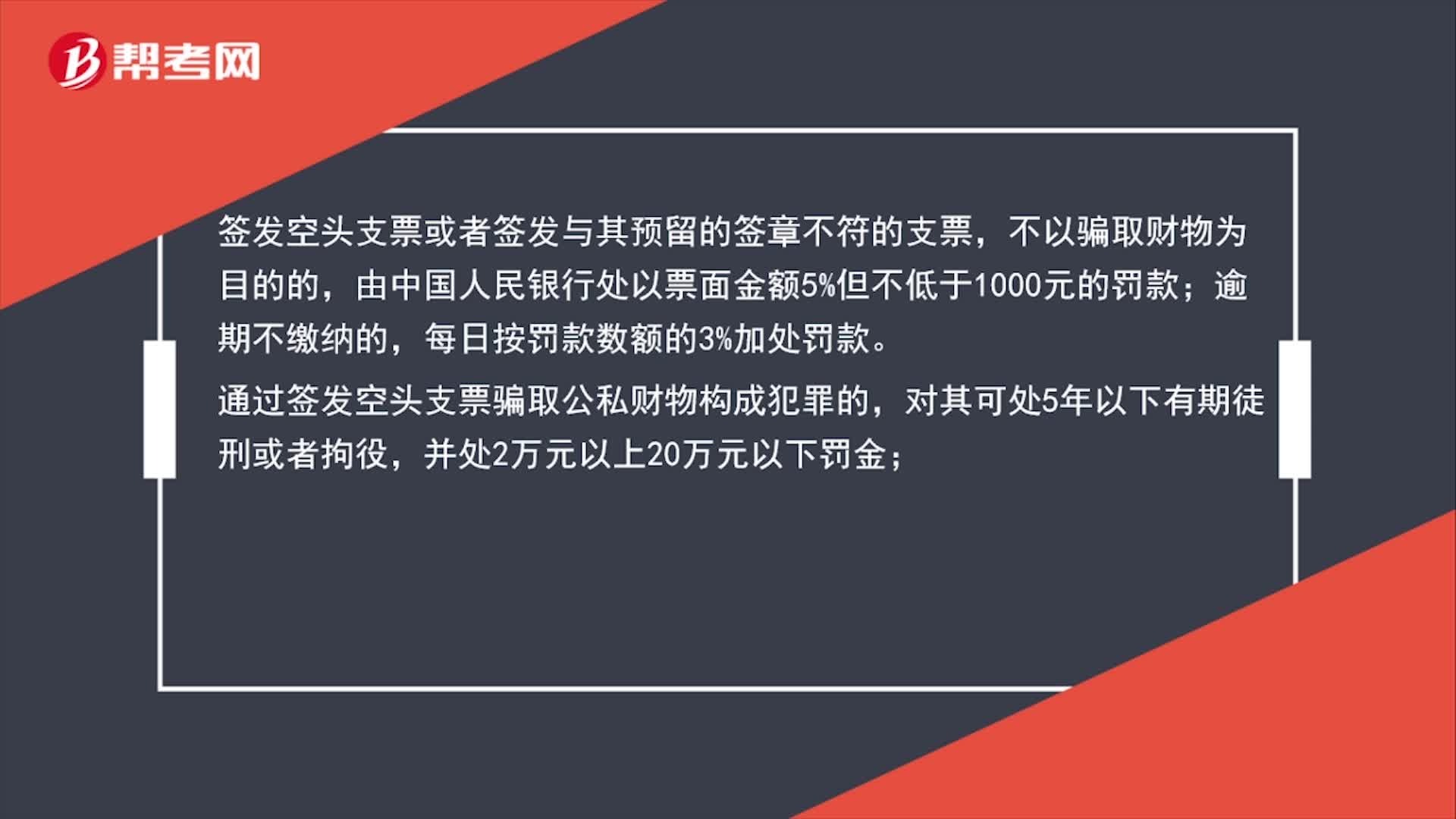

84空头支票的法律责任是什么?:由中国人民银行处以票面金额5%但不低于1000元的罚款;逾期不缴纳的,每日按罚款数额的3%加处罚款。通过签发空头支票骗取公私财物构成犯罪的,对其可处5年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金;数额巨大或者有其他严重情节的,处5年以上10年以下有期徒刑,并处5万元以上50万元以下罚金;数额特别巨大或者有其他特别严重情节的,处10年以上有期徒刑或者无期徒刑。

317

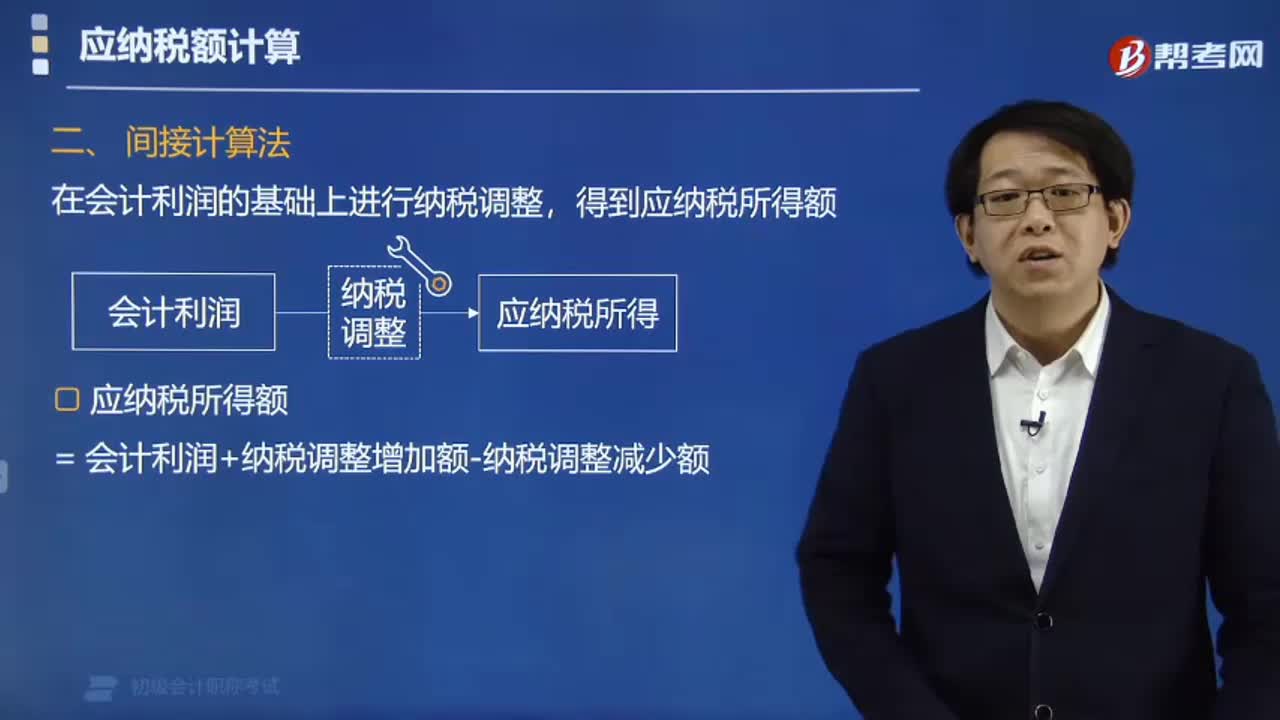

317间接法的应纳税所得额怎样计算?:间接法的应纳税所得额怎样计算?在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。= 会计利润+纳税调整增加额-纳税调整减少额,(1)纳税调整增加额。但税法规定根本不能扣除的项目(如税收滞纳金),②在计算会计利润时已经扣除。但超过税法规定的扣除标准(如业务招待费),递延所得税负债年初数为2万元递延所得税资产年初数为5万元A公司2017年度应纳税所得额为( )万元

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料