下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、工资薪金所得

C、财产租赁所得

60

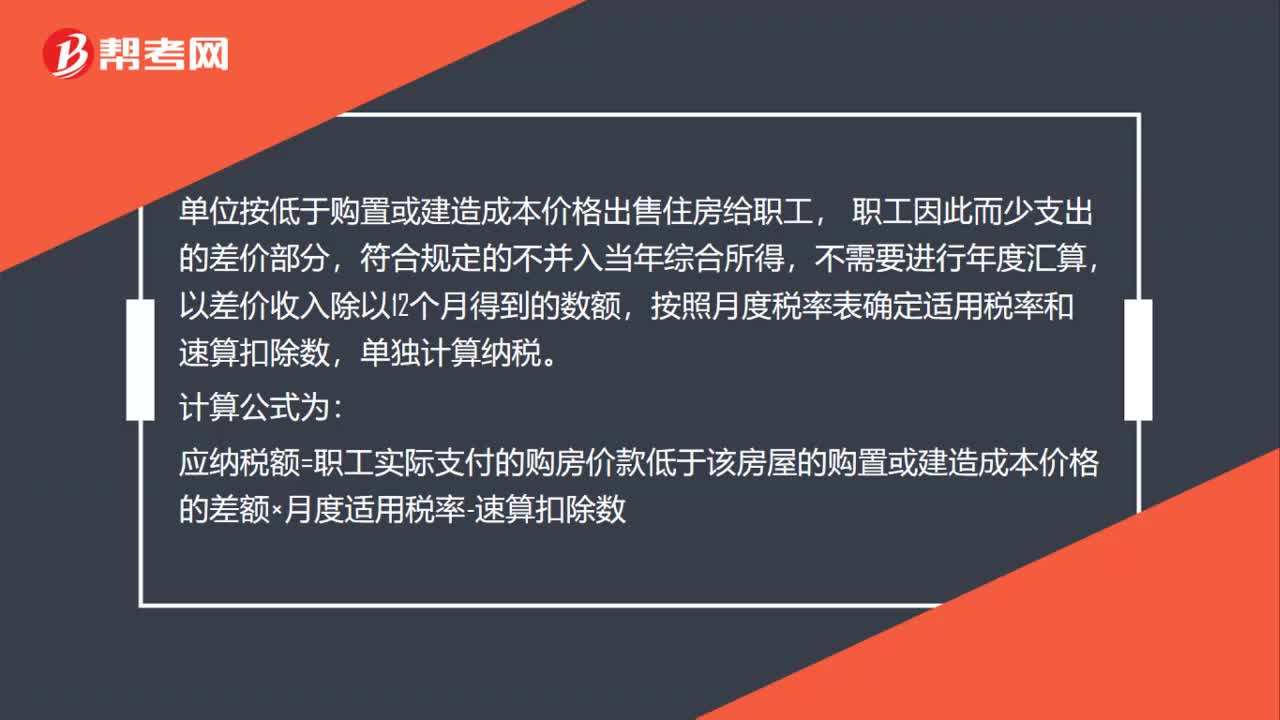

60单位向个人低价售房应如何计算个人所得税?:单位向个人低价售房应如何计算个人所得税?单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,符合规定的不并入当年综合所得,不需要进行年度汇算,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×月度适用税率-速算扣除数

79

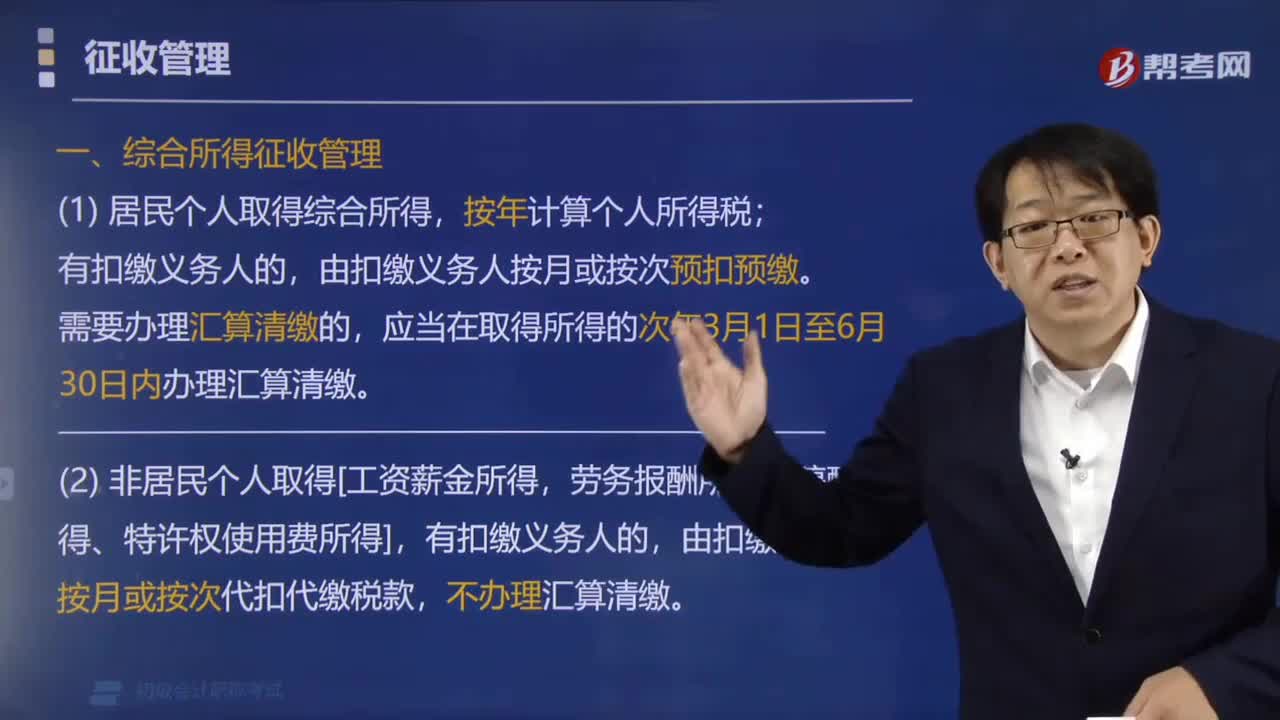

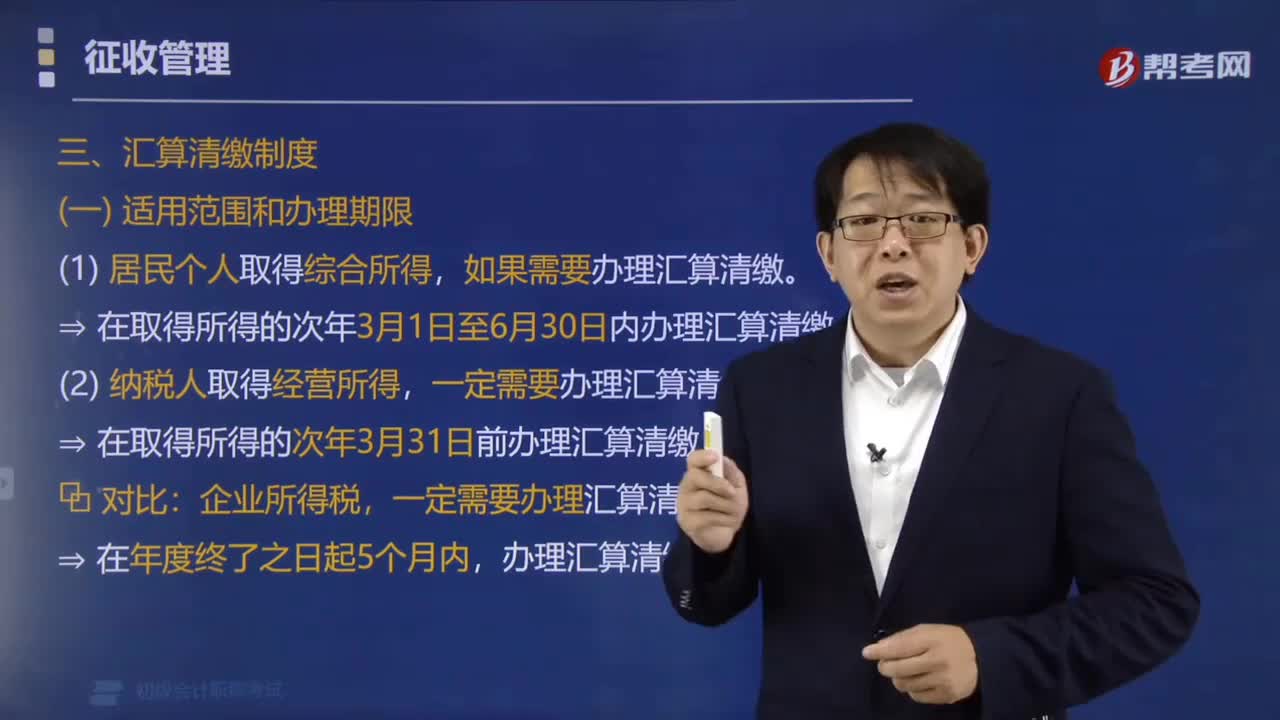

79居民个人取得综合所得该怎样计算所得税?:居民个人取得综合所得该怎样计算所得税?由扣缴义务人按月或按次预扣预缴。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。一、综合所得征收管理,不办理汇算清缴,纳税人取得经营所得:预缴税款,在取得所得的次年3月31日前办理汇算清缴,三、零星所得征收管理,由扣缴义务人按月或按次代扣代缴税款,【例题·单选题】居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的一定期间内办理汇算清缴。

248

248个人所得税综合所得汇算清缴应该在什么时候办理?:个人所得税综合所得汇算清缴应该在什么时候办理?需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。如果需要办理汇算清缴。⇒ 在取得所得的次年3月1日至6月30日内办理汇算清缴,⇒ 在取得所得的次年3月31日前办理汇算清缴,一定需要办理汇算清缴,可以通过汇算清缴申请退税。(1)纳税人申请退税,并在汇算清缴地就地办理税款退库;税务机关应当办理退税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料