下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20000

486

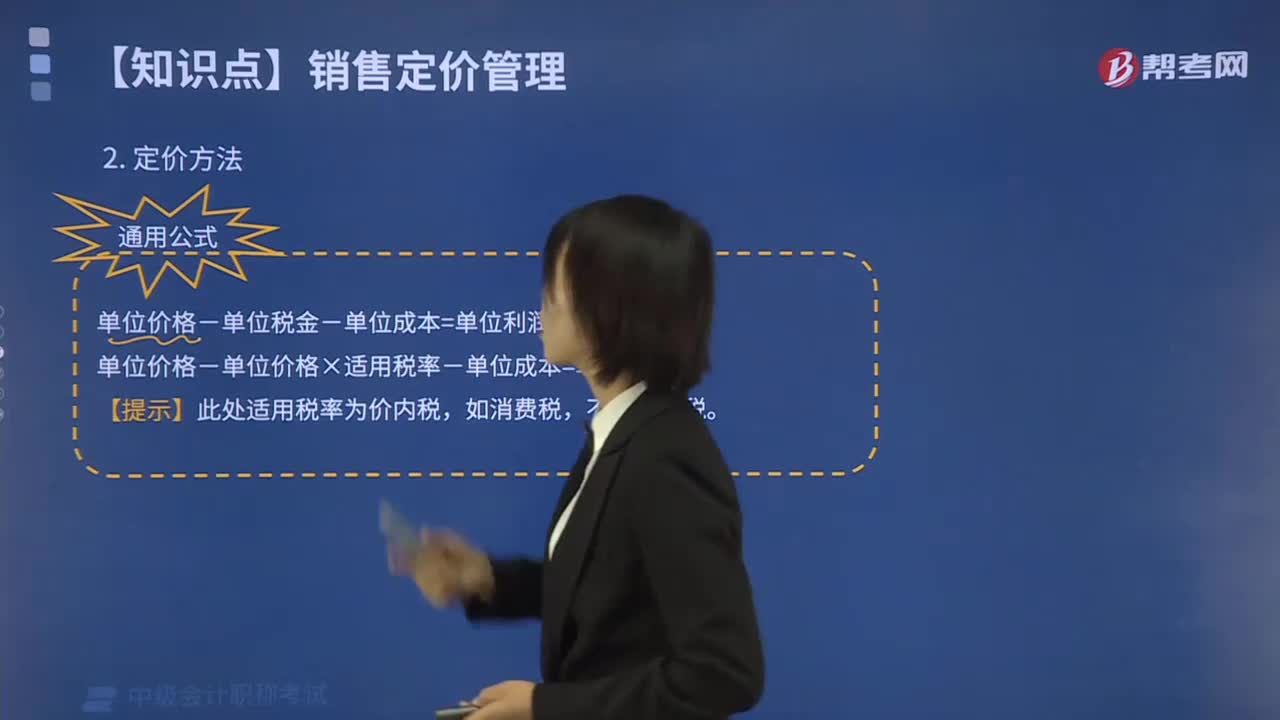

486全部成本费用加成定价法是怎样计算的?:全部成本费用加成定价法是怎样计算的?以成本为基础定价方法:(4)变动成本定价法(特殊情况下的定价方法)。单位价格-单位税金-单位成本=单位利润,单位价格-单位价格×适用税率-单位成本=单位利润,【提示】此处适用税率为价内税。(1)全部成本费用加成定价法。①成本利润率定价(工业企业),②销售利润率定价(商业企业),预计单位产品的制造成本为100元:该产品适用的消费税税率为5%

885

885什么是固定制造费用成本差异?:固定制造费用差异是指实际固定制造费用与实际产量下的标准固定制造费用之间的差额。成本差异是指实际产量下的成本差异。固定制造费用成本差异=实际成本-标准成本=实际工时×实际分配率-标准工时×标准分配率=实际固定制造费用-预算产量下标准固定制造费用=预算产量下标准固定制造费用-实际产量下标准固定制造费用=实际固定制造费用-预算产量下标准固定制造费用=实际固定制造费用-预算产量下标准工时×标准分配率

145

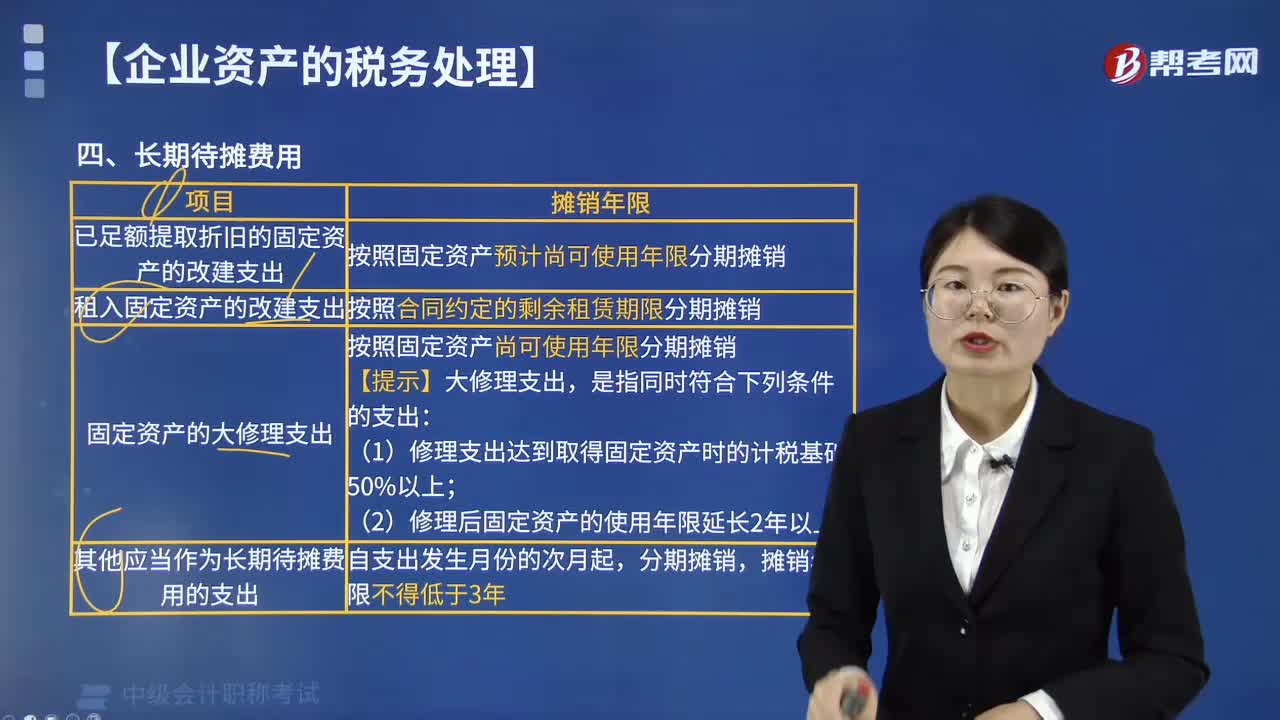

145哪些长期待摊费用可以按照规定进行摊销?:哪些长期待摊费用可以按照规定进行摊销?企业发生的下列支出作为长期待摊费用,按照规定摊销的,按照固定资产预计尚可使用年限分期摊销。按照固定资产尚可使用年限分期摊销。【提示】固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上;不得计算折旧或者摊销费用在税前扣除的有( )。A. 已足额提取折旧的固定资产的改建支出:已足额提取折旧的固定资产的改建支出,可以按照规定摊销:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料