下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.96

217

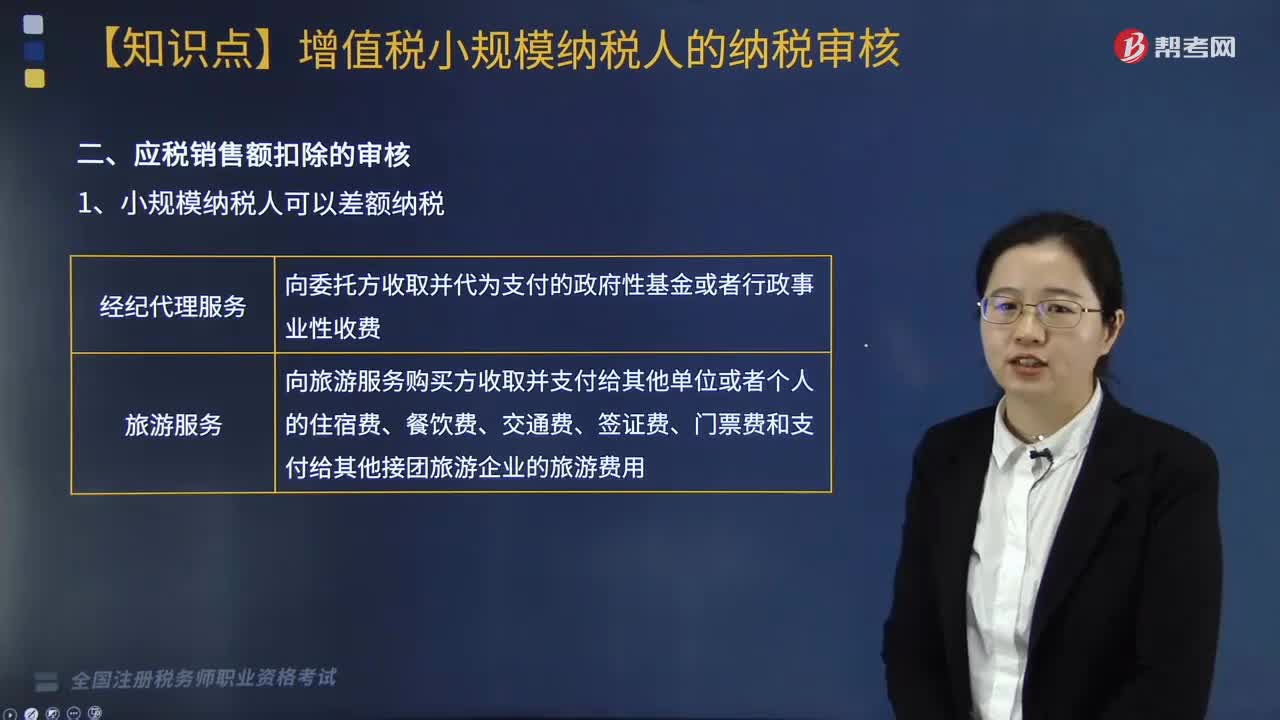

217增值税小规模纳税人的纳税如何审核?:增值税小规模纳税人的纳税如何审核?

298

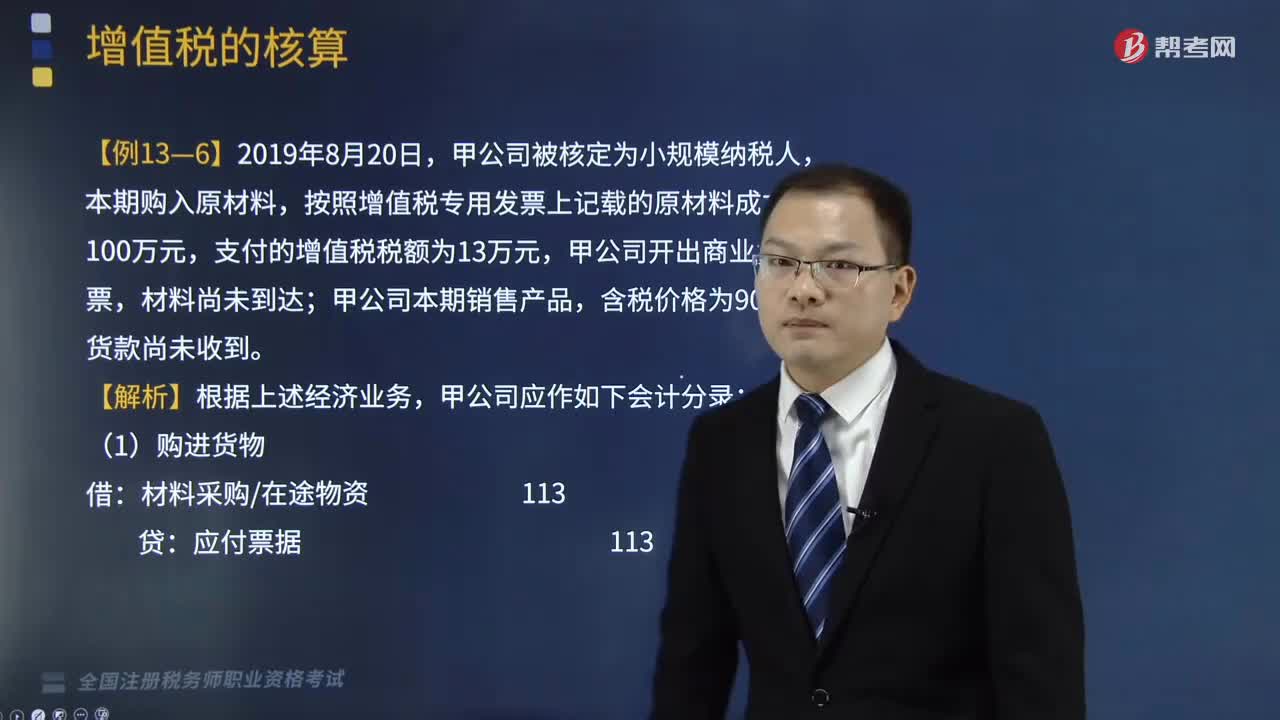

298小规模纳税人的账务处理怎么做?:应交税费——应交增值税(转出未交増值税),应交税费——预交增值税”A.按简易计税方法计算的应纳增值税额”应交税费——待认证进项税额”C.从境外单位购进服务代扣代缴的增值税额;D.核算当月缴纳以前各期未交增值税”应交税费——应交增值税(已交税金),应交税费—待抵扣进项税额“应交税费—代扣代交增值税”应交税费—未交增值税,A.企业发生的技术维护费应按规定抵减增值税应纳税额时”

821

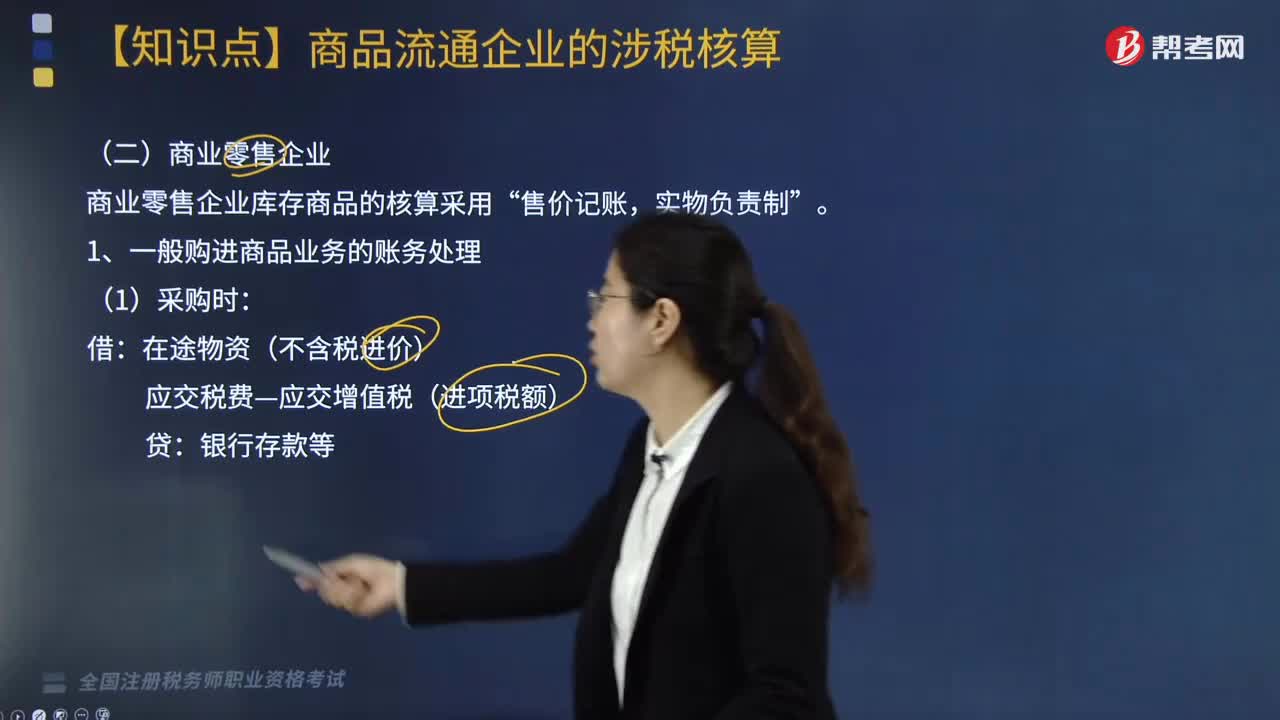

821商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料